শুক্রবার, ২৪ অক্টোবর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

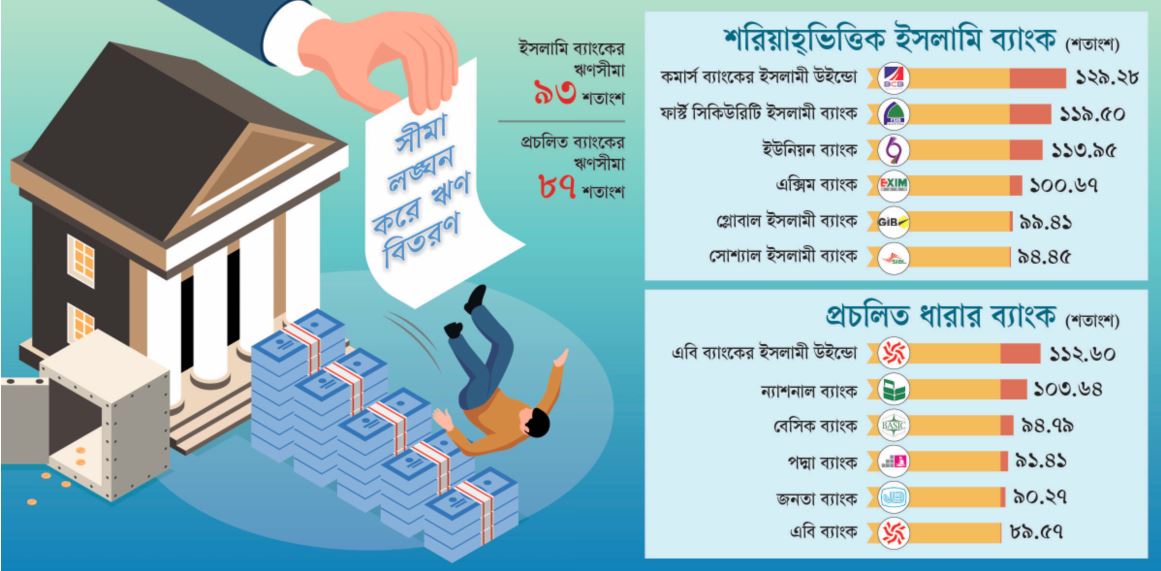

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

জয়নাল আবেদীন খান, ঢাকা

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে। কোনো ব্যাংক আবার উদ্দেশ্যমূলক ঋণও দিয়েছে। এতে ভেঙে পড়েছে ব্যাংকগুলোর ঋণ বিতরণের নির্ধারিত সীমা বা অ্যাডভান্স ডিপোজিট রেশিও (এডিআর) শৃঙ্খলা। এডিআর সীমা লঙ্ঘন করলে হস্তক্ষেপের সুযোগ ছিল বাংলাদেশ ব্যাংকের। কিন্তু অদৃশ্য কারণে সেখানে শৈথিল্য দেখিয়েছেন দায়িত্বপ্রাপ্তরা। তবে শঙ্কার খবর হচ্ছে, চেষ্টা করেও ওই ঋণ ব্যাংকের ভল্টে ফেরানো যাচ্ছে না।

এদিকে ঋণ আদায় না হওয়ায় বেশির ভাগ ব্যাংক এখন তারল্যসংকটের মুখে। এতে আমানতকারীর সঞ্চিত অর্থ ফেরত পাওয়ায় যেমন অনিশ্চয়তা দেখা দিয়েছে, তেমনি ব্যাংকগুলোও বড় ধরনের আর্থিক ক্ষতির মুখে পড়েছে।

এ বিষয়ে অ্যাসোসিয়েশন অব ব্যাংকার্স, বাংলাদেশের (এবিবি) সাবেক সভাপতি আনিস এ খান বলেন, সীমা অতিক্রম করে ঋণ বিতরণ করলে আমানত ঝুঁকিতে থাকবে। এডিআরের নীতিমালা অমান্য করলে ব্যাংকের কমপ্লায়েন্স লঙ্ঘিত হবে। আগ্রাসী ঋণ বিতরণ করলে তা আদায়ে সমস্যা দেখা দেবে।

বাংলাদেশ ব্যাংকের বিধিমালা অনুযায়ী, প্রচলিত ধারার ব্যাংক ১০০ টাকা আমানতের বিপরীতে সর্বোচ্চ ৮৭ টাকা এবং ইসলামি ধারার ব্যাংক ৯২ টাকা ঋণ দিতে পারে। একে ব্যাংকিং পরিভাষায় এডিআর বা ঋণ-আমানত অনুপাত সীমা বলা হয়। অবিতরণকৃত অর্থ গ্রাহকের নিরাপত্তার জন্য (সিএলআর এবং এসএলআর) বাংলাদেশ ব্যাংকে জমা রাখতে বাধ্য ব্যাংকগুলো; যা বাংলাদেশ ব্যাংকের দৈনিক ভিত্তিতে এবং প্রতি মাসের ১৪ ও ২৯ তারিখ এই হিসাবে যাচাই করার কথা।

বাংলাদেশ ব্যাংকের তথ্যমতে, প্রচলিত ধারার ন্যাশনাল ব্যাংক সীমার চেয়ে ১৭ টাকা বেশি ঋণ দিয়েছে। এতে ন্যাশনাল ব্যাংকের এডিআর সীমা দাঁড়িয়েছে ১০৩ দশমিক ৬৪ শতাংশে। এ বাস্তবতায় ব্যাংকটি এখন গ্রাহকের টাকা ফেরত দিতে হিমশিম খাচ্ছে। পদ্মা ব্যাংক ঋণ বিতরণ করেছে ৯১ দশমিক ৪১ শতাংশ। সীমার বেশি ঋণ দিলেও ব্যাংকটি এখন তা আদায় করতে পারছে না। আবার গ্রাহকের টাকাও ফেরত দিতে পারছে না। একইভাবে এবি ব্যাংকের এডিআর দাঁড়িয়েছে ৮৯ দশমিক ৫৭ শতাংশ। ব্যাংকটির ইসলামি উইন্ডো ১১২ দশমিক ৬০ শতাংশ ঋণ বিতরণ করেছে। যেখানে সর্বোচ্চ সীমা ৯২ শতাংশ। এখানে প্রায় ২০ শতাংশ ঋণ বেশি বিতরণ হয়েছে; যা গ্রাহকের জন্য বাড়তি ঝুঁকি তৈরি করেছে।

রাষ্ট্রায়ত্ত জনতা ব্যাংকের এডিআর দাঁড়িয়েছে ৯০ দশমিক ২৭ শতাংশ। সীমার অতিরিক্ত ঋণ দেওয়ায় ব্যাংকটির ২৩ জন গ্রাহকের কাছে মোট বিতরণ করা ঋণ দাঁড়িয়েছে প্রায় ৭৪ শতাংশ; যা আদায় করা যাচ্ছে না। আবার বেসিক ব্যাংকের ঋণ বিতরণ ৯৪ দশমিক ৭৯ শতাংশ। ন্যাশনাল ব্যাংক অব পাকিস্তানের এডিআর ৮৭ দশমিক শূন্য ১ শতাংশ।

নাম প্রকাশে অনিচ্ছুক একটি ব্যাংকের ব্যবস্থাপনা পরিচালক জানান, বাংলাদেশ ব্যাংকের শৈথিল্যই এর কারণ।

ইসলামি শরিয়াহ্ভিত্তিক ব্যাংকগুলোর মধ্যে ইউনিয়ন ব্যাংকের এডিআর ১১৩ দশমিক ৯৫ শতাংশ। স্ট্যান্ডার্ড ব্যাংকের ৯৪ দশমিক ২৮ শতাংশ, গ্লোবাল ইসলামী ব্যাংকের ৯৯ দশমিক ৪১, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংকের রেকর্ড এডিআর ১১৯ দশমিক ৫০ শতাংশ। সোশ্যাল ইসলামী ব্যাংকের এডিআর ৯৪ দশমিক ৪৫ শতাংশ। এক্সিম ব্যাংকের ১০০ দশমিক ৬৭ শতাংশ। এ ছাড়া বাংলাদেশ কমার্স ব্যাংকের ইসলামি উইন্ডো ১২৯ দশমিক ২৮ শতাংশ ঋণ বিতরণ করেছে।

এ বিষয়ে বাংলাদেশ ব্যাংকের মুখপাত্র হুসনে আরা শিখা আজকের পত্রিকাকে বলেন, গ্রাহকের স্বার্থ রক্ষায় বাংলাদেশ ব্যাংক নিয়মিত এডিআর তদারক করে। সীমা লঙ্ঘন করলে জরিমানাসহ শাস্তি দেওয়া হয়।

বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

১৩ ঘণ্টা আগে

হযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না।

১৪ ঘণ্টা আগে

রমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড।

১৪ ঘণ্টা আগে

বর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন।

১৭ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

বিক্রেতারা বলছেন, বাজারে আগাম জাতের শিম, মুলা, ফুলকপি ও লাউয়ের সরবরাহ গত এক সপ্তাহে ব্যাপক বেড়েছে। এতে অন্যান্য সবজির চাহিদা ও দাম দুটোই কমছে। আগামী দু-এক সপ্তাহের মধ্যে টমেটো, শালগম, গাজর, ব্রোকলি ও লালশাকসহ অন্যান্য শীতকালীন সবজির সরবরাহ বেড়ে যাবে, তখন দাম আরও কমে আসবে।

গতকাল বৃহস্পতিবার রাজধানীর খিলগাঁও, মালিবাগ, মুগদা, মানিকনগর, সেগুনবাগিচাসহ বিভিন্ন বাজার ঘুরে দেখা যায়, শীতের সবজি শিম বিক্রি হচ্ছে ১২০ টাকা কেজিতে। এক সপ্তাহ আগেও এটি বিক্রি হয়েছিল ২২০-২৪০ টাকা কেজি।

গত সপ্তাহে যে ফুলকপি প্রতিটি ৬০-৭০ টাকায় বিক্রি হয়েছে, গতকাল তা ৪০-৫০ টাকায় পাওয়া গেছে। মুলা বিক্রি হচ্ছে ৪০-৫০ টাকা কেজি, গত সপ্তাহে যা ছিল ৫০-৬০ টাকা। ভালো মানের লাউ এখন পাওয়া যাচ্ছে প্রতিটি ৫০ টাকায়, যা এক সপ্তাহ আগে ৬০ টাকায় বিক্রি হয়েছে।

বাজারের অন্যান্য সবজির মধ্যে ঢ্যাঁড়স বিক্রি হচ্ছে ৬০, যা গত সপ্তাহে ছিল ৮০ টাকা কেজি। বেগুন ৮০, যা ছিল ১০০ টাকা কেজি। করলা বিক্রি হচ্ছে ৭০, যা ছিল ৮০ টাকা কেজি। বরবটি ৭০-৮০, যা এক সপ্তাহ আগে ছিল ৯০-১০০ টাকা কেজি। কমেছে জলপাইয়ের দামও। জলপাই পাওয়া যাচ্ছে ৬০-৭০ টাকা কেজিতে, গত সপ্তাহে যা ছিল ১০০ টাকার আশপাশে।

পরিসংখ্যান ব্যুরো ও কৃষি সম্প্রসারণ অধিদপ্তরের তথ্য বলছে, শীত মৌসুমে দেশে ফুলকপি, বাঁধাকপি, ওলকপি, শালগম, টমেটো, আলু, গাজর, বেগুন, মুলা, লাউ, শিম, পালংশাক, লালশাকসহ ৩০ ধরনের সবজি উৎপাদন হয়। আর গ্রীষ্মকালে হয় ১৬ ধরনের সবজি। দেশে শীত এবং গ্রীষ্ম মিলে বছরে মোট ৫৫ দশমিক ৫০ লাখ টনের বেশি সবজি উৎপাদন হয়, যার মধ্যে প্রায় ৪০ লাখ টনই উৎপাদন হয় শীত মৌসুমে। বাকিটা গ্রীষ্মকালে।

অপরিবর্তিত রয়েছে কাঁচা মরিচ, টমেটো, কচুর মুখীসহ কিছু সবজির দাম। কাঁচা মরিচ বিক্রি হচ্ছে ১৬০, টমেটো-১২০ ও কচুর মুখী প্রতি কেজি ৫০ টাকায়। কিছুটা বেশি দেখা গেছে শসার দাম। বিক্রি হচ্ছে প্রতি কেজি ৬০, যা এক সপ্তাহ আগে ছিল ৫০ টাকা কেজি।

পেঁয়াজের দাম আগে থেকেই বেশি ছিল। তার ওপর এখন আবার একটু একটু করে বাড়ছে। ভালো মানের পেঁয়াজ কিনতে এখন ৮৫-৯০ টাকা কেজি লাগছে, যা এক সপ্তাহ আগে ৮০-৮৫ টাকায় পাওয়া যেত। অবশ্য আকারে কিছুটা ছোট পেঁয়াজ পাওয়া যাচ্ছে ৭৫-৮০ টাকা কেজি, যা ৭০-৭৫ টাকা ছিল।

কারওয়ান বাজারের পেঁয়াজ ব্যবসায়ী মো. খলিলুর রহমান বলেন, পাবনাসহ বিভিন্ন অঞ্চলের কৃষকেরা গত বছরের পেঁয়াজ বিক্রি করে নতুন আবাদ করছেন। ফলে পেঁয়াজের সরবরাহে কিছুটা ঘাটতি দেখা দিয়েছে। যদি আমদানি না হয়, তবে আগামী এক-দেড় মাস দাম বেশিই থাকবে।

কৃষি সম্প্রসারণ অধিদপ্তরের তথ্য অনুসারে, দেশে দুই ধরনের পেঁয়াজ উৎপাদন হয়। এর মধ্যে প্রধান পেঁয়াজ হলো ‘হালি’ পেঁয়াজ, যা সংরক্ষণ করা যায় এবং সারা বছরের চাহিদা পূরণ হয়। ডিসেম্বরে এই পেঁয়াজের আবাদ হয়ে ফেব্রুয়ারি-মার্চে বাজারে আসে। এর আগে অক্টোবরে মুড়িকাটা জাতের পেঁয়াজ আবাদ হয়. যা ডিসেম্বরের শুরুতেই বাজারে আসে। এই পেঁয়াজের উৎপাদন অল্প হলেও মধ্যবর্তী চাহিদা পূরণে সহায়তা করে।

ব্যবসায়ীরা বলছেন, দেশে গত মৌসুমের হালি পেঁয়াজের মজুত প্রায় শেষের দিকে। আগামী ডিসেম্বরে মুড়িকাটা পেঁয়াজ আসার আগপর্যন্ত দাম কিছুটা চড়া থাকবে।

সবজি ও পেঁয়াজ ছাড়া ভোজ্যতেল, চিনি, ডাল, আটা ও ময়দাসহ অন্যান্য মুদিপণ্য গত সপ্তাহের মতোই রয়েছে।

এ ছাড়া ব্রয়লার মুরগি গত সপ্তাহের মতোই ১৭০-১৮০ টাকা কেজি বিক্রি হচ্ছে। তবে ডিমের দাম কিছুটা বাড়তে পারে বলে আভাস দিয়েছেন বিক্রেতারা। ফার্মের মুরগির ডিম বিক্রি হচ্ছে ১৪০-১৫০ টাকা ডজন।

বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

বিক্রেতারা বলছেন, বাজারে আগাম জাতের শিম, মুলা, ফুলকপি ও লাউয়ের সরবরাহ গত এক সপ্তাহে ব্যাপক বেড়েছে। এতে অন্যান্য সবজির চাহিদা ও দাম দুটোই কমছে। আগামী দু-এক সপ্তাহের মধ্যে টমেটো, শালগম, গাজর, ব্রোকলি ও লালশাকসহ অন্যান্য শীতকালীন সবজির সরবরাহ বেড়ে যাবে, তখন দাম আরও কমে আসবে।

গতকাল বৃহস্পতিবার রাজধানীর খিলগাঁও, মালিবাগ, মুগদা, মানিকনগর, সেগুনবাগিচাসহ বিভিন্ন বাজার ঘুরে দেখা যায়, শীতের সবজি শিম বিক্রি হচ্ছে ১২০ টাকা কেজিতে। এক সপ্তাহ আগেও এটি বিক্রি হয়েছিল ২২০-২৪০ টাকা কেজি।

গত সপ্তাহে যে ফুলকপি প্রতিটি ৬০-৭০ টাকায় বিক্রি হয়েছে, গতকাল তা ৪০-৫০ টাকায় পাওয়া গেছে। মুলা বিক্রি হচ্ছে ৪০-৫০ টাকা কেজি, গত সপ্তাহে যা ছিল ৫০-৬০ টাকা। ভালো মানের লাউ এখন পাওয়া যাচ্ছে প্রতিটি ৫০ টাকায়, যা এক সপ্তাহ আগে ৬০ টাকায় বিক্রি হয়েছে।

বাজারের অন্যান্য সবজির মধ্যে ঢ্যাঁড়স বিক্রি হচ্ছে ৬০, যা গত সপ্তাহে ছিল ৮০ টাকা কেজি। বেগুন ৮০, যা ছিল ১০০ টাকা কেজি। করলা বিক্রি হচ্ছে ৭০, যা ছিল ৮০ টাকা কেজি। বরবটি ৭০-৮০, যা এক সপ্তাহ আগে ছিল ৯০-১০০ টাকা কেজি। কমেছে জলপাইয়ের দামও। জলপাই পাওয়া যাচ্ছে ৬০-৭০ টাকা কেজিতে, গত সপ্তাহে যা ছিল ১০০ টাকার আশপাশে।

পরিসংখ্যান ব্যুরো ও কৃষি সম্প্রসারণ অধিদপ্তরের তথ্য বলছে, শীত মৌসুমে দেশে ফুলকপি, বাঁধাকপি, ওলকপি, শালগম, টমেটো, আলু, গাজর, বেগুন, মুলা, লাউ, শিম, পালংশাক, লালশাকসহ ৩০ ধরনের সবজি উৎপাদন হয়। আর গ্রীষ্মকালে হয় ১৬ ধরনের সবজি। দেশে শীত এবং গ্রীষ্ম মিলে বছরে মোট ৫৫ দশমিক ৫০ লাখ টনের বেশি সবজি উৎপাদন হয়, যার মধ্যে প্রায় ৪০ লাখ টনই উৎপাদন হয় শীত মৌসুমে। বাকিটা গ্রীষ্মকালে।

অপরিবর্তিত রয়েছে কাঁচা মরিচ, টমেটো, কচুর মুখীসহ কিছু সবজির দাম। কাঁচা মরিচ বিক্রি হচ্ছে ১৬০, টমেটো-১২০ ও কচুর মুখী প্রতি কেজি ৫০ টাকায়। কিছুটা বেশি দেখা গেছে শসার দাম। বিক্রি হচ্ছে প্রতি কেজি ৬০, যা এক সপ্তাহ আগে ছিল ৫০ টাকা কেজি।

পেঁয়াজের দাম আগে থেকেই বেশি ছিল। তার ওপর এখন আবার একটু একটু করে বাড়ছে। ভালো মানের পেঁয়াজ কিনতে এখন ৮৫-৯০ টাকা কেজি লাগছে, যা এক সপ্তাহ আগে ৮০-৮৫ টাকায় পাওয়া যেত। অবশ্য আকারে কিছুটা ছোট পেঁয়াজ পাওয়া যাচ্ছে ৭৫-৮০ টাকা কেজি, যা ৭০-৭৫ টাকা ছিল।

কারওয়ান বাজারের পেঁয়াজ ব্যবসায়ী মো. খলিলুর রহমান বলেন, পাবনাসহ বিভিন্ন অঞ্চলের কৃষকেরা গত বছরের পেঁয়াজ বিক্রি করে নতুন আবাদ করছেন। ফলে পেঁয়াজের সরবরাহে কিছুটা ঘাটতি দেখা দিয়েছে। যদি আমদানি না হয়, তবে আগামী এক-দেড় মাস দাম বেশিই থাকবে।

কৃষি সম্প্রসারণ অধিদপ্তরের তথ্য অনুসারে, দেশে দুই ধরনের পেঁয়াজ উৎপাদন হয়। এর মধ্যে প্রধান পেঁয়াজ হলো ‘হালি’ পেঁয়াজ, যা সংরক্ষণ করা যায় এবং সারা বছরের চাহিদা পূরণ হয়। ডিসেম্বরে এই পেঁয়াজের আবাদ হয়ে ফেব্রুয়ারি-মার্চে বাজারে আসে। এর আগে অক্টোবরে মুড়িকাটা জাতের পেঁয়াজ আবাদ হয়. যা ডিসেম্বরের শুরুতেই বাজারে আসে। এই পেঁয়াজের উৎপাদন অল্প হলেও মধ্যবর্তী চাহিদা পূরণে সহায়তা করে।

ব্যবসায়ীরা বলছেন, দেশে গত মৌসুমের হালি পেঁয়াজের মজুত প্রায় শেষের দিকে। আগামী ডিসেম্বরে মুড়িকাটা পেঁয়াজ আসার আগপর্যন্ত দাম কিছুটা চড়া থাকবে।

সবজি ও পেঁয়াজ ছাড়া ভোজ্যতেল, চিনি, ডাল, আটা ও ময়দাসহ অন্যান্য মুদিপণ্য গত সপ্তাহের মতোই রয়েছে।

এ ছাড়া ব্রয়লার মুরগি গত সপ্তাহের মতোই ১৭০-১৮০ টাকা কেজি বিক্রি হচ্ছে। তবে ডিমের দাম কিছুটা বাড়তে পারে বলে আভাস দিয়েছেন বিক্রেতারা। ফার্মের মুরগির ডিম বিক্রি হচ্ছে ১৪০-১৫০ টাকা ডজন।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪হযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না।

১৪ ঘণ্টা আগেরমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড।

১৪ ঘণ্টা আগেবর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন।

১৭ ঘণ্টা আগেমাহফুজুল ইসলাম, ঢাকা

হযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না। বিমা কোম্পানি ও ব্যবসায়ীদের সঙ্গে কথা বলে এই তথ্য জানা গেছে।

বিমা কোম্পানির তথ্য অনুযায়ী, ‘এয়ার রিস্ক অনলি’ বিমা মূলত শুধু বিমানে পরিবহনের সময়কার ঝুঁকি; যেমন বিমান দুর্ঘটনা, হাইজ্যাক বা জোরপূর্বক অবতরণজনিত ক্ষতি কভার করে। ফলে কার্গো ভিলেজে পুড়ে যাওয়া মালামালের জন্য কোনো ক্ষতিপূরণ পাওয়া সম্ভব নয়।

এক্সপোর্টার্স অ্যাসোসিয়েশন অব বাংলাদেশের (ইএবি) সভাপতি মোহাম্মদ হাতেম আজকের পত্রিকাকে জানালেন, অগ্নিকাণ্ডে রপ্তানিকারকদের আনুমানিক ক্ষতি প্রায় ১২ হাজার কোটি টাকা। তিনি বলেন, ‘আইনের কারণে আমদানিকারকেরা বিমা করেছেন, কিন্তু অধিকাংশই ক্ষতিপূরণ পাবেন না। সরকারের উচিত ক্ষতিগ্রস্ত উদ্যোক্তাদের সহায়তা করা, কারণ সরকারি জিম্মায় মালামাল পুড়ে তাঁরা নিঃস্ব হয়ে গেছেন।’

রংপুরের মেসার্স মহুবর রহমান পার্টিকেল মিলস লিমিটেড ৭ লাখ ৮৩ হাজার টাকার মালামাল চীন থেকে আমদানি করেছিল। এলসি শর্ত অনুযায়ী বিমা বাধ্যতামূলক হওয়ায় তিনি ‘এয়ার রিস্ক অনলি’ ক্লজের আওতায় বিমা করেন। প্রতিষ্ঠানটির কর্মকর্তা আবু বক্কর সিদ্দিক আজকের পত্রিকাকে বলেন, ‘ব্যাংকের মাধ্যমে বিমা করা হয়। দালালেরাই করিয়ে দেয়, আমরা সবটা জানি না।’

একই অবস্থায় আছে টাঙ্গাইলের ইউনিগ্লোরি পেপার অ্যান্ড প্যাকেজিং লিমিটেড। তাদের ৯৪ হাজার টাকার মালামাল সম্পূর্ণ পুড়ে গেছে। প্রতিষ্ঠানটির কর্ণধার কায়সার আলম জানান, বিমা কোম্পানি প্রিমিয়াম কম হওয়ায় ‘এয়ার রিস্ক অনলি’ ক্লজে বিমা দিয়েছে, ফলে ক্ষতিপূরণ পাওয়ার সুযোগ নেই।

সিএনএফ এজেন্ট ও এসজিএস কোম্পানির মাসুদ বকুল বলেন, ‘এ ধরনের দুর্ঘটনা আগে হয়নি। খরচ কমাতে আমরা এয়ার রিস্ক অনলি ক্লজই ব্যবহার করি।’

বিকেএমইএর নির্বাহী সভাপতি ফজলে শামীম এহসান বলেন, সেক্টরে এখন পর্যন্ত ৩০০ চালানের কনসাইনমেন্ট ক্ষতিগ্রস্ত হয়েছে। ‘আমদানিকারকেরা বিমা করেছেন, কিন্তু বিমা কোম্পানিগুলো গোপন শর্তে দাবি পরিশোধ করছে না। ফলে ক্ষতিপূরণ পাওয়া যাচ্ছে না।’

আইন অনুযায়ী, আমদানিকারকেরা স্থানীয়ভাবে বিমা করা বাধ্যতামূলক হলেও ব্যবসায়ীরা প্রিমিয়াম কমাতে বিদেশে, বিশেষত সরবরাহকারীর দেশে বিমা করেন। ইস্টার্ন ইনস্যুরেন্সের সিইও হাসান তারেক বলেন, ‘কম প্রিমিয়ামের কারণে অনেকে এয়ার রিস্ক অনলি নেন, কিন্তু এতে কভারেজ সীমিত। নিরাপত্তার জন্য এয়ার অল রিস্ক পলিসি নেওয়াই উত্তম।’

বিমা বিশেষজ্ঞ এ কে এম এহসানুল হক (এফসিআইআই) বলেন, আন্তর্জাতিক বাজারে সাধারণত ইনস্টিটিউট কার্গো ক্লজ (এয়ার) ব্যবহৃত হয়, যেখানে ওয়্যারহাউস টু ওয়্যারহাউস পর্যন্ত কভারেজ থাকে। ‘এয়ার রিস্ক অনলি’ ক্লজ আন্তর্জাতিকভাবে প্রচলিত নয়।

সরকারি প্রতিষ্ঠান সাধারণ বীমা করপোরেশনের (এসবিসি) জেনারেল ম্যানেজার শাহ আলম বলেন, ‘আগুনে পোড়ার ঘটনায় হয়তো ১০০-১৫০ কোটি টাকার বিমা দাবি হতে পারে। কোনোভাবে এটা ১০-১২ হাজার কোটি টাকা হবে না।’ এ ছাড়া বেবিচকের কার্গো ভিলেজে সর্বোচ্চ বিমা রয়েছে মাত্র ২০ লাখ টাকা।

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) জানায়, অগ্নিকাণ্ডে নাশকতার অভিযোগ প্রমাণিত হলে কেউ বিমা দাবি করতে পারবে না। আইডিআরএর মুখপাত্র সাইফুন্নাহার সুমি বলেন, ‘বিমা দাবি ও ক্ষয়ক্ষতির পরিমাণ জানার জন্য বিমা কোম্পানিগুলোকে শিগগির চিঠি পাঠানো হবে।’

হযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না। বিমা কোম্পানি ও ব্যবসায়ীদের সঙ্গে কথা বলে এই তথ্য জানা গেছে।

বিমা কোম্পানির তথ্য অনুযায়ী, ‘এয়ার রিস্ক অনলি’ বিমা মূলত শুধু বিমানে পরিবহনের সময়কার ঝুঁকি; যেমন বিমান দুর্ঘটনা, হাইজ্যাক বা জোরপূর্বক অবতরণজনিত ক্ষতি কভার করে। ফলে কার্গো ভিলেজে পুড়ে যাওয়া মালামালের জন্য কোনো ক্ষতিপূরণ পাওয়া সম্ভব নয়।

এক্সপোর্টার্স অ্যাসোসিয়েশন অব বাংলাদেশের (ইএবি) সভাপতি মোহাম্মদ হাতেম আজকের পত্রিকাকে জানালেন, অগ্নিকাণ্ডে রপ্তানিকারকদের আনুমানিক ক্ষতি প্রায় ১২ হাজার কোটি টাকা। তিনি বলেন, ‘আইনের কারণে আমদানিকারকেরা বিমা করেছেন, কিন্তু অধিকাংশই ক্ষতিপূরণ পাবেন না। সরকারের উচিত ক্ষতিগ্রস্ত উদ্যোক্তাদের সহায়তা করা, কারণ সরকারি জিম্মায় মালামাল পুড়ে তাঁরা নিঃস্ব হয়ে গেছেন।’

রংপুরের মেসার্স মহুবর রহমান পার্টিকেল মিলস লিমিটেড ৭ লাখ ৮৩ হাজার টাকার মালামাল চীন থেকে আমদানি করেছিল। এলসি শর্ত অনুযায়ী বিমা বাধ্যতামূলক হওয়ায় তিনি ‘এয়ার রিস্ক অনলি’ ক্লজের আওতায় বিমা করেন। প্রতিষ্ঠানটির কর্মকর্তা আবু বক্কর সিদ্দিক আজকের পত্রিকাকে বলেন, ‘ব্যাংকের মাধ্যমে বিমা করা হয়। দালালেরাই করিয়ে দেয়, আমরা সবটা জানি না।’

একই অবস্থায় আছে টাঙ্গাইলের ইউনিগ্লোরি পেপার অ্যান্ড প্যাকেজিং লিমিটেড। তাদের ৯৪ হাজার টাকার মালামাল সম্পূর্ণ পুড়ে গেছে। প্রতিষ্ঠানটির কর্ণধার কায়সার আলম জানান, বিমা কোম্পানি প্রিমিয়াম কম হওয়ায় ‘এয়ার রিস্ক অনলি’ ক্লজে বিমা দিয়েছে, ফলে ক্ষতিপূরণ পাওয়ার সুযোগ নেই।

সিএনএফ এজেন্ট ও এসজিএস কোম্পানির মাসুদ বকুল বলেন, ‘এ ধরনের দুর্ঘটনা আগে হয়নি। খরচ কমাতে আমরা এয়ার রিস্ক অনলি ক্লজই ব্যবহার করি।’

বিকেএমইএর নির্বাহী সভাপতি ফজলে শামীম এহসান বলেন, সেক্টরে এখন পর্যন্ত ৩০০ চালানের কনসাইনমেন্ট ক্ষতিগ্রস্ত হয়েছে। ‘আমদানিকারকেরা বিমা করেছেন, কিন্তু বিমা কোম্পানিগুলো গোপন শর্তে দাবি পরিশোধ করছে না। ফলে ক্ষতিপূরণ পাওয়া যাচ্ছে না।’

আইন অনুযায়ী, আমদানিকারকেরা স্থানীয়ভাবে বিমা করা বাধ্যতামূলক হলেও ব্যবসায়ীরা প্রিমিয়াম কমাতে বিদেশে, বিশেষত সরবরাহকারীর দেশে বিমা করেন। ইস্টার্ন ইনস্যুরেন্সের সিইও হাসান তারেক বলেন, ‘কম প্রিমিয়ামের কারণে অনেকে এয়ার রিস্ক অনলি নেন, কিন্তু এতে কভারেজ সীমিত। নিরাপত্তার জন্য এয়ার অল রিস্ক পলিসি নেওয়াই উত্তম।’

বিমা বিশেষজ্ঞ এ কে এম এহসানুল হক (এফসিআইআই) বলেন, আন্তর্জাতিক বাজারে সাধারণত ইনস্টিটিউট কার্গো ক্লজ (এয়ার) ব্যবহৃত হয়, যেখানে ওয়্যারহাউস টু ওয়্যারহাউস পর্যন্ত কভারেজ থাকে। ‘এয়ার রিস্ক অনলি’ ক্লজ আন্তর্জাতিকভাবে প্রচলিত নয়।

সরকারি প্রতিষ্ঠান সাধারণ বীমা করপোরেশনের (এসবিসি) জেনারেল ম্যানেজার শাহ আলম বলেন, ‘আগুনে পোড়ার ঘটনায় হয়তো ১০০-১৫০ কোটি টাকার বিমা দাবি হতে পারে। কোনোভাবে এটা ১০-১২ হাজার কোটি টাকা হবে না।’ এ ছাড়া বেবিচকের কার্গো ভিলেজে সর্বোচ্চ বিমা রয়েছে মাত্র ২০ লাখ টাকা।

বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষ (আইডিআরএ) জানায়, অগ্নিকাণ্ডে নাশকতার অভিযোগ প্রমাণিত হলে কেউ বিমা দাবি করতে পারবে না। আইডিআরএর মুখপাত্র সাইফুন্নাহার সুমি বলেন, ‘বিমা দাবি ও ক্ষয়ক্ষতির পরিমাণ জানার জন্য বিমা কোম্পানিগুলোকে শিগগির চিঠি পাঠানো হবে।’

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

১৩ ঘণ্টা আগেরমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড।

১৪ ঘণ্টা আগেবর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন।

১৭ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

রমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড। একই দিনে খোলাবাজারে ডলারের ক্রয়মূল্য ছিল ১২৪ টাকা, বিক্রয়মূল্য ১২৫ টাকা ২০ পয়সা। উল্লেখ্য, দীর্ঘদিন পর ব্যাংক ও খোলাবাজারের ডলারের রেট কাছাকাছি অবস্থান করছে।

বাংলাদেশ ব্যাংকের ওয়েবসাইটের তথ্য অনুযায়ী, ন্যাশনাল ব্যাংক, আল-আরাফাহ ইসলামী ব্যাংক, ওয়ান ব্যাংক, সিটি ব্যাংক, আইএফআইসি, কমিউনিটি ব্যাংক ও সিটিজেন ব্যাংকের নগদ ডলার বিক্রিমূল্য ছিল ১২৪ টাকা। আর এবি ব্যাংক ও উত্তরা ব্যাংকের রেট যথাক্রমে ১২৩ টাকা ৯৫ পয়সা ও ১২৩ টাকা ৯০ পয়সা। অন্যদিকে অগ্রণী ব্যাংকের বিক্রিমূল্য সর্বোচ্চ ১২২ টাকা ৯০ পয়সা, বাংলাদেশ কৃষি ব্যাংক, সিটিজেন ব্যাংক ও বাংলাদেশ কমার্স ব্যাংকের বিক্রিমূল্য ছিল ১২২ টাকা ৭০ পয়সা। একই সময়ে আন্তব্যাংক রেট ছিল ১২২ টাকা ৫০ পয়সা।

বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান বলেন, ‘সাময়িক হলেও হঠাৎ প্রবাসীদের রেমিট্যান্স কিছুটা মন্থর হয়ে গেছে অথচ রমজানকে কেন্দ্র করে এলসি খোলার চাপ বেড়েছে। এর প্রভাব পড়েছে ডলারের দরে। বিষয়টির প্রতি আমরা নজর রাখছি, জানান তিনি।’

বাংলাদেশ ব্যাংক চলতি তিন মাসে প্রায় আড়াই বিলিয়ন ডলার কিনেছে। মিউচুয়াল ট্রাস্ট ব্যাংকের সিইও সৈয়দ মাহবুবুর রহমান বলেন,ডলারের দাম কিছুটা বেশি রাখতে বাংলাদেশ ব্যাংকই ইঙ্গিত দিয়েছে। এ ছাড়া আমদানির ও সরকারি পেমেন্ট বেড়ে যাওয়ায় দরও বেড়েছে।

রমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড। একই দিনে খোলাবাজারে ডলারের ক্রয়মূল্য ছিল ১২৪ টাকা, বিক্রয়মূল্য ১২৫ টাকা ২০ পয়সা। উল্লেখ্য, দীর্ঘদিন পর ব্যাংক ও খোলাবাজারের ডলারের রেট কাছাকাছি অবস্থান করছে।

বাংলাদেশ ব্যাংকের ওয়েবসাইটের তথ্য অনুযায়ী, ন্যাশনাল ব্যাংক, আল-আরাফাহ ইসলামী ব্যাংক, ওয়ান ব্যাংক, সিটি ব্যাংক, আইএফআইসি, কমিউনিটি ব্যাংক ও সিটিজেন ব্যাংকের নগদ ডলার বিক্রিমূল্য ছিল ১২৪ টাকা। আর এবি ব্যাংক ও উত্তরা ব্যাংকের রেট যথাক্রমে ১২৩ টাকা ৯৫ পয়সা ও ১২৩ টাকা ৯০ পয়সা। অন্যদিকে অগ্রণী ব্যাংকের বিক্রিমূল্য সর্বোচ্চ ১২২ টাকা ৯০ পয়সা, বাংলাদেশ কৃষি ব্যাংক, সিটিজেন ব্যাংক ও বাংলাদেশ কমার্স ব্যাংকের বিক্রিমূল্য ছিল ১২২ টাকা ৭০ পয়সা। একই সময়ে আন্তব্যাংক রেট ছিল ১২২ টাকা ৫০ পয়সা।

বাংলাদেশ ব্যাংকের মুখপাত্র আরিফ হোসেন খান বলেন, ‘সাময়িক হলেও হঠাৎ প্রবাসীদের রেমিট্যান্স কিছুটা মন্থর হয়ে গেছে অথচ রমজানকে কেন্দ্র করে এলসি খোলার চাপ বেড়েছে। এর প্রভাব পড়েছে ডলারের দরে। বিষয়টির প্রতি আমরা নজর রাখছি, জানান তিনি।’

বাংলাদেশ ব্যাংক চলতি তিন মাসে প্রায় আড়াই বিলিয়ন ডলার কিনেছে। মিউচুয়াল ট্রাস্ট ব্যাংকের সিইও সৈয়দ মাহবুবুর রহমান বলেন,ডলারের দাম কিছুটা বেশি রাখতে বাংলাদেশ ব্যাংকই ইঙ্গিত দিয়েছে। এ ছাড়া আমদানির ও সরকারি পেমেন্ট বেড়ে যাওয়ায় দরও বেড়েছে।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

১৩ ঘণ্টা আগেহযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না।

১৪ ঘণ্টা আগেবর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন।

১৭ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

ব্রেস্ট ক্যানসার সচেতনতা মাস উপলক্ষে নারীদের স্বাস্থ্য সুরক্ষায় এভারকেয়ার হসপিটাল চট্টগ্রামে শুরু হয়েছে বিনা মূল্যে ব্রেস্ট হেলথ চেকআপ ক্যাম্পেইন। ২৩-৩১ অক্টোবর বেলা ১১টা থেকে ১টা পর্যন্ত ক্যাম্পেইনটি চলবে।

বর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন। চেকআপ ছাড়াও এখানে বিশেষজ্ঞের পরামর্শ, ঝুঁকি মূল্যায়ন এবং প্রয়োজনে পরবর্তী চিকিৎসাসংক্রান্ত পরামর্শ গ্রহণেরও সুযোগ থাকবে।

এভারকেয়ার হসপিটাল চট্টগ্রামের মেডিকেল ও রেডিয়েশন অনকোলোজি বিভাগের ভিজিটিং সিনিয়র কনসালট্যান্ট অধ্যাপক ডা. সাজ্জাদ মোহাম্মদ ইউসুফ বলেন, ‘ব্রেস্ট ক্যানসার এমন একটি রোগ, যা রোগীরা প্রাথমিক পর্যায়ে ব্রেস্ট সেলফ এক্সামিনেশন (Breast Self-Examination পদ্ধতিতে নিজেরাই শনাক্ত করতে পারবেন। সেটি করা গেলে ব্রেস্ট ক্যানসার চিকিৎসাযোগ্য ও প্রতিরোধযোগ্য। তাই সরকারি-বেসরকারি সব ক্ষেত্র থেকে এ বিষয়ে সচেতনতা বৃদ্ধি করতে হবে, কোনো প্রকার অবহেলা না করে বরং ব্রেস্ট ক্যানসার রোগীদের পাশে দাঁড়াতে হবে। হাসপাতালগুলোয় স্ক্রিনিং ব্যবস্থা আরও উন্নত করতে হবে, লক্ষণ দেখা গেলে চিকিৎসকের পরামর্শে রোগীকে ডায়াগনসিসের আওতায় আনতে হবে এবং পূর্ণাঙ্গ চিকিৎসা নিশ্চিত করতে হবে। মনে রাখতে হবে, দেশের মা-বোনেরা যদি সুস্থ থাকে, তবে আপনিও ভালো থাকবেন, আর সুস্থ সমাজ গঠনও সম্ভব হবে।’

হসপিটালের বিশেষজ্ঞদের মতে, প্রতিবছর বাংলাদেশে ১২ থেকে ১৪ হাজারের বেশি নারী ব্রেস্ট ক্যানসারে আক্রান্ত হন। তবে বেশির ভাগ রোগীই চূড়ান্ত পর্যায়ে যাওয়ার পরে চিকিৎসা শুরু করেন। অথচ সচেতনতা বৃদ্ধি এবং প্রাথমিক পর্যায়ে চেকআপের মাধ্যমে এই রোগের ঝুঁকি কমানো ও জীবন বাঁচানো সম্ভব।

এভারকেয়ার হসপিটাল চট্টগ্রাম বরাবরই নারীদের সুস্থতার জন্য কাজ করে থাকে। রোগীরা এখানে অত্যাধুনিক প্রযুক্তির সহায়তায় চেকআপ, ক্যানসার বিশেষজ্ঞের পরামর্শ এবং বিশ্বমানের চিকিৎসাসেবা পাবেন। এ ছাড়া রোগীদের নিয়মিতভাবে চিকিৎসা-পরবর্তী মনিটরিং সেবাও এখানে দেওয়া হয়ে থাকে।

সমাজের সার্বিক স্বাস্থ্য উন্নয়নের অংশ হিসেবে এভারকেয়ার হসপিটাল চট্টগ্রাম বছরব্যাপী বিভিন্ন প্রতিরোধমূলক স্বাস্থ্যসেবামূলক ক্যাম্পেইন আয়োজন করে। এসব উদ্যোগের লক্ষ্য শুধু রোগ প্রতিরোধ নয়, একই সঙ্গে নিয়মিত স্বাস্থ্য পরীক্ষা ও জনমনে সচেতনতা বৃদ্ধির মাধ্যমে সুস্থ সমাজ গঠন করা।

ফ্রি ব্রেস্ট হেলথ চেকআপ ক্যাম্পেইন সম্পর্কে বিস্তারিত তথ্য জানতে কিংবা অ্যাপয়েন্টমেন্টের জন্য যোগাযোগ করুন ০৯৬১০-৮০০৪৪৪ হটলাইন নম্বরে।

ব্রেস্ট ক্যানসার সচেতনতা মাস উপলক্ষে নারীদের স্বাস্থ্য সুরক্ষায় এভারকেয়ার হসপিটাল চট্টগ্রামে শুরু হয়েছে বিনা মূল্যে ব্রেস্ট হেলথ চেকআপ ক্যাম্পেইন। ২৩-৩১ অক্টোবর বেলা ১১টা থেকে ১টা পর্যন্ত ক্যাম্পেইনটি চলবে।

বর্তমানে নারীদের মধ্যে ব্রেস্ট ক্যানসার একটি সাধারণ কিন্তু গুরুতর রোগ। তবে প্রাথমিক পর্যায়ে রোগ শনাক্ত করা গেলে রোগীর জীবন বাঁচানো সম্ভব। এই ক্যাম্পেইনের মাধ্যমে নারীরা এভারকেয়ার হসপিটাল চট্টগ্রামের ব্রেস্ট হেলথ অ্যাসেসমেন্ট রুমে গিয়ে সম্পূর্ণ বিনা মূল্যে চেকআপ করাতে পারবেন। চেকআপ ছাড়াও এখানে বিশেষজ্ঞের পরামর্শ, ঝুঁকি মূল্যায়ন এবং প্রয়োজনে পরবর্তী চিকিৎসাসংক্রান্ত পরামর্শ গ্রহণেরও সুযোগ থাকবে।

এভারকেয়ার হসপিটাল চট্টগ্রামের মেডিকেল ও রেডিয়েশন অনকোলোজি বিভাগের ভিজিটিং সিনিয়র কনসালট্যান্ট অধ্যাপক ডা. সাজ্জাদ মোহাম্মদ ইউসুফ বলেন, ‘ব্রেস্ট ক্যানসার এমন একটি রোগ, যা রোগীরা প্রাথমিক পর্যায়ে ব্রেস্ট সেলফ এক্সামিনেশন (Breast Self-Examination পদ্ধতিতে নিজেরাই শনাক্ত করতে পারবেন। সেটি করা গেলে ব্রেস্ট ক্যানসার চিকিৎসাযোগ্য ও প্রতিরোধযোগ্য। তাই সরকারি-বেসরকারি সব ক্ষেত্র থেকে এ বিষয়ে সচেতনতা বৃদ্ধি করতে হবে, কোনো প্রকার অবহেলা না করে বরং ব্রেস্ট ক্যানসার রোগীদের পাশে দাঁড়াতে হবে। হাসপাতালগুলোয় স্ক্রিনিং ব্যবস্থা আরও উন্নত করতে হবে, লক্ষণ দেখা গেলে চিকিৎসকের পরামর্শে রোগীকে ডায়াগনসিসের আওতায় আনতে হবে এবং পূর্ণাঙ্গ চিকিৎসা নিশ্চিত করতে হবে। মনে রাখতে হবে, দেশের মা-বোনেরা যদি সুস্থ থাকে, তবে আপনিও ভালো থাকবেন, আর সুস্থ সমাজ গঠনও সম্ভব হবে।’

হসপিটালের বিশেষজ্ঞদের মতে, প্রতিবছর বাংলাদেশে ১২ থেকে ১৪ হাজারের বেশি নারী ব্রেস্ট ক্যানসারে আক্রান্ত হন। তবে বেশির ভাগ রোগীই চূড়ান্ত পর্যায়ে যাওয়ার পরে চিকিৎসা শুরু করেন। অথচ সচেতনতা বৃদ্ধি এবং প্রাথমিক পর্যায়ে চেকআপের মাধ্যমে এই রোগের ঝুঁকি কমানো ও জীবন বাঁচানো সম্ভব।

এভারকেয়ার হসপিটাল চট্টগ্রাম বরাবরই নারীদের সুস্থতার জন্য কাজ করে থাকে। রোগীরা এখানে অত্যাধুনিক প্রযুক্তির সহায়তায় চেকআপ, ক্যানসার বিশেষজ্ঞের পরামর্শ এবং বিশ্বমানের চিকিৎসাসেবা পাবেন। এ ছাড়া রোগীদের নিয়মিতভাবে চিকিৎসা-পরবর্তী মনিটরিং সেবাও এখানে দেওয়া হয়ে থাকে।

সমাজের সার্বিক স্বাস্থ্য উন্নয়নের অংশ হিসেবে এভারকেয়ার হসপিটাল চট্টগ্রাম বছরব্যাপী বিভিন্ন প্রতিরোধমূলক স্বাস্থ্যসেবামূলক ক্যাম্পেইন আয়োজন করে। এসব উদ্যোগের লক্ষ্য শুধু রোগ প্রতিরোধ নয়, একই সঙ্গে নিয়মিত স্বাস্থ্য পরীক্ষা ও জনমনে সচেতনতা বৃদ্ধির মাধ্যমে সুস্থ সমাজ গঠন করা।

ফ্রি ব্রেস্ট হেলথ চেকআপ ক্যাম্পেইন সম্পর্কে বিস্তারিত তথ্য জানতে কিংবা অ্যাপয়েন্টমেন্টের জন্য যোগাযোগ করুন ০৯৬১০-৮০০৪৪৪ হটলাইন নম্বরে।

অনুমোদিত সীমার বেশি ঋণ বিতরণ করে ফেঁসে গেছে সরকারি-বেসরকারি খাতের ১৩ ব্যাংক। বাংলাদেশ ব্যাংকের জুন পর্যন্ত হালনাগাদ তথ্য পর্যালোচনা থেকে এ তথ্য বেরিয়ে এসেছে। জনগণের কাছ থেকে আমানত তুলে এসব ব্যাংক বেশি লাভের আশায়, যাকে-তাকে মাত্রাতিরিক্ত ঋণ দিয়েছে।

০৭ নভেম্বর ২০২৪বাজারে আগাম শীতকালীন সবজি আসতে শুরু করেছে। এক সপ্তাহের ব্যবধানে সরবরাহও বেড়েছে বেশ। এতে কমতে শুরু করেছে পণ্যটির দাম। সবজির বাজারে স্বস্তি ফিরলেও দুঃসংবাদ এসেছে পেঁয়াজে। চলতি সপ্তাহে মসলা পণ্যটির দাম কেজিপ্রতি ন্যূনতম ৫ টাকা বেড়েছে।

১৩ ঘণ্টা আগেহযরত শাহজালাল আন্তর্জাতিক বিমানবন্দরের কার্গো ভিলেজে ভয়াবহ অগ্নিকাণ্ডে ক্ষতিগ্রস্ত আমদানিকারকেরা বিমা থেকে কোনো ক্ষতিপূরণ পাচ্ছেন না। আমদানি চালানে তাঁদের মালামাল বিমাকৃত ছিল ‘এয়ার রিস্ক অনলি ক্লজ’-এর আওতায়, এই বিধান অনুযায়ী বিমান থেকে পণ্য আনলোড হওয়ার পর আর ওই মালামালের কোনো সুরক্ষা থাকে না।

১৪ ঘণ্টা আগেরমজানকে কেন্দ্র করে আমদানির জন্য এলসি খোলার চাপ বেড়ে যাওয়ায় চলতি সপ্তাহে ডলারের দর ফের ঊর্ধ্বমুখী হয়েছে। গতকাল বৃহস্পতিবার বেসরকারি খাতের গ্লোবাল ইসলামী ব্যাংক ও কমিউনিটি ব্যাংকে নগদ ডলার বিক্রি হয়েছে সর্বোচ্চ ১২৪ টাকা ২৫ পয়সায়, যা দেশের ইতিহাসে ব্যাংকে ঘোষিত সর্বোচ্চ রেকর্ড।

১৪ ঘণ্টা আগে