শুক্রবার, ১২ ডিসেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

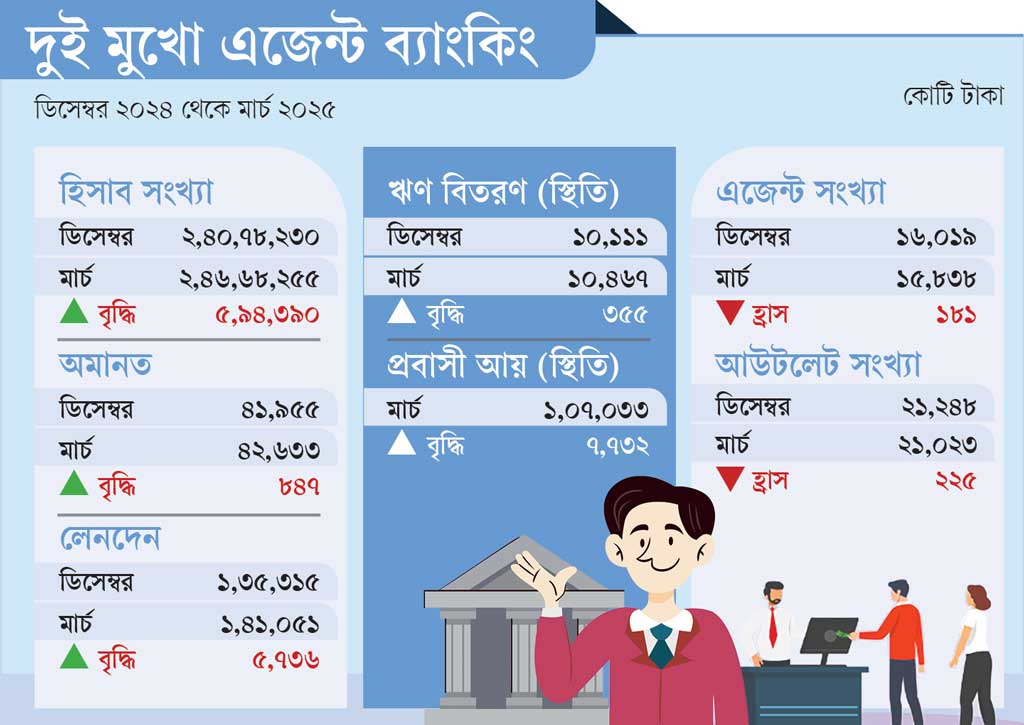

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক। ফলে উন্নতির মধ্যেও ধরা পড়ছে কিছু স্থায়িত্বসংক্রান্ত দুর্বলতা।

বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে দেখা গেছে, চলতি বছরের মার্চ পর্যন্ত তিন মাসে এজেন্ট ব্যাংকিংয়ে হিসাবধারীর সংখ্যা বেড়েছে ৫ লাখ ৯৪ হাজার ৩৯০টি। ২০২৪ সালের ডিসেম্বর শেষে মোট হিসাব ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার ২৩০টি, যা মার্চ শেষে দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৬৮ হাজার ২৫৫টিতে।

এই সময়ের ব্যবধানে আমানত বেড়েছে ৮৪৭ কোটি ১৩ লাখ টাকা। ডিসেম্বরে যেখানে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি ১৪ লাখ টাকা, মার্চ শেষে তা দাঁড়িয়েছে ৪২ হাজার ৬৩২ কোটি ৯৫ লাখ টাকায়।

লেনদেনও বেড়েছে ৫ হাজার ৭৩৬ কোটি টাকা। ডিসেম্বর পর্যন্ত মোট লেনদেনের পরিমাণ ছিল ১ লাখ ৩৫ হাজার ৩১৫ কোটি টাকা, যা মার্চ শেষে দাঁড়িয়েছে ১ লাখ ৪১ হাজার ৫১ কোটিতে।

তিন মাসে ঋণের স্থিতিও বেড়েছে ৩৫৫ কোটি ৩৫ লাখ টাকা। মার্চ শেষে এজেন্ট ব্যাংকিংয়ের মাধ্যমে বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১০ হাজার ৪৬৭ কোটি ১৫ লাখ টাকা, যা ডিসেম্বরে ছিল ১০ হাজার ১১১ কোটি ৮০ লাখ টাকা।

এ সময়ে প্রবাসী আয়ের প্রবাহও বেড়েছে উল্লেখযোগ্যভাবে। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, এজেন্ট ব্যাংকিংয়ের মাধ্যমে মার্চ পর্যন্ত দেশে এসেছে ১ লাখ ৭ হাজার ৩৩ কোটি টাকার সমপরিমাণ রেমিট্যান্স, যা আগের তিন মাসের তুলনায় ৭ হাজার ৭৩১ কোটি ৯৫ লাখ টাকা বেশি।

তবে এই ইতিবাচক প্রবণতার পাশাপাশি উদ্বেগের জায়গা হয়ে দাঁড়িয়েছে কাঠামোগত সংকোচন। ডিসেম্বর শেষে দেশে মোট এজেন্টের সংখ্যা ছিল ১৬ হাজার ১৯টি, যা মার্চ শেষে কমে দাঁড়িয়েছে ১৫ হাজার ৮৩৮টিতে। তিন মাসে কমেছে ১৮১টি এজেন্ট। একইভাবে আউটলেটের সংখ্যা কমেছে ২২৫টি; যেমন ২১ হাজার ২৪৮ থেকে ২১ হাজার ২৩টিতে।

বিশ্লেষকেরা মনে করছেন, এজেন্ট ব্যাংকিংয়ের বিস্তার অব্যাহত থাকলেও নেটওয়ার্ক পরিচালনার মান, আয়-ব্যয়ের ভারসাম্য, প্রযুক্তিগত সক্ষমতা ও কেন্দ্রীয় নিয়ন্ত্রণের কারণে কিছু কিছু অঞ্চলে এজেন্ট ও আউটলেট গুটিয়ে নেওয়ার সিদ্ধান্ত হচ্ছে।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, ‘প্রান্তিক মানুষের ব্যাংক সেবার নাগাল তৈরি করতেই এজেন্ট ব্যাংকিং চালু হয় এবং তা এখন সারা দেশে জনপ্রিয় হয়ে উঠেছে। নগদ লেনদেনের সহজলভ্যতা ও ঋণ পাওয়ার সুযোগ এটিকে আরও গ্রহণযোগ্য করে তুলেছে।’

ব্যাংক এশিয়ার সাবেক ব্যবস্থাপনা পরিচালক আরফান আলী বলেন, ‘এজেন্ট ব্যাংকিং এখন শুধু আর্থিক অন্তর্ভুক্তির মাধ্যম নয়, এটি গ্রামীণ অর্থনীতির প্রাণশক্তি হয়ে উঠেছে।’

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক মো. আরিফ হোসেন খান বলেন, ‘নজরদারি জোরদার করা হয়েছে। এজেন্টরা ব্যাংকের হয়েই কাজ করেন, তাই দায়িত্বশীলতাও ব্যাংকের। প্রতারণার কোনো সুযোগ এখানে নেই।’

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক। ফলে উন্নতির মধ্যেও ধরা পড়ছে কিছু স্থায়িত্বসংক্রান্ত দুর্বলতা।

বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদনে দেখা গেছে, চলতি বছরের মার্চ পর্যন্ত তিন মাসে এজেন্ট ব্যাংকিংয়ে হিসাবধারীর সংখ্যা বেড়েছে ৫ লাখ ৯৪ হাজার ৩৯০টি। ২০২৪ সালের ডিসেম্বর শেষে মোট হিসাব ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার ২৩০টি, যা মার্চ শেষে দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৬৮ হাজার ২৫৫টিতে।

এই সময়ের ব্যবধানে আমানত বেড়েছে ৮৪৭ কোটি ১৩ লাখ টাকা। ডিসেম্বরে যেখানে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি ১৪ লাখ টাকা, মার্চ শেষে তা দাঁড়িয়েছে ৪২ হাজার ৬৩২ কোটি ৯৫ লাখ টাকায়।

লেনদেনও বেড়েছে ৫ হাজার ৭৩৬ কোটি টাকা। ডিসেম্বর পর্যন্ত মোট লেনদেনের পরিমাণ ছিল ১ লাখ ৩৫ হাজার ৩১৫ কোটি টাকা, যা মার্চ শেষে দাঁড়িয়েছে ১ লাখ ৪১ হাজার ৫১ কোটিতে।

তিন মাসে ঋণের স্থিতিও বেড়েছে ৩৫৫ কোটি ৩৫ লাখ টাকা। মার্চ শেষে এজেন্ট ব্যাংকিংয়ের মাধ্যমে বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১০ হাজার ৪৬৭ কোটি ১৫ লাখ টাকা, যা ডিসেম্বরে ছিল ১০ হাজার ১১১ কোটি ৮০ লাখ টাকা।

এ সময়ে প্রবাসী আয়ের প্রবাহও বেড়েছে উল্লেখযোগ্যভাবে। বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, এজেন্ট ব্যাংকিংয়ের মাধ্যমে মার্চ পর্যন্ত দেশে এসেছে ১ লাখ ৭ হাজার ৩৩ কোটি টাকার সমপরিমাণ রেমিট্যান্স, যা আগের তিন মাসের তুলনায় ৭ হাজার ৭৩১ কোটি ৯৫ লাখ টাকা বেশি।

তবে এই ইতিবাচক প্রবণতার পাশাপাশি উদ্বেগের জায়গা হয়ে দাঁড়িয়েছে কাঠামোগত সংকোচন। ডিসেম্বর শেষে দেশে মোট এজেন্টের সংখ্যা ছিল ১৬ হাজার ১৯টি, যা মার্চ শেষে কমে দাঁড়িয়েছে ১৫ হাজার ৮৩৮টিতে। তিন মাসে কমেছে ১৮১টি এজেন্ট। একইভাবে আউটলেটের সংখ্যা কমেছে ২২৫টি; যেমন ২১ হাজার ২৪৮ থেকে ২১ হাজার ২৩টিতে।

বিশ্লেষকেরা মনে করছেন, এজেন্ট ব্যাংকিংয়ের বিস্তার অব্যাহত থাকলেও নেটওয়ার্ক পরিচালনার মান, আয়-ব্যয়ের ভারসাম্য, প্রযুক্তিগত সক্ষমতা ও কেন্দ্রীয় নিয়ন্ত্রণের কারণে কিছু কিছু অঞ্চলে এজেন্ট ও আউটলেট গুটিয়ে নেওয়ার সিদ্ধান্ত হচ্ছে।

বিশ্বব্যাংকের ঢাকা অফিসের সাবেক মুখ্য অর্থনীতিবিদ ড. জাহিদ হোসেন বলেন, ‘প্রান্তিক মানুষের ব্যাংক সেবার নাগাল তৈরি করতেই এজেন্ট ব্যাংকিং চালু হয় এবং তা এখন সারা দেশে জনপ্রিয় হয়ে উঠেছে। নগদ লেনদেনের সহজলভ্যতা ও ঋণ পাওয়ার সুযোগ এটিকে আরও গ্রহণযোগ্য করে তুলেছে।’

ব্যাংক এশিয়ার সাবেক ব্যবস্থাপনা পরিচালক আরফান আলী বলেন, ‘এজেন্ট ব্যাংকিং এখন শুধু আর্থিক অন্তর্ভুক্তির মাধ্যম নয়, এটি গ্রামীণ অর্থনীতির প্রাণশক্তি হয়ে উঠেছে।’

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক মো. আরিফ হোসেন খান বলেন, ‘নজরদারি জোরদার করা হয়েছে। এজেন্টরা ব্যাংকের হয়েই কাজ করেন, তাই দায়িত্বশীলতাও ব্যাংকের। প্রতারণার কোনো সুযোগ এখানে নেই।’

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগে

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগে

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগে

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেরোকন উদ্দীন, ঢাকা

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

বাংলাদেশ স্ট্যান্ডার্ডস অ্যান্ড টেস্টিং ইনস্টিটিউশনের (বিএসটিআই) পরিচালক মো. সাইফুল ইসলাম (সার্টিফিকেশন মার্কস উইং) আজকের পত্রিকাকে বলেন, ‘লাইভ বেকারির সংখ্যা এত দ্রুত বাড়ছে যে আমরা এগুলোর হিসাব রাখতে পারছি না। কোনোরকম একটা ট্রেড লাইসেন্স জোগাড় করেই উৎপাদন শুরু করছে এগুলো। আমরা তাদের সচেতন করার চেষ্টা করছি। এতগুলো প্রতিষ্ঠান তো বন্ধ করে দিতে পারি না। আমাদের লোকবলের সংকট থাকায় যতটা কাজ করার দরকার, তা করতে পারছি না।’

অল্প জায়গায় স্বল্প পুঁজিতে গড়া যায় বলে রাজধানীতে লাইভ বেকারির সংখ্যা লাফিয়ে বেড়েছে। মুগদা থানাধীন পূর্ব মানিকনগরে ঢোকার মুখ থেকে খালপাড় নতুন রাস্তার মোড় পর্যন্ত সাড়ে ৮০০ মিটারের মধ্যে ৫টি লাইভ বেকারি দেখা যায়। শুধু মানিকনগর নয়; রাজধানীর কমলাপুর, মতিঝিল, খিলগাঁও, মালিবাগ, রামপুরা, বনশ্রী, মোহাম্মদপুরসহ প্রায় সব এলাকার বাজার, পাড়া-মহল্লায় গড়ে উঠছে শত শত লাইভ বেকারি।

ছোট একটি দোকানে ওভেন, মিক্সচার মেশিন, ট্রে টেবিল ও কিছু আসবাব বসিয়ে এসব বেকারিতে অস্বাস্থ্যকর পরিবেশে তৈরি হচ্ছে কেক, বিস্কুট, পাউরুটি, পেটিস, টোস্ট, মিষ্টিসহ নানা খাদ্যপণ্য।

ঝিগাতলার সোনালী ব্যাংকসংলগ্ন ‘বেকার্স বে’ লাইভ বেকারি থেকে দুটি চিজ রোল ও একটি চিকেন রোল কিনে ফিরছিলেন বেসরকারি প্রতিষ্ঠানের কর্মকর্তা পলাশ মাহমুদ। কীভাবে মান যাচাই করবেন, তা জানা নেই উল্লেখ করে তিনি বলেন, ‘আমরা সব সময় খাদ্যপণ্য কিনি স্বাদ দেখে। আর যে চিজ রোল আমি ৪০ টাকায় কিনলাম, এটি ভালো কোনো দোকানে গেলে ৭০-৮০ টাকা লাগবে।’

পূর্ব মানিকনগরের খালিস বেকারির স্বত্বাধিকারী মো. জুবায়ের বলেন, ‘ভালো লাভের আশা দিয়ে আরেক বেকারির মালিক আমারে এই ব্যবসায় নামিয়েছে। কিছু টাকা দিয়ে সিটি করপোরেশন থেকে ট্রেড লাইসেন্স করেছি। দেড় বছর আগে যখন শুরু করেছিলাম, তখন কিছু কিছু লাভ হতো। কয়েক মাসের মধ্যে আশপাশে বেকারির সংখ্যা দ্রুত বেড়েছে। এখন লোকসানে আছি।’

লাইসেন্স নেই অনেকেরই

প্রথমে ট্রেড লাইসেন্স নিয়ে কারখানা স্থাপন করতে হয়। তারপর নমুনা পণ্য উৎপাদন করে মান সনদের জন্য বিএসটিআইতে জমা দিতে হয়। এর জন্য হাল নাগাদ ট্রেড লাইসেন্স, শিল্প-নকশা বা ট্রেড মার্ক রেজিস্ট্রেশনের সত্যায়িত ফটোকপি, ভ্যাট সনদ, প্রিমিসেস লাইসেন্স, কর্মচারীর স্বাস্থ্য সনদ, পণ্যের মোড়কের নকশার কাগজসহ বেশ কিছু নথি দরকার হয়। জানাতে হয় কালার, ফ্লেভার, প্রিজারভেটিভ, আর্টিফিশিয়াল সুইটনারসহ পণ্যের উপকরণ। পরীক্ষণের যন্ত্রপাতির তালিকা, কারখানার যন্ত্রপাতির তালিকা, কারখানার লে-আউট ও প্রসেস ফ্লো-চার্ট। এরপর পরিদর্শকেরা কারখানা পরিদর্শন করে সন্তুষ্ট হলে মেলে মান সনদ। অধিকাংশ ক্ষেত্রেই এই প্রক্রিয়া মানা হচ্ছে না। অনেকে ট্রেড লাইসেন্স নিয়েই ব্যবসায় নেমে পড়েন। কারও কারও তা-ও নেই। মানসনদ নেই সিংহভাগের। কারিগরদের নেই প্রাতিষ্ঠানিক প্রশিক্ষণ, স্যানিটেশন সনদ।

বুয়েটের উদ্যোগে ২০২১ সালে করা এক গবেষণায় দেখা যায়, ঢাকা শহরের ৬৭ শতাংশ পাউরুটির নমুনায় নির্ধারিত মানের চেয়ে বেশি পটাশিয়াম ব্রোমেট রয়েছে। পাউরুটি ফোলাতে এই রাসায়নিকট ব্যবহার হয়। এ ছাড়া বেকারি পণ্যে কাঁচামাল আটার সঙ্গে মানবদেহের জন্য ক্ষতিকর ট্রান্সফ্যাট, কৃত্রিম রং ও সোডিয়াম সাইক্লোমেট ব্যবহৃত হচ্ছে বলেও ওই গবেষণায় বলা হয়।

রাজধানীতে কতটি লাইভ বেকারি রয়েছে, তার কোনো তথ্য নেই সিটি করপোরেশন, বিএসটিআইসহ সংশ্লিষ্ট কোনো প্রতিষ্ঠানের কাছেই। বিএসটিআইয়ের তথ্য বলছে, শত শত বেকারির মধ্যে মাত্র ২৭টির মান সনদ রয়েছে।

ঢাকা উত্তর সিটি করপোরেশনের প্রধান রাজস্ব কর্মকর্তা (উপসচিব) মুহাম্মদ হাবিবুল আলম বলেন, ‘এসব ট্রেড লাইসেন্স করপোরেশনের জোনগুলো থেকে দেওয়া হয়। কতটি লাইসেন্স হয়েছে, আমাদের কাছে সে তথ্য নেই।’

জাতীয় ভোক্তা-অধিকার সংরক্ষণ অধিদপ্তরের সাবেক মহাপরিচালক ও কনজ্যুমার অ্যাসোসিয়েশন অব বাংলাদেশের (ক্যাব) সভাপতি শফিকুজ্জামান বলেন, মানহীন এসব পণ্যে সাধারণের স্বাস্থ্যঝুঁকি বাড়ছে। যারা আইন মেনে উৎপাদন করবে না, তাদের ব্যবসা বন্ধ করে দেওয়া উচিত। দু-একটি বন্ধ করলে বাকিগুলো ঠিক হয়ে যেত।

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

বাংলাদেশ স্ট্যান্ডার্ডস অ্যান্ড টেস্টিং ইনস্টিটিউশনের (বিএসটিআই) পরিচালক মো. সাইফুল ইসলাম (সার্টিফিকেশন মার্কস উইং) আজকের পত্রিকাকে বলেন, ‘লাইভ বেকারির সংখ্যা এত দ্রুত বাড়ছে যে আমরা এগুলোর হিসাব রাখতে পারছি না। কোনোরকম একটা ট্রেড লাইসেন্স জোগাড় করেই উৎপাদন শুরু করছে এগুলো। আমরা তাদের সচেতন করার চেষ্টা করছি। এতগুলো প্রতিষ্ঠান তো বন্ধ করে দিতে পারি না। আমাদের লোকবলের সংকট থাকায় যতটা কাজ করার দরকার, তা করতে পারছি না।’

অল্প জায়গায় স্বল্প পুঁজিতে গড়া যায় বলে রাজধানীতে লাইভ বেকারির সংখ্যা লাফিয়ে বেড়েছে। মুগদা থানাধীন পূর্ব মানিকনগরে ঢোকার মুখ থেকে খালপাড় নতুন রাস্তার মোড় পর্যন্ত সাড়ে ৮০০ মিটারের মধ্যে ৫টি লাইভ বেকারি দেখা যায়। শুধু মানিকনগর নয়; রাজধানীর কমলাপুর, মতিঝিল, খিলগাঁও, মালিবাগ, রামপুরা, বনশ্রী, মোহাম্মদপুরসহ প্রায় সব এলাকার বাজার, পাড়া-মহল্লায় গড়ে উঠছে শত শত লাইভ বেকারি।

ছোট একটি দোকানে ওভেন, মিক্সচার মেশিন, ট্রে টেবিল ও কিছু আসবাব বসিয়ে এসব বেকারিতে অস্বাস্থ্যকর পরিবেশে তৈরি হচ্ছে কেক, বিস্কুট, পাউরুটি, পেটিস, টোস্ট, মিষ্টিসহ নানা খাদ্যপণ্য।

ঝিগাতলার সোনালী ব্যাংকসংলগ্ন ‘বেকার্স বে’ লাইভ বেকারি থেকে দুটি চিজ রোল ও একটি চিকেন রোল কিনে ফিরছিলেন বেসরকারি প্রতিষ্ঠানের কর্মকর্তা পলাশ মাহমুদ। কীভাবে মান যাচাই করবেন, তা জানা নেই উল্লেখ করে তিনি বলেন, ‘আমরা সব সময় খাদ্যপণ্য কিনি স্বাদ দেখে। আর যে চিজ রোল আমি ৪০ টাকায় কিনলাম, এটি ভালো কোনো দোকানে গেলে ৭০-৮০ টাকা লাগবে।’

পূর্ব মানিকনগরের খালিস বেকারির স্বত্বাধিকারী মো. জুবায়ের বলেন, ‘ভালো লাভের আশা দিয়ে আরেক বেকারির মালিক আমারে এই ব্যবসায় নামিয়েছে। কিছু টাকা দিয়ে সিটি করপোরেশন থেকে ট্রেড লাইসেন্স করেছি। দেড় বছর আগে যখন শুরু করেছিলাম, তখন কিছু কিছু লাভ হতো। কয়েক মাসের মধ্যে আশপাশে বেকারির সংখ্যা দ্রুত বেড়েছে। এখন লোকসানে আছি।’

লাইসেন্স নেই অনেকেরই

প্রথমে ট্রেড লাইসেন্স নিয়ে কারখানা স্থাপন করতে হয়। তারপর নমুনা পণ্য উৎপাদন করে মান সনদের জন্য বিএসটিআইতে জমা দিতে হয়। এর জন্য হাল নাগাদ ট্রেড লাইসেন্স, শিল্প-নকশা বা ট্রেড মার্ক রেজিস্ট্রেশনের সত্যায়িত ফটোকপি, ভ্যাট সনদ, প্রিমিসেস লাইসেন্স, কর্মচারীর স্বাস্থ্য সনদ, পণ্যের মোড়কের নকশার কাগজসহ বেশ কিছু নথি দরকার হয়। জানাতে হয় কালার, ফ্লেভার, প্রিজারভেটিভ, আর্টিফিশিয়াল সুইটনারসহ পণ্যের উপকরণ। পরীক্ষণের যন্ত্রপাতির তালিকা, কারখানার যন্ত্রপাতির তালিকা, কারখানার লে-আউট ও প্রসেস ফ্লো-চার্ট। এরপর পরিদর্শকেরা কারখানা পরিদর্শন করে সন্তুষ্ট হলে মেলে মান সনদ। অধিকাংশ ক্ষেত্রেই এই প্রক্রিয়া মানা হচ্ছে না। অনেকে ট্রেড লাইসেন্স নিয়েই ব্যবসায় নেমে পড়েন। কারও কারও তা-ও নেই। মানসনদ নেই সিংহভাগের। কারিগরদের নেই প্রাতিষ্ঠানিক প্রশিক্ষণ, স্যানিটেশন সনদ।

বুয়েটের উদ্যোগে ২০২১ সালে করা এক গবেষণায় দেখা যায়, ঢাকা শহরের ৬৭ শতাংশ পাউরুটির নমুনায় নির্ধারিত মানের চেয়ে বেশি পটাশিয়াম ব্রোমেট রয়েছে। পাউরুটি ফোলাতে এই রাসায়নিকট ব্যবহার হয়। এ ছাড়া বেকারি পণ্যে কাঁচামাল আটার সঙ্গে মানবদেহের জন্য ক্ষতিকর ট্রান্সফ্যাট, কৃত্রিম রং ও সোডিয়াম সাইক্লোমেট ব্যবহৃত হচ্ছে বলেও ওই গবেষণায় বলা হয়।

রাজধানীতে কতটি লাইভ বেকারি রয়েছে, তার কোনো তথ্য নেই সিটি করপোরেশন, বিএসটিআইসহ সংশ্লিষ্ট কোনো প্রতিষ্ঠানের কাছেই। বিএসটিআইয়ের তথ্য বলছে, শত শত বেকারির মধ্যে মাত্র ২৭টির মান সনদ রয়েছে।

ঢাকা উত্তর সিটি করপোরেশনের প্রধান রাজস্ব কর্মকর্তা (উপসচিব) মুহাম্মদ হাবিবুল আলম বলেন, ‘এসব ট্রেড লাইসেন্স করপোরেশনের জোনগুলো থেকে দেওয়া হয়। কতটি লাইসেন্স হয়েছে, আমাদের কাছে সে তথ্য নেই।’

জাতীয় ভোক্তা-অধিকার সংরক্ষণ অধিদপ্তরের সাবেক মহাপরিচালক ও কনজ্যুমার অ্যাসোসিয়েশন অব বাংলাদেশের (ক্যাব) সভাপতি শফিকুজ্জামান বলেন, মানহীন এসব পণ্যে সাধারণের স্বাস্থ্যঝুঁকি বাড়ছে। যারা আইন মেনে উৎপাদন করবে না, তাদের ব্যবসা বন্ধ করে দেওয়া উচিত। দু-একটি বন্ধ করলে বাকিগুলো ঠিক হয়ে যেত।

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক...

৩০ জুলাই ২০২৫ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেব্যাংক খাত নিয়ে পিআরআইয়ের আলোচনা

নিজস্ব প্রতিবেদক, ঢাকা

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল এবং সুশাসনের ঘাটতি ব্যাংক ও আর্থিক খাতের আর্থিক স্থিতিশীলতা নষ্ট ও বিনিয়োগ পরিবেশের ওপর ঝুঁকি বাড়িয়েছে। আর এসবের নেপথ্যে শুধু অর্থনৈতিক অব্যবস্থাপনাই নয়, বরং রাজনৈতিক প্রভাব ও দুর্বল গভর্ন্যান্সও দায়ী। বিশেষজ্ঞরা সতর্ক করে বলছেন, এখন সময় এসেছে ধাপে ধাপে সুশাসনভিত্তিক ও আস্থানির্ভর সংস্কারের।

গতকাল রাজধানীর বনানীর একটি হোটেলে পলিসি রিসার্চ ইনস্টিটিউট (পিআরআই) আয়োজিত ‘ব্যাংক খাতের সমস্যা ও সম্ভাবনা’ শীর্ষক আলোচনায় বক্তারা এমন মন্তব্য করেন।

অনুষ্ঠানে প্রধান অতিথির বক্তব্যে প্রধান উপদেষ্টার বিশেষ সহকারী ড. লুৎফে সিদ্দিকী বলেন, বাংলাদেশের ব্যাংকিং খাতের বর্তমান সংকট কোনো একক কারণে হয়নি। এটি বৈশ্বিক প্রেক্ষাপট, স্থানীয় বাস্তবতা এবং অতীতের অনিয়মের মিলিত ফল। ২০০৮ সালের বৈশ্বিক আর্থিক সংকট, পরবর্তী সুদহার পরিবর্তন এবং ইউক্রেন-রাশিয়া যুদ্ধের প্রভাব দেশের ব্যবসায়িক মডেলকে বদলে দিয়েছে। ব্যাংকিং খাতও নতুন বাস্তবতায় খাপ খাওয়াতে বাধ্য হয়েছে।

লুৎফে সিদ্দিকী আরও বলেন, ব্যাংকের পরিচালনা ও পুনর্গঠনে রাজনৈতিক প্রভাব মোকাবিলা এখন অপরিহার্য। অনেক ক্ষেত্রে ঋণখেলাপিদের পুনর্বহাল করা হয়, বিশেষ করে যদি ব্যাংকের চেয়ারম্যান রাজনৈতিকভাবে প্রভাবশালী ব্যক্তির পরিবারের সদস্য হন। এতে গভর্ন্যান্স সংকট তীব্র হচ্ছে। তাই খেলাপি ঋণ ও আর্থিক অপরাধের কৌশল বিশ্লেষণে একটি ট্রুথ অ্যান্ড রিকনসিলিয়েশন কমিশন গঠনের প্রস্তাব দেন তিনি। মনোবিজ্ঞানী ও আচরণ বিশেষজ্ঞদের অন্তর্ভুক্ত করে পেশাদার প্রতিষ্ঠানকে যুক্ত করার ওপরও জোর দেন, যাতে ব্যাংকিং ব্যবস্থার আচরণগত ও শৃঙ্খলাগত উন্নয়ন সম্ভব হয়।

বাংলাদেশ ব্যাংকের প্রধান অর্থনীতিবিদ ড. আখতার হোসেন সতর্ক করে বলেন, অনিয়ন্ত্রিত ঋণ বিতরণ, দুর্বল তদারকি এবং প্রভাবশালী ঋণগ্রহীতাদের চাপ মিলিয়ে ব্যাংক খাত ভঙ্গুর অবস্থায় পৌঁছেছে। তিনি বলেন, ঝুঁকি ব্যবস্থাপনার দুর্বলতা, মূলধন ঘাটতি এবং বড় খেলাপিদের প্রতি নরম মনোভাব সংকটকে আরও গভীর করেছে। এখন সাহসী কাঠামোগত পদক্ষেপ ছাড়া পরিস্থিতি নিয়ন্ত্রণে আনা সম্ভব নয়।

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিন বলেন, সমস্যাগ্রস্ত ব্যাংকগুলোকে পতনের দিকে ছেড়ে দেওয়া যাবে না। উদীয়মান অর্থনীতিতে একটি ব্যাংকের ধস পুরো ব্যবস্থাকে অস্থিতিশীল করতে পারে। তিনি মূল কারণ হিসেবে ব্যাংকের পর্ষদে অনিয়ম এবং ঋণ প্রদানে অস্বচ্ছতার কথা তুলে ধরেন। দেশের পাঁচটি বড় ব্যাংক এখন সংকটে, আরও ৫-১০টি একই পথে রয়েছে। তবে তিনি আশাবাদ ব্যক্ত করেন, রাজনৈতিক সদিচ্ছা থাকলে ব্যাংকগুলো দ্রুত পুনরুজ্জীবিত হতে পারে।

পিআরআইয়ের মুখ্য অর্থনীতিবিদ ড. আশিকুর রহমান প্রতারণাজনিত ও সাধারণ খেলাপি ঋণ আলাদা করে পরিচালনার জন্য একটি পেশাদার অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের পরামর্শ দেন। তিনি স্ট্রেস টেস্টিং, রিকভারি প্ল্যান, ডিপোজিট ইনস্যুরেন্স এবং রেজল্যুশন ফান্ডকে শক্তিশালী করার ওপর জোর দেন।

পিআরআই প্রেসিডেন্ট ড. জায়েদী সাত্তার সতর্ক করে বলেন, উন্নত অর্থনীতিতে ‘টু বিগ টু ফেইল’ ধারণা প্রচলিত হলেও বাংলাদেশে কিছু ব্যাংক এখন ‘টু টক্সিক টু ফেইল’ পর্যায়ে পৌঁছেছে। এই ব্যাংকের পতন সামগ্রিক অর্থনীতিকে বিপর্যয়ের মুখে ফেলতে পারে। তিনি উল্লেখ করেন, দেশের ৫ শতাংশের বেশি জিডিপি প্রবৃদ্ধি ধরে রাখতে হলে আর্থিক খাতে সুশাসন, জবাবদিহি ও শক্তিশালী নিয়ন্ত্রণব্যবস্থা অপরিহার্য।

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল এবং সুশাসনের ঘাটতি ব্যাংক ও আর্থিক খাতের আর্থিক স্থিতিশীলতা নষ্ট ও বিনিয়োগ পরিবেশের ওপর ঝুঁকি বাড়িয়েছে। আর এসবের নেপথ্যে শুধু অর্থনৈতিক অব্যবস্থাপনাই নয়, বরং রাজনৈতিক প্রভাব ও দুর্বল গভর্ন্যান্সও দায়ী। বিশেষজ্ঞরা সতর্ক করে বলছেন, এখন সময় এসেছে ধাপে ধাপে সুশাসনভিত্তিক ও আস্থানির্ভর সংস্কারের।

গতকাল রাজধানীর বনানীর একটি হোটেলে পলিসি রিসার্চ ইনস্টিটিউট (পিআরআই) আয়োজিত ‘ব্যাংক খাতের সমস্যা ও সম্ভাবনা’ শীর্ষক আলোচনায় বক্তারা এমন মন্তব্য করেন।

অনুষ্ঠানে প্রধান অতিথির বক্তব্যে প্রধান উপদেষ্টার বিশেষ সহকারী ড. লুৎফে সিদ্দিকী বলেন, বাংলাদেশের ব্যাংকিং খাতের বর্তমান সংকট কোনো একক কারণে হয়নি। এটি বৈশ্বিক প্রেক্ষাপট, স্থানীয় বাস্তবতা এবং অতীতের অনিয়মের মিলিত ফল। ২০০৮ সালের বৈশ্বিক আর্থিক সংকট, পরবর্তী সুদহার পরিবর্তন এবং ইউক্রেন-রাশিয়া যুদ্ধের প্রভাব দেশের ব্যবসায়িক মডেলকে বদলে দিয়েছে। ব্যাংকিং খাতও নতুন বাস্তবতায় খাপ খাওয়াতে বাধ্য হয়েছে।

লুৎফে সিদ্দিকী আরও বলেন, ব্যাংকের পরিচালনা ও পুনর্গঠনে রাজনৈতিক প্রভাব মোকাবিলা এখন অপরিহার্য। অনেক ক্ষেত্রে ঋণখেলাপিদের পুনর্বহাল করা হয়, বিশেষ করে যদি ব্যাংকের চেয়ারম্যান রাজনৈতিকভাবে প্রভাবশালী ব্যক্তির পরিবারের সদস্য হন। এতে গভর্ন্যান্স সংকট তীব্র হচ্ছে। তাই খেলাপি ঋণ ও আর্থিক অপরাধের কৌশল বিশ্লেষণে একটি ট্রুথ অ্যান্ড রিকনসিলিয়েশন কমিশন গঠনের প্রস্তাব দেন তিনি। মনোবিজ্ঞানী ও আচরণ বিশেষজ্ঞদের অন্তর্ভুক্ত করে পেশাদার প্রতিষ্ঠানকে যুক্ত করার ওপরও জোর দেন, যাতে ব্যাংকিং ব্যবস্থার আচরণগত ও শৃঙ্খলাগত উন্নয়ন সম্ভব হয়।

বাংলাদেশ ব্যাংকের প্রধান অর্থনীতিবিদ ড. আখতার হোসেন সতর্ক করে বলেন, অনিয়ন্ত্রিত ঋণ বিতরণ, দুর্বল তদারকি এবং প্রভাবশালী ঋণগ্রহীতাদের চাপ মিলিয়ে ব্যাংক খাত ভঙ্গুর অবস্থায় পৌঁছেছে। তিনি বলেন, ঝুঁকি ব্যবস্থাপনার দুর্বলতা, মূলধন ঘাটতি এবং বড় খেলাপিদের প্রতি নরম মনোভাব সংকটকে আরও গভীর করেছে। এখন সাহসী কাঠামোগত পদক্ষেপ ছাড়া পরিস্থিতি নিয়ন্ত্রণে আনা সম্ভব নয়।

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিন বলেন, সমস্যাগ্রস্ত ব্যাংকগুলোকে পতনের দিকে ছেড়ে দেওয়া যাবে না। উদীয়মান অর্থনীতিতে একটি ব্যাংকের ধস পুরো ব্যবস্থাকে অস্থিতিশীল করতে পারে। তিনি মূল কারণ হিসেবে ব্যাংকের পর্ষদে অনিয়ম এবং ঋণ প্রদানে অস্বচ্ছতার কথা তুলে ধরেন। দেশের পাঁচটি বড় ব্যাংক এখন সংকটে, আরও ৫-১০টি একই পথে রয়েছে। তবে তিনি আশাবাদ ব্যক্ত করেন, রাজনৈতিক সদিচ্ছা থাকলে ব্যাংকগুলো দ্রুত পুনরুজ্জীবিত হতে পারে।

পিআরআইয়ের মুখ্য অর্থনীতিবিদ ড. আশিকুর রহমান প্রতারণাজনিত ও সাধারণ খেলাপি ঋণ আলাদা করে পরিচালনার জন্য একটি পেশাদার অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের পরামর্শ দেন। তিনি স্ট্রেস টেস্টিং, রিকভারি প্ল্যান, ডিপোজিট ইনস্যুরেন্স এবং রেজল্যুশন ফান্ডকে শক্তিশালী করার ওপর জোর দেন।

পিআরআই প্রেসিডেন্ট ড. জায়েদী সাত্তার সতর্ক করে বলেন, উন্নত অর্থনীতিতে ‘টু বিগ টু ফেইল’ ধারণা প্রচলিত হলেও বাংলাদেশে কিছু ব্যাংক এখন ‘টু টক্সিক টু ফেইল’ পর্যায়ে পৌঁছেছে। এই ব্যাংকের পতন সামগ্রিক অর্থনীতিকে বিপর্যয়ের মুখে ফেলতে পারে। তিনি উল্লেখ করেন, দেশের ৫ শতাংশের বেশি জিডিপি প্রবৃদ্ধি ধরে রাখতে হলে আর্থিক খাতে সুশাসন, জবাবদিহি ও শক্তিশালী নিয়ন্ত্রণব্যবস্থা অপরিহার্য।

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক...

৩০ জুলাই ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেনিজস্ব প্রতিবেদক, ঢাকা

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে। বিক্রেতারা বলছেন, অতিরিক্ত মজুতের কারণে পুরোনো আলুর দাম এখন ২৫ টাকার মধ্যেই। তাই বেশি দামের আশায় যাঁরা অপরিপক্ব অবস্থায়ই আগাম আলু বাজারে এনেছেন, তাঁরা হতাশ।

আলুর দাম আশানুরূপ না হলেও সবজিচাষি ও ব্যবসায়ীরা নতুন পেঁয়াজের ভালো দাম পাচ্ছেন। বাজারে খুচরায় নতুন পেঁয়াজ বিক্রি হচ্ছে ১০০ টাকা কেজির ওপরে। তবে গত সপ্তাহের তুলনায় দাম কিছুটা কমেছে।

বাজারে আমনের নতুন চালও আসতে শুরু করেছে। এতে চালের দাম এক-দুই টাকা কমেছে চলতি সপ্তাহে। এ ছাড়া সবজি, ডিম, মুরগিসহ অন্যান্য পণ্যের বাজারেও স্বস্তি ফিরে এসেছে।

রাজধানীর শান্তিনগর, মালিবাগ, সেগুনবাগিচা, মানিকনগরসহ বিভিন্ন বাজার ঘুরে দেখা যায়, আগাম নতুন আলুর সরবরাহ বেশ বেড়েছে। পাশাপাশি পুরোনো আলুও বিক্রি হচ্ছে। নতুন আলু মান অনুসারে ৩৫-৪০ টাকা কেজি আর পুরোনো আলু আগের মতোই ২৫ টাকায় পাওয়া যাচ্ছে।

সেগুনবাগিচা বাজারের সবজি বিক্রেতা মো. মিন্টু বলেন, নতুন আলুর বিক্রি শুরু হয় ১০০-১২০ টাকা কেজিতে। কিন্তু সেই দামে মাত্র কয়েক দিন বিক্রি করা গেছে। এক থেকে দেড় সপ্তাহের মধ্যে দাম কমে ৫০-৬০ টাকায় নেমে আসে। এ সপ্তাহে আরও কমেছে। এবার আলু বিক্রি করে কৃষক, ব্যবসায়ী কেউ খুব একটা সুবিধা করতে পারেননি।

বাজারে এখন তিন ধরনের পেঁয়াজ পাওয়া যাচ্ছে—দেশি নতুন ও পুরোনো এবং আমদানির পেঁয়াজ। বাজারে নতুন আসা দেশি পেঁয়াজ বিক্রি হচ্ছে ১১০-১৩০ টাকা কেজি। তবে পুরোনো দেশি পেঁয়াজ আগের মতোই ১৩০-১৪০ টাকা কেজি। আমদানি করা পেঁয়াজ বিক্রি হচ্ছে ১২০ টাকায়।

বিক্রেতারা বলছেন, আগামী সপ্তাহের মধ্যে নতুন পেঁয়াজের সরবরাহ আরও বাড়বে। তখন দাম ১০০ টাকার নিচে নেমে আসবে।

আমদানির পরও পেঁয়াজের দাম ১০০ টাকার ওপরে থাকায় ক্ষোভ জানিয়েছেন ক্রেতারা। মালিবাগ বাজারে আসা ক্রেতা আহমাদুল্লাহ বলেন, ‘পেঁয়াজের দাম কমাতে আমদানির অনুমোদন দেওয়া হয়েছে। ভারতে পেঁয়াজের দাম শুনেছি ১০-১২ রুপিতে নেমেছে। সেই পেঁয়াজ দেশে এনে ১২০ টাকায় বিক্রি করছেন ব্যবসায়ীরা; যা সম্পূর্ণ অযৌক্তিক। যাঁদের আমদানির অনুমোদন দেওয়া হয়েছে, তাঁদের নজরদারিতে রাখা উচিত সরকারের।’

ভোজ্যতেলের দাম গত সপ্তাহেই লিটারপ্রতি ৬-৭ টাকা বেড়েছে। বহুল ব্যবহৃত সয়াবিন তেলের দাম বেড়ে বিক্রি হচ্ছে ১৯৫ টাকা লিটার। চিনি, আটা, ময়দা, মসুর ডালসহ অন্যান্য পণ্য বিক্রি হচ্ছে গত সপ্তাহের দামেই।

এদিকে চালের দাম কিছুটা কমেছে। বিক্রেতারা বলছেন, আমনের দু-একটি জাতের চাল বাজারে এসেছে। এর মধ্যে রয়েছে গুটি স্বর্ণা ও পাইজাম। তাতে অন্য চালের দামও কিছুটা নিম্নমুখী। আমদানির চালের সরবরাহও রয়েছে বাজারে।

বিভিন্ন খুচরা বাজারে নাজিরশাইল, শম্পা কাটারি, জিরাশাইল, মিনিকেটসহ সরু চালগুলোর দাম কেজিপ্রতি ২ টাকা পর্যন্ত কমে বিক্রি হচ্ছে ৬৮-৭৮ টাকায়। গত সপ্তাহে ছিল ৭০-৮০ টাকা।

নতুন চালে গুটি স্বর্ণার দাম নেমেছে ৫০-৫৫ টাকা কেজি, যা গত সপ্তাহে ছিল ৫২-৫৬ টাকা কেজি। এ ছাড়া পাইজাম, ব্রি-২৮ ও ব্রি-২৯ বিক্রি হচ্ছে ৫৫-৬০ টাকা কেজি, যা গত সপ্তাহ পর্যন্ত ৫৬-৬৩ টাকা ছিল।

মানিকনগর বাজারের চাল বিক্রেতা মরিয়ম স্টোরের স্বত্বাধিকারী মো. ইউসুফ বলেন, ‘চালের সরবরাহ ধীরে ধীরে বাড়ছে। এতে দাম অনেকটাই কমতির দিকে। এ সপ্তাহে এক-দুই টাকা কমেছে অনেক আইটেমে। আশা করছি, সামনের সপ্তাহে আরও কমবে।’

ভোক্তার স্বস্তি ফিরছে সবজিতেও। পর্যাপ্ত সরবরাহ থাকায় দাম কমতে শুরু করেছে পণ্যটির। খুচরা বাজারে মানভেদে প্রতি কেজি শিম বিক্রি হচ্ছে ৬০-৮০ টাকায়। গত সপ্তাহে তা ছিল ৮০ থেকে ১০০ টাকা। গত সপ্তাহের তুলনায় কেজিতে ১০ টাকা কমে বরবটি, বেগুন ও করলা বিক্রি হচ্ছে ৬০ থেকে ৭০ টাকায়। ঢ্যাঁড়স ও পটোল বিক্রি হচ্ছে ৪০-৫০ টাকা কেজিতে। ফুল ও বাঁধাকপির দাম আরও কমেছে। মাঝারি আকারের ফুল ও বাঁধাকপি প্রতিটি বিক্রি হচ্ছে ৩০ থেকে ৪০ টাকায়।

ডিম ও মুরগির বাজারও স্থিতিশীল। ফার্মের ডিম প্রতি ডজন বিক্রি হচ্ছে ১১৫-১২০ টাকায়। কমেছে মুরগির মাংসের দাম। ব্রয়লার মুরগির কেজি বিক্রি হচ্ছে ১৫০-১৬০ টাকার মধ্যে। আর সোনালি মুরগির দাম এখন প্রতি কেজি ২৫০-২৭০ টাকার মধ্যে।

পোলট্রি খাতের ব্যবসায়ীরা বলছেন, শীতে সবজির প্রচুর সরবরাহ থাকলে মুরগি ও ডিমের চাহিদা কিছুটা কমে যায়। এ কারণেই দাম কমেছে।

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে। বিক্রেতারা বলছেন, অতিরিক্ত মজুতের কারণে পুরোনো আলুর দাম এখন ২৫ টাকার মধ্যেই। তাই বেশি দামের আশায় যাঁরা অপরিপক্ব অবস্থায়ই আগাম আলু বাজারে এনেছেন, তাঁরা হতাশ।

আলুর দাম আশানুরূপ না হলেও সবজিচাষি ও ব্যবসায়ীরা নতুন পেঁয়াজের ভালো দাম পাচ্ছেন। বাজারে খুচরায় নতুন পেঁয়াজ বিক্রি হচ্ছে ১০০ টাকা কেজির ওপরে। তবে গত সপ্তাহের তুলনায় দাম কিছুটা কমেছে।

বাজারে আমনের নতুন চালও আসতে শুরু করেছে। এতে চালের দাম এক-দুই টাকা কমেছে চলতি সপ্তাহে। এ ছাড়া সবজি, ডিম, মুরগিসহ অন্যান্য পণ্যের বাজারেও স্বস্তি ফিরে এসেছে।

রাজধানীর শান্তিনগর, মালিবাগ, সেগুনবাগিচা, মানিকনগরসহ বিভিন্ন বাজার ঘুরে দেখা যায়, আগাম নতুন আলুর সরবরাহ বেশ বেড়েছে। পাশাপাশি পুরোনো আলুও বিক্রি হচ্ছে। নতুন আলু মান অনুসারে ৩৫-৪০ টাকা কেজি আর পুরোনো আলু আগের মতোই ২৫ টাকায় পাওয়া যাচ্ছে।

সেগুনবাগিচা বাজারের সবজি বিক্রেতা মো. মিন্টু বলেন, নতুন আলুর বিক্রি শুরু হয় ১০০-১২০ টাকা কেজিতে। কিন্তু সেই দামে মাত্র কয়েক দিন বিক্রি করা গেছে। এক থেকে দেড় সপ্তাহের মধ্যে দাম কমে ৫০-৬০ টাকায় নেমে আসে। এ সপ্তাহে আরও কমেছে। এবার আলু বিক্রি করে কৃষক, ব্যবসায়ী কেউ খুব একটা সুবিধা করতে পারেননি।

বাজারে এখন তিন ধরনের পেঁয়াজ পাওয়া যাচ্ছে—দেশি নতুন ও পুরোনো এবং আমদানির পেঁয়াজ। বাজারে নতুন আসা দেশি পেঁয়াজ বিক্রি হচ্ছে ১১০-১৩০ টাকা কেজি। তবে পুরোনো দেশি পেঁয়াজ আগের মতোই ১৩০-১৪০ টাকা কেজি। আমদানি করা পেঁয়াজ বিক্রি হচ্ছে ১২০ টাকায়।

বিক্রেতারা বলছেন, আগামী সপ্তাহের মধ্যে নতুন পেঁয়াজের সরবরাহ আরও বাড়বে। তখন দাম ১০০ টাকার নিচে নেমে আসবে।

আমদানির পরও পেঁয়াজের দাম ১০০ টাকার ওপরে থাকায় ক্ষোভ জানিয়েছেন ক্রেতারা। মালিবাগ বাজারে আসা ক্রেতা আহমাদুল্লাহ বলেন, ‘পেঁয়াজের দাম কমাতে আমদানির অনুমোদন দেওয়া হয়েছে। ভারতে পেঁয়াজের দাম শুনেছি ১০-১২ রুপিতে নেমেছে। সেই পেঁয়াজ দেশে এনে ১২০ টাকায় বিক্রি করছেন ব্যবসায়ীরা; যা সম্পূর্ণ অযৌক্তিক। যাঁদের আমদানির অনুমোদন দেওয়া হয়েছে, তাঁদের নজরদারিতে রাখা উচিত সরকারের।’

ভোজ্যতেলের দাম গত সপ্তাহেই লিটারপ্রতি ৬-৭ টাকা বেড়েছে। বহুল ব্যবহৃত সয়াবিন তেলের দাম বেড়ে বিক্রি হচ্ছে ১৯৫ টাকা লিটার। চিনি, আটা, ময়দা, মসুর ডালসহ অন্যান্য পণ্য বিক্রি হচ্ছে গত সপ্তাহের দামেই।

এদিকে চালের দাম কিছুটা কমেছে। বিক্রেতারা বলছেন, আমনের দু-একটি জাতের চাল বাজারে এসেছে। এর মধ্যে রয়েছে গুটি স্বর্ণা ও পাইজাম। তাতে অন্য চালের দামও কিছুটা নিম্নমুখী। আমদানির চালের সরবরাহও রয়েছে বাজারে।

বিভিন্ন খুচরা বাজারে নাজিরশাইল, শম্পা কাটারি, জিরাশাইল, মিনিকেটসহ সরু চালগুলোর দাম কেজিপ্রতি ২ টাকা পর্যন্ত কমে বিক্রি হচ্ছে ৬৮-৭৮ টাকায়। গত সপ্তাহে ছিল ৭০-৮০ টাকা।

নতুন চালে গুটি স্বর্ণার দাম নেমেছে ৫০-৫৫ টাকা কেজি, যা গত সপ্তাহে ছিল ৫২-৫৬ টাকা কেজি। এ ছাড়া পাইজাম, ব্রি-২৮ ও ব্রি-২৯ বিক্রি হচ্ছে ৫৫-৬০ টাকা কেজি, যা গত সপ্তাহ পর্যন্ত ৫৬-৬৩ টাকা ছিল।

মানিকনগর বাজারের চাল বিক্রেতা মরিয়ম স্টোরের স্বত্বাধিকারী মো. ইউসুফ বলেন, ‘চালের সরবরাহ ধীরে ধীরে বাড়ছে। এতে দাম অনেকটাই কমতির দিকে। এ সপ্তাহে এক-দুই টাকা কমেছে অনেক আইটেমে। আশা করছি, সামনের সপ্তাহে আরও কমবে।’

ভোক্তার স্বস্তি ফিরছে সবজিতেও। পর্যাপ্ত সরবরাহ থাকায় দাম কমতে শুরু করেছে পণ্যটির। খুচরা বাজারে মানভেদে প্রতি কেজি শিম বিক্রি হচ্ছে ৬০-৮০ টাকায়। গত সপ্তাহে তা ছিল ৮০ থেকে ১০০ টাকা। গত সপ্তাহের তুলনায় কেজিতে ১০ টাকা কমে বরবটি, বেগুন ও করলা বিক্রি হচ্ছে ৬০ থেকে ৭০ টাকায়। ঢ্যাঁড়স ও পটোল বিক্রি হচ্ছে ৪০-৫০ টাকা কেজিতে। ফুল ও বাঁধাকপির দাম আরও কমেছে। মাঝারি আকারের ফুল ও বাঁধাকপি প্রতিটি বিক্রি হচ্ছে ৩০ থেকে ৪০ টাকায়।

ডিম ও মুরগির বাজারও স্থিতিশীল। ফার্মের ডিম প্রতি ডজন বিক্রি হচ্ছে ১১৫-১২০ টাকায়। কমেছে মুরগির মাংসের দাম। ব্রয়লার মুরগির কেজি বিক্রি হচ্ছে ১৫০-১৬০ টাকার মধ্যে। আর সোনালি মুরগির দাম এখন প্রতি কেজি ২৫০-২৭০ টাকার মধ্যে।

পোলট্রি খাতের ব্যবসায়ীরা বলছেন, শীতে সবজির প্রচুর সরবরাহ থাকলে মুরগি ও ডিমের চাহিদা কিছুটা কমে যায়। এ কারণেই দাম কমেছে।

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক...

৩০ জুলাই ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেনিজস্ব প্রতিবেদক, ঢাকা

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

আজ বৃহস্পতিবার (১১ ডিসেম্বর) রাতে এক বিজ্ঞপ্তিতে এ তথ্য জানিয়েছে বাজুস। শুক্রবার (১২ ডিসেম্বর) থেকেই নতুন এ দাম কার্যকর হবে।

এতে বলা হয়, স্থানীয় বাজারে তেজাবি স্বর্ণের (পিউর গোল্ড) মূল্য বেড়েছে। ফলে সার্বিক পরিস্থিতি বিবেচনায় স্বর্ণের নতুন দাম নির্ধারণ করা হয়েছে।

নতুন দাম অনুযায়ী, দেশের বাজারে প্রতি ভরি (১১.৬৬৪ গ্রাম) ২২ ক্যারেটের স্বর্ণের দাম পড়বে ২ লাখ ১২ হাজার ১৪৫ টাকা। ২১ ক্যারেটের প্রতি ভরি ২ লাখ ২ হাজার ৪৯৯ টাকা, ১৮ ক্যারেটের প্রতি ভরি ১ লাখ ৭৩ হাজার ৫৭২ টাকা এবং সনাতন পদ্ধতির প্রতি ভরি স্বর্ণের দাম ১ লাখ ৪৪ হাজার ৪২৪ টাকা নির্ধারণ করা হয়েছে।

বিজ্ঞপ্তিতে বাজুস আরও জানায়, স্বর্ণের বিক্রয়মূল্যের সঙ্গে আবশ্যিকভাবে সরকার নির্ধারিত ৫ শতাংশ ভ্যাট ও বাজুস নির্ধারিত ন্যূনতম মজুরি ৬ শতাংশ যুক্ত করতে হবে। তবে গয়নার ডিজাইন ও মানভেদে মজুরির তারতম্য হতে পারে।

সবশেষ ২ ডিসেম্বর দেশের বাজারে স্বর্ণের দাম সমন্বয় করেছিল বাজুস। সেবার ভরিতে ১ হাজার ৫০ টাকা কমিয়ে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১১ হাজার ৯৫ টাকা নির্ধারণ করে সংগঠনটি।

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

আজ বৃহস্পতিবার (১১ ডিসেম্বর) রাতে এক বিজ্ঞপ্তিতে এ তথ্য জানিয়েছে বাজুস। শুক্রবার (১২ ডিসেম্বর) থেকেই নতুন এ দাম কার্যকর হবে।

এতে বলা হয়, স্থানীয় বাজারে তেজাবি স্বর্ণের (পিউর গোল্ড) মূল্য বেড়েছে। ফলে সার্বিক পরিস্থিতি বিবেচনায় স্বর্ণের নতুন দাম নির্ধারণ করা হয়েছে।

নতুন দাম অনুযায়ী, দেশের বাজারে প্রতি ভরি (১১.৬৬৪ গ্রাম) ২২ ক্যারেটের স্বর্ণের দাম পড়বে ২ লাখ ১২ হাজার ১৪৫ টাকা। ২১ ক্যারেটের প্রতি ভরি ২ লাখ ২ হাজার ৪৯৯ টাকা, ১৮ ক্যারেটের প্রতি ভরি ১ লাখ ৭৩ হাজার ৫৭২ টাকা এবং সনাতন পদ্ধতির প্রতি ভরি স্বর্ণের দাম ১ লাখ ৪৪ হাজার ৪২৪ টাকা নির্ধারণ করা হয়েছে।

বিজ্ঞপ্তিতে বাজুস আরও জানায়, স্বর্ণের বিক্রয়মূল্যের সঙ্গে আবশ্যিকভাবে সরকার নির্ধারিত ৫ শতাংশ ভ্যাট ও বাজুস নির্ধারিত ন্যূনতম মজুরি ৬ শতাংশ যুক্ত করতে হবে। তবে গয়নার ডিজাইন ও মানভেদে মজুরির তারতম্য হতে পারে।

সবশেষ ২ ডিসেম্বর দেশের বাজারে স্বর্ণের দাম সমন্বয় করেছিল বাজুস। সেবার ভরিতে ১ হাজার ৫০ টাকা কমিয়ে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১১ হাজার ৯৫ টাকা নির্ধারণ করে সংগঠনটি।

গ্রামীণ অর্থনীতিকে ব্যাংকিং ব্যবস্থার সঙ্গে যুক্ত করছে এজেন্ট ব্যাংকিং। হিসাব, আমানত এবং লেনদেনে এ খাতে প্রবৃদ্ধি এখন চোখে পড়ার মতো। তবে বিপরীত চিত্র দেখা যাচ্ছে এর অবকাঠামোয়। কমে যাচ্ছে এজেন্ট ও আউটলেটের সংখ্যা। অর্থাৎ এই খাত একদিকে বিস্তৃতি পাচ্ছে, অন্যদিকে সংকুচিত হচ্ছে এর নেটওয়ার্ক...

৩০ জুলাই ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগে