সোমবার, ২৭ অক্টোবর ২০২৫

নিজস্ব প্রতিবেদক, ঢাকা

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে। এর ফলে পূর্বাভাসের স্থিতিশীল অবস্থার অবনতি ঘটে নেতিবাচক অবস্থায় চলে গেছে।

এতে সম্পদের ঝুঁকি বাড়ছেও অর্থনৈতিক পরিস্থিতির অবনতি হচ্ছে। যা ব্যাংকগুলোর মুনাফা ও স্থিতিশীলতার ওপর বাড়তি চাপ তৈরি করবে। ২০২৫ সালের এপ্রিলে কার্যকর হতে যাওয়া খেলাপি ঋণের নতুন ও কঠোর শ্রেণিবিন্যাসের নিয়মগুলো পরিস্থিতিকে আরও সংকটময় করে তুলতে পারে।

আজ বুধবার প্রকাশিত বিশ্বখ্যাত ক্রেডিট রেটিং সংস্থা মুডিসের প্রতিবেদনে বলা হয়েছে, সম্পদের মানের অবনতি, উচ্চ মূল্যস্ফীতি এবং দুর্বল অর্থনৈতিক প্রবৃদ্ধির কারণে বাংলাদেশের ব্যাংক খাতের ভবিষ্যৎ অনিশ্চিত হয়ে পড়েছে। যদিও এর আগে সংস্থাটি পূর্বাভাস দিয়েছিল যে,২০২৫ সালের জুনে শেষ হওয়া অর্থবছরে বাংলাদেশের প্রকৃত জিডিপি প্রবৃদ্ধি ৪ দশমিক ৫ শতাংশে নেমে আসবে, যা আগের বছরের ৫ দশমিক ৮ শতাংশের তুলনায় উল্লেখযোগ্যভাবে কম। অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে।

প্রতিবেদনে আরও বলা হয়েছে, রাজনৈতিক ও সামাজিক অস্থিরতা, পোশাক খাতের সরবরাহ শৃঙ্খলে ব্যাঘাত এবং দেশীয় ও আন্তর্জাতিক বাজারে চাহিদা হ্রাস অর্থনৈতিক মন্দার অন্যতম কারণ। আর মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশ ব্যাংক ১৫ মাসের ব্যবধানে নীতিগত সুদের হার ৬ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করেছে। তবে চলতি ২০২৫ সালে মূল্যস্ফীতি উচ্চমাত্রায় প্রায় ৯ দশমিক ৮ শতাংশে থাকার আশঙ্কা করছে মুডিস।

প্রতিবেদনে বলা হয়েছে, বাংলাদেশের ব্যাংক খাতের সম্পদের ঝুঁকি বাড়ছে, কারণ খেলাপি ঋণের হার বেড়ে চলেছে। ২০২৪ সালের সেপ্টেম্বরে সমগ্র ব্যাংক ব্যবস্থায় খেলাপি ঋণের হার ১৭ শতাংশে পৌঁছেছে, যা মাত্র ৯ মাস আগে ৯ শতাংশ ছিল। আর অর্থনৈতিক পরিবেশের অবনতি হওয়ায় সম্পদের মানও আরও দুর্বল হবে। এছাড়া সামাজিক অস্থিরতা কিছু দেশীয় ব্যবসার স্থিতিশীলতাকে মারাত্মকভাবে ব্যাহত করেছে, যার ফলে চাহিদা কমেছে, সরবরাহ শৃঙ্খল বাধাগ্রস্ত হয়েছে এবং শ্রম ঘাটতি তৈরি হয়েছে।

মুডিস বলছে, চ্যালেঞ্জের মধ্যেও সামগ্রিক মূলধন পরিস্থিতি স্থিতিশীল থাকতে পারে, কারণ ঋণ প্রবৃদ্ধি কমে আসছে। তবে রাষ্ট্রায়ত্ত ব্যাংকগুলো সবচেয়ে বেশি ঝুঁকিতে রয়েছে। ২০২৪ সালের সেপ্টেম্বরে রাষ্ট্রায়ত্ত ব্যাংকগুলোর গড় মূলধন পর্যাপ্ততার অনুপাত (সিএআর) ছিল ঋণাত্বক ২ দশমিক ৫ শতাংশ, যা বেসরকারি ব্যাংকগুলোর ৯ দশমিক ৪ শতাংশ গড়ের তুলনায় অনেক নিচে এবং নিয়মিত ন্যূনতম মূলধন চাহিদারও নিচে। খেলাপি ঋণের উচ্চ হার ও দুর্বল মুনাফার কারণে রাষ্ট্রায়ত্ত ব্যাংকগুলো মূলধনের সংকটে থাকবে, কারণ সরকার নতুন করে মূলধন সহায়তা না দিলে তাদের অবস্থার উন্নতি হবে না।

মুডিসের মতে, সরকারের সহায়তা অব্যাহত থাকবে। কারণ ‘সংক্রমণ ঝুঁকি’ কমাতে বাংলাদেশ ব্যাংক বিভিন্ন নিয়ন্ত্রক শিথিলতা ও তারল্য সহায়তা প্রদান করতে পারে।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে। এর ফলে পূর্বাভাসের স্থিতিশীল অবস্থার অবনতি ঘটে নেতিবাচক অবস্থায় চলে গেছে।

এতে সম্পদের ঝুঁকি বাড়ছেও অর্থনৈতিক পরিস্থিতির অবনতি হচ্ছে। যা ব্যাংকগুলোর মুনাফা ও স্থিতিশীলতার ওপর বাড়তি চাপ তৈরি করবে। ২০২৫ সালের এপ্রিলে কার্যকর হতে যাওয়া খেলাপি ঋণের নতুন ও কঠোর শ্রেণিবিন্যাসের নিয়মগুলো পরিস্থিতিকে আরও সংকটময় করে তুলতে পারে।

আজ বুধবার প্রকাশিত বিশ্বখ্যাত ক্রেডিট রেটিং সংস্থা মুডিসের প্রতিবেদনে বলা হয়েছে, সম্পদের মানের অবনতি, উচ্চ মূল্যস্ফীতি এবং দুর্বল অর্থনৈতিক প্রবৃদ্ধির কারণে বাংলাদেশের ব্যাংক খাতের ভবিষ্যৎ অনিশ্চিত হয়ে পড়েছে। যদিও এর আগে সংস্থাটি পূর্বাভাস দিয়েছিল যে,২০২৫ সালের জুনে শেষ হওয়া অর্থবছরে বাংলাদেশের প্রকৃত জিডিপি প্রবৃদ্ধি ৪ দশমিক ৫ শতাংশে নেমে আসবে, যা আগের বছরের ৫ দশমিক ৮ শতাংশের তুলনায় উল্লেখযোগ্যভাবে কম। অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে।

প্রতিবেদনে আরও বলা হয়েছে, রাজনৈতিক ও সামাজিক অস্থিরতা, পোশাক খাতের সরবরাহ শৃঙ্খলে ব্যাঘাত এবং দেশীয় ও আন্তর্জাতিক বাজারে চাহিদা হ্রাস অর্থনৈতিক মন্দার অন্যতম কারণ। আর মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশ ব্যাংক ১৫ মাসের ব্যবধানে নীতিগত সুদের হার ৬ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করেছে। তবে চলতি ২০২৫ সালে মূল্যস্ফীতি উচ্চমাত্রায় প্রায় ৯ দশমিক ৮ শতাংশে থাকার আশঙ্কা করছে মুডিস।

প্রতিবেদনে বলা হয়েছে, বাংলাদেশের ব্যাংক খাতের সম্পদের ঝুঁকি বাড়ছে, কারণ খেলাপি ঋণের হার বেড়ে চলেছে। ২০২৪ সালের সেপ্টেম্বরে সমগ্র ব্যাংক ব্যবস্থায় খেলাপি ঋণের হার ১৭ শতাংশে পৌঁছেছে, যা মাত্র ৯ মাস আগে ৯ শতাংশ ছিল। আর অর্থনৈতিক পরিবেশের অবনতি হওয়ায় সম্পদের মানও আরও দুর্বল হবে। এছাড়া সামাজিক অস্থিরতা কিছু দেশীয় ব্যবসার স্থিতিশীলতাকে মারাত্মকভাবে ব্যাহত করেছে, যার ফলে চাহিদা কমেছে, সরবরাহ শৃঙ্খল বাধাগ্রস্ত হয়েছে এবং শ্রম ঘাটতি তৈরি হয়েছে।

মুডিস বলছে, চ্যালেঞ্জের মধ্যেও সামগ্রিক মূলধন পরিস্থিতি স্থিতিশীল থাকতে পারে, কারণ ঋণ প্রবৃদ্ধি কমে আসছে। তবে রাষ্ট্রায়ত্ত ব্যাংকগুলো সবচেয়ে বেশি ঝুঁকিতে রয়েছে। ২০২৪ সালের সেপ্টেম্বরে রাষ্ট্রায়ত্ত ব্যাংকগুলোর গড় মূলধন পর্যাপ্ততার অনুপাত (সিএআর) ছিল ঋণাত্বক ২ দশমিক ৫ শতাংশ, যা বেসরকারি ব্যাংকগুলোর ৯ দশমিক ৪ শতাংশ গড়ের তুলনায় অনেক নিচে এবং নিয়মিত ন্যূনতম মূলধন চাহিদারও নিচে। খেলাপি ঋণের উচ্চ হার ও দুর্বল মুনাফার কারণে রাষ্ট্রায়ত্ত ব্যাংকগুলো মূলধনের সংকটে থাকবে, কারণ সরকার নতুন করে মূলধন সহায়তা না দিলে তাদের অবস্থার উন্নতি হবে না।

মুডিসের মতে, সরকারের সহায়তা অব্যাহত থাকবে। কারণ ‘সংক্রমণ ঝুঁকি’ কমাতে বাংলাদেশ ব্যাংক বিভিন্ন নিয়ন্ত্রক শিথিলতা ও তারল্য সহায়তা প্রদান করতে পারে।

নিজস্ব প্রতিবেদক, ঢাকা

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে। এর ফলে পূর্বাভাসের স্থিতিশীল অবস্থার অবনতি ঘটে নেতিবাচক অবস্থায় চলে গেছে।

এতে সম্পদের ঝুঁকি বাড়ছেও অর্থনৈতিক পরিস্থিতির অবনতি হচ্ছে। যা ব্যাংকগুলোর মুনাফা ও স্থিতিশীলতার ওপর বাড়তি চাপ তৈরি করবে। ২০২৫ সালের এপ্রিলে কার্যকর হতে যাওয়া খেলাপি ঋণের নতুন ও কঠোর শ্রেণিবিন্যাসের নিয়মগুলো পরিস্থিতিকে আরও সংকটময় করে তুলতে পারে।

আজ বুধবার প্রকাশিত বিশ্বখ্যাত ক্রেডিট রেটিং সংস্থা মুডিসের প্রতিবেদনে বলা হয়েছে, সম্পদের মানের অবনতি, উচ্চ মূল্যস্ফীতি এবং দুর্বল অর্থনৈতিক প্রবৃদ্ধির কারণে বাংলাদেশের ব্যাংক খাতের ভবিষ্যৎ অনিশ্চিত হয়ে পড়েছে। যদিও এর আগে সংস্থাটি পূর্বাভাস দিয়েছিল যে,২০২৫ সালের জুনে শেষ হওয়া অর্থবছরে বাংলাদেশের প্রকৃত জিডিপি প্রবৃদ্ধি ৪ দশমিক ৫ শতাংশে নেমে আসবে, যা আগের বছরের ৫ দশমিক ৮ শতাংশের তুলনায় উল্লেখযোগ্যভাবে কম। অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে।

প্রতিবেদনে আরও বলা হয়েছে, রাজনৈতিক ও সামাজিক অস্থিরতা, পোশাক খাতের সরবরাহ শৃঙ্খলে ব্যাঘাত এবং দেশীয় ও আন্তর্জাতিক বাজারে চাহিদা হ্রাস অর্থনৈতিক মন্দার অন্যতম কারণ। আর মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশ ব্যাংক ১৫ মাসের ব্যবধানে নীতিগত সুদের হার ৬ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করেছে। তবে চলতি ২০২৫ সালে মূল্যস্ফীতি উচ্চমাত্রায় প্রায় ৯ দশমিক ৮ শতাংশে থাকার আশঙ্কা করছে মুডিস।

প্রতিবেদনে বলা হয়েছে, বাংলাদেশের ব্যাংক খাতের সম্পদের ঝুঁকি বাড়ছে, কারণ খেলাপি ঋণের হার বেড়ে চলেছে। ২০২৪ সালের সেপ্টেম্বরে সমগ্র ব্যাংক ব্যবস্থায় খেলাপি ঋণের হার ১৭ শতাংশে পৌঁছেছে, যা মাত্র ৯ মাস আগে ৯ শতাংশ ছিল। আর অর্থনৈতিক পরিবেশের অবনতি হওয়ায় সম্পদের মানও আরও দুর্বল হবে। এছাড়া সামাজিক অস্থিরতা কিছু দেশীয় ব্যবসার স্থিতিশীলতাকে মারাত্মকভাবে ব্যাহত করেছে, যার ফলে চাহিদা কমেছে, সরবরাহ শৃঙ্খল বাধাগ্রস্ত হয়েছে এবং শ্রম ঘাটতি তৈরি হয়েছে।

মুডিস বলছে, চ্যালেঞ্জের মধ্যেও সামগ্রিক মূলধন পরিস্থিতি স্থিতিশীল থাকতে পারে, কারণ ঋণ প্রবৃদ্ধি কমে আসছে। তবে রাষ্ট্রায়ত্ত ব্যাংকগুলো সবচেয়ে বেশি ঝুঁকিতে রয়েছে। ২০২৪ সালের সেপ্টেম্বরে রাষ্ট্রায়ত্ত ব্যাংকগুলোর গড় মূলধন পর্যাপ্ততার অনুপাত (সিএআর) ছিল ঋণাত্বক ২ দশমিক ৫ শতাংশ, যা বেসরকারি ব্যাংকগুলোর ৯ দশমিক ৪ শতাংশ গড়ের তুলনায় অনেক নিচে এবং নিয়মিত ন্যূনতম মূলধন চাহিদারও নিচে। খেলাপি ঋণের উচ্চ হার ও দুর্বল মুনাফার কারণে রাষ্ট্রায়ত্ত ব্যাংকগুলো মূলধনের সংকটে থাকবে, কারণ সরকার নতুন করে মূলধন সহায়তা না দিলে তাদের অবস্থার উন্নতি হবে না।

মুডিসের মতে, সরকারের সহায়তা অব্যাহত থাকবে। কারণ ‘সংক্রমণ ঝুঁকি’ কমাতে বাংলাদেশ ব্যাংক বিভিন্ন নিয়ন্ত্রক শিথিলতা ও তারল্য সহায়তা প্রদান করতে পারে।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে। এর ফলে পূর্বাভাসের স্থিতিশীল অবস্থার অবনতি ঘটে নেতিবাচক অবস্থায় চলে গেছে।

এতে সম্পদের ঝুঁকি বাড়ছেও অর্থনৈতিক পরিস্থিতির অবনতি হচ্ছে। যা ব্যাংকগুলোর মুনাফা ও স্থিতিশীলতার ওপর বাড়তি চাপ তৈরি করবে। ২০২৫ সালের এপ্রিলে কার্যকর হতে যাওয়া খেলাপি ঋণের নতুন ও কঠোর শ্রেণিবিন্যাসের নিয়মগুলো পরিস্থিতিকে আরও সংকটময় করে তুলতে পারে।

আজ বুধবার প্রকাশিত বিশ্বখ্যাত ক্রেডিট রেটিং সংস্থা মুডিসের প্রতিবেদনে বলা হয়েছে, সম্পদের মানের অবনতি, উচ্চ মূল্যস্ফীতি এবং দুর্বল অর্থনৈতিক প্রবৃদ্ধির কারণে বাংলাদেশের ব্যাংক খাতের ভবিষ্যৎ অনিশ্চিত হয়ে পড়েছে। যদিও এর আগে সংস্থাটি পূর্বাভাস দিয়েছিল যে,২০২৫ সালের জুনে শেষ হওয়া অর্থবছরে বাংলাদেশের প্রকৃত জিডিপি প্রবৃদ্ধি ৪ দশমিক ৫ শতাংশে নেমে আসবে, যা আগের বছরের ৫ দশমিক ৮ শতাংশের তুলনায় উল্লেখযোগ্যভাবে কম। অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে।

প্রতিবেদনে আরও বলা হয়েছে, রাজনৈতিক ও সামাজিক অস্থিরতা, পোশাক খাতের সরবরাহ শৃঙ্খলে ব্যাঘাত এবং দেশীয় ও আন্তর্জাতিক বাজারে চাহিদা হ্রাস অর্থনৈতিক মন্দার অন্যতম কারণ। আর মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশ ব্যাংক ১৫ মাসের ব্যবধানে নীতিগত সুদের হার ৬ শতাংশ থেকে বাড়িয়ে ১০ শতাংশ করেছে। তবে চলতি ২০২৫ সালে মূল্যস্ফীতি উচ্চমাত্রায় প্রায় ৯ দশমিক ৮ শতাংশে থাকার আশঙ্কা করছে মুডিস।

প্রতিবেদনে বলা হয়েছে, বাংলাদেশের ব্যাংক খাতের সম্পদের ঝুঁকি বাড়ছে, কারণ খেলাপি ঋণের হার বেড়ে চলেছে। ২০২৪ সালের সেপ্টেম্বরে সমগ্র ব্যাংক ব্যবস্থায় খেলাপি ঋণের হার ১৭ শতাংশে পৌঁছেছে, যা মাত্র ৯ মাস আগে ৯ শতাংশ ছিল। আর অর্থনৈতিক পরিবেশের অবনতি হওয়ায় সম্পদের মানও আরও দুর্বল হবে। এছাড়া সামাজিক অস্থিরতা কিছু দেশীয় ব্যবসার স্থিতিশীলতাকে মারাত্মকভাবে ব্যাহত করেছে, যার ফলে চাহিদা কমেছে, সরবরাহ শৃঙ্খল বাধাগ্রস্ত হয়েছে এবং শ্রম ঘাটতি তৈরি হয়েছে।

মুডিস বলছে, চ্যালেঞ্জের মধ্যেও সামগ্রিক মূলধন পরিস্থিতি স্থিতিশীল থাকতে পারে, কারণ ঋণ প্রবৃদ্ধি কমে আসছে। তবে রাষ্ট্রায়ত্ত ব্যাংকগুলো সবচেয়ে বেশি ঝুঁকিতে রয়েছে। ২০২৪ সালের সেপ্টেম্বরে রাষ্ট্রায়ত্ত ব্যাংকগুলোর গড় মূলধন পর্যাপ্ততার অনুপাত (সিএআর) ছিল ঋণাত্বক ২ দশমিক ৫ শতাংশ, যা বেসরকারি ব্যাংকগুলোর ৯ দশমিক ৪ শতাংশ গড়ের তুলনায় অনেক নিচে এবং নিয়মিত ন্যূনতম মূলধন চাহিদারও নিচে। খেলাপি ঋণের উচ্চ হার ও দুর্বল মুনাফার কারণে রাষ্ট্রায়ত্ত ব্যাংকগুলো মূলধনের সংকটে থাকবে, কারণ সরকার নতুন করে মূলধন সহায়তা না দিলে তাদের অবস্থার উন্নতি হবে না।

মুডিসের মতে, সরকারের সহায়তা অব্যাহত থাকবে। কারণ ‘সংক্রমণ ঝুঁকি’ কমাতে বাংলাদেশ ব্যাংক বিভিন্ন নিয়ন্ত্রক শিথিলতা ও তারল্য সহায়তা প্রদান করতে পারে।

জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

১ ঘণ্টা আগে

ডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব।

১ ঘণ্টা আগে

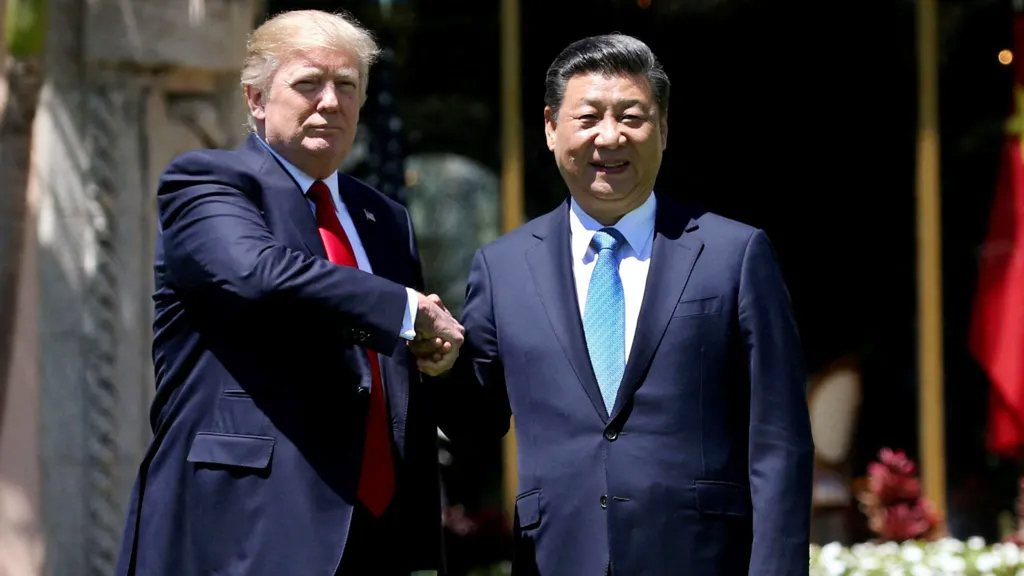

যুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

৩ ঘণ্টা আগে

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

২০ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

রংপুর বিভাগীয় কার্যালয়ের মহাব্যবস্থাপক মো. আব্দুল বারেক চৌধুরীর সভাপতিত্বে অনুষ্ঠিত এ সম্মেলনে উপব্যবস্থাপনা পরিচালক মো. আশরাফুল আলম, প্রধান কার্যালয়ের আইসিটি ডিভিশনের মহাব্যবস্থাপক মোহাম্মদ আনিস এবং রংপুর বিভাগীয় কার্যালয়ের আওতাধীন নির্বাহীগণ ও শাখা ব্যবস্থাপকেরা অংশগ্রহণ করেন।

সম্মেলনে ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান কর্মকর্তাদের উদ্দেশে ঋণ বিতরণের ক্ষেত্রে গুরুত্বপূর্ণ নির্দেশনা দেন। তিনি বলেন, ঋণ দেওয়ার আগে গ্রাহকের ঋণ পরিশোধের মানসিকতা আছে কি না, তা দেখে ভালো গ্রাহকদের মধ্যে ঋণ বিতরণ ও যথাসময়ে আদায়ের নির্দেশনা দেন।

এ সময় ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান কর্মকর্তাদের স্বল্প সুদের আমানত সংগ্রহ ও খেলাপি ঋণ আদায়ে অধিকতর মনোযোগ দেওয়ার আহ্বান জানান। পাশাপাশি তিনি ব্যাংকের নিয়মাচার সঠিকভাবে পরিপালনের প্রতি উপস্থিত নির্বাহী ও কর্মকর্তাদের নির্দেশনা প্রদান করেন।

এর আগে ২৫ অক্টোবর রংপুর বিভাগীয় কার্যালয়ে ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান ‘ইম্পর্ট্যান্স অব সুইফট আইএসও ২০০২২ (এমএক্স) মাইগ্রেশন’ শীর্ষক ট্রেনিং কোর্সের উদ্বোধন করেন। এ ছাড়া তিনি রংপুর ও দিনাজপুরে ফিন্যান্সিয়াল লিটারেসিবিষয়ক দুটি কর্মশালার উদ্বোধন ও সেশন পরিচালনা করেন।

জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

রংপুর বিভাগীয় কার্যালয়ের মহাব্যবস্থাপক মো. আব্দুল বারেক চৌধুরীর সভাপতিত্বে অনুষ্ঠিত এ সম্মেলনে উপব্যবস্থাপনা পরিচালক মো. আশরাফুল আলম, প্রধান কার্যালয়ের আইসিটি ডিভিশনের মহাব্যবস্থাপক মোহাম্মদ আনিস এবং রংপুর বিভাগীয় কার্যালয়ের আওতাধীন নির্বাহীগণ ও শাখা ব্যবস্থাপকেরা অংশগ্রহণ করেন।

সম্মেলনে ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান কর্মকর্তাদের উদ্দেশে ঋণ বিতরণের ক্ষেত্রে গুরুত্বপূর্ণ নির্দেশনা দেন। তিনি বলেন, ঋণ দেওয়ার আগে গ্রাহকের ঋণ পরিশোধের মানসিকতা আছে কি না, তা দেখে ভালো গ্রাহকদের মধ্যে ঋণ বিতরণ ও যথাসময়ে আদায়ের নির্দেশনা দেন।

এ সময় ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান কর্মকর্তাদের স্বল্প সুদের আমানত সংগ্রহ ও খেলাপি ঋণ আদায়ে অধিকতর মনোযোগ দেওয়ার আহ্বান জানান। পাশাপাশি তিনি ব্যাংকের নিয়মাচার সঠিকভাবে পরিপালনের প্রতি উপস্থিত নির্বাহী ও কর্মকর্তাদের নির্দেশনা প্রদান করেন।

এর আগে ২৫ অক্টোবর রংপুর বিভাগীয় কার্যালয়ে ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান ‘ইম্পর্ট্যান্স অব সুইফট আইএসও ২০০২২ (এমএক্স) মাইগ্রেশন’ শীর্ষক ট্রেনিং কোর্সের উদ্বোধন করেন। এ ছাড়া তিনি রংপুর ও দিনাজপুরে ফিন্যান্সিয়াল লিটারেসিবিষয়ক দুটি কর্মশালার উদ্বোধন ও সেশন পরিচালনা করেন।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে।

১২ মার্চ ২০২৫ডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব।

১ ঘণ্টা আগেযুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

৩ ঘণ্টা আগেপুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

২০ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

ডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব। এই মর্যাদাপূর্ণ আয়োজনে সাংবাদিকতা, উদ্ভাবন ও মিডিয়ার সৃজনশীলতায় অসামান্য অবদান রাখা ব্যক্তি ও প্রতিষ্ঠানকে সম্মান জানানো হয়, যাদের কাজ সমাজে স্থায়ী ইতিবাচক প্রভাব ফেলেছে। গতকাল শনিবার রাতে গুলশানের লেকশোর হোটেলে এই মর্যাদাপূর্ণ অনুষ্ঠানটির আয়োজন করে ডিএমএফ।

অনুষ্ঠানের শুরুতে স্বাগত বক্তব্য রাখেন দ্য বিজনেস স্ট্যান্ডার্ডের ডিজিটাল মার্কেটিং বিভাগের ম্যানেজার ও ডিএমএফের সাধারণ সম্পাদক রায়হান রবিন। তিনি বলেন, ডিএমএফের এই আয়োজনের মূল উদ্দেশ্য ডিজিটাল সাংবাদিকতার নতুন প্রজন্মকে উৎসাহিত করা এবং ডিজিটাল প্ল্যাটফর্মে পেশাদারিত্ব ও উদ্ভাবনের মান উন্নয়ন করা।

এ সময় উপস্থিত ছিলেন ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’-এর জুরি বোর্ডের সদস্যরা, যারা দেশের শীর্ষস্থানীয় গণমাধ্যমের সম্পাদনা ও ডিজিটাল নেতৃত্বের প্রতিনিধিত্ব করেন।

সংগঠনের সভাপতি ও দ্য বাংলাদেশ টাইমসের ম্যানেজার মো. দেলোয়ার হোসেন বলেন, ‘নতুন প্রজন্মকে ডিজিটাল সাংবাদিকতা ও উদ্ভাবনে উৎসাহিত করা, যুগের সঙ্গে তাল মিলিয়ে গণমাধ্যমকে আরও এগিয়ে নেওয়া এবং সমাজে ইতিবাচক অবদান রাখা ব্যক্তি ও প্রতিষ্ঠানকে স্বীকৃতি দেওয়াই এই আয়োজনের লক্ষ্য। সাংবাদিকতা পেশাকে আরও শক্তিশালী করা এবং বাংলাদেশের ডিজিটাল মিডিয়ার সম্ভাবনাকে আন্তর্জাতিক অঙ্গনে তুলে ধরাই ডিএমএফের মূল উদ্দেশ্য।’

অনুষ্ঠান সঞ্চালনায় ছিলেন ডা. তৃণা ইসলাম (হেড অব অপারেশনস, দ্য বিজনেস ডেইলি) ও ফয়সাল তিতুমীর, যারা সজীব উপস্থাপনায় পুরো আয়োজনে প্রাণ ঢেলেছেন।

অনুষ্ঠানে প্রধান অতিথি ছিলেন প্রধান উপদেষ্টার প্রেস সচিব শফিকুল আলম। বিশেষ অতিথি প্রধান উপদেষ্টার কার্যালয়ের সিনিয়র সহকারী প্রেস সচিব ফয়েজ আহমেদ।

অনুষ্ঠানে গেস্ট অব অনার—ড. রাশিদ আহমেদ হোসাইনি (পরিচালক বিজিএমইএ), জাবেদ সুলতান পিয়াস (চিফ ডিজিটাল বিজনেস অফিসার প্রথম আলো), মো. ফেরদৌস নাঈম পরাগ (হেড অব মার্কেটিং, জিটিভি ও সেক্রেটারি জেনারেল, ইএমএমএ), তসলিম চৌধুরী (সিইও ও হেড অব মার্কেটিং মোহনা টিভি ও ইএমএমএ প্রেসিডেন্ট), রাকিব হোসেন (লুমিনাস গ্রুপের ম্যানেজিং ডিরেক্টর)।

২০২৩ সালে প্রতিষ্ঠিত ডিএমএফ ইতোমধ্যেই বাংলাদেশের ডিজিটাল মিডিয়া পেশাজীবীদের অন্যতম শীর্ষ প্ল্যাটফর্মে পরিণত হয়েছে, যেখানে টেলিভিশন, প্রিন্ট ও অনলাইন সাংবাদিকদের একত্র করে প্রশিক্ষণ, উদ্ভাবন এবং সহযোগিতার মাধ্যমে দেশের ডিজিটাল মিডিয়া ইকোসিস্টেমকে শক্তিশালী করার কাজ করছে।

জুরি বোর্ডের (২০২৫) সদস্য হিসেবে ছিলেন—

• কামরুল ইসলাম – ভারপ্রাপ্ত সম্পাদক, ঢাকা পোস্ট

• উদয় হাকিম – সম্পাদক, ঢাকা বিজনেস

• বদরুল আলম নাবিল – সম্পাদক, অনলাইন ও প্রোগ্রাম, মাইটিভি

• কাজী আওলাদ হোসেন – সম্পাদক ও প্রকাশক, বাংলা ৫২ নিউজ ডটকম

• রুহুল আমিন রনি – সহকারী মহাব্যবস্থাপক ও লিড (হেড), ডিজিটাল বিজনেস ডেভেলপমেন্ট, প্রথম আলো

• মিজানুর রহমান সোহেল – হেড অব অনলাইন, ভোরের কাগজ

• মইন বকুল – হেড অব অনলাইন, আমাদের সময়

• সরাফাত হোসেন – হেড অব ডিজিটাল, দৈনিক ইত্তেফাক

• রাজীব খান – হেড অব ডিজিটাল মিডিয়া, চ্যানেল ২৪

• আজাদ বেগ – ডিজিটাল গ্রোথ এডিটর, দ্য ডেইলি স্টার

• এম এ এইচ এম কবির আহম্মেদ – হেড অব ডিজিটাল অ্যান্ড সোশ্যাল মিডিয়া, আরটিভি

• সিরাজুল ইসলাম সুমন – হেড অব ডিজিটাল সেলস, আজকের পত্রিকা

• গৌতম মণ্ডল – ইনচার্জ অব অনলাইন, সমকাল

• মাসউ বিন আব্দুর রাজ্জাক - অনলাইন ইনচার্জ, দীপ্ত নিউজ (দীপ্ত টিভি)

• লুৎফী চৌধুরী – কো-ফাউন্ডার ও সিইও, অ্যাডফিনিক্স

• ডা. তৃণা ইসলাম – হেড অব অপারেশনস, দ্য বিজনেস ডেইলি

পুরস্কারপ্রাপ্তরা (প্রফেশনাল বিভাগসমূহ)

• মোঃ তন্ময় উদ্দৌলাহ, মাল্টিমিডিয়া রিপোর্টার, বৈশাখী টিভি – মাল্টিমিডিয়া ফিচার নিউজ

• বিনয় দত্ত, হেড অব রিসার্চ ও এডিটোরিয়াল, ঢাকা পোস্ট – ফিচার / অনলাইন মিডিয়া

• সফিকুল ইসলাম তুষার, মাল্টিমিডিয়া ইনচার্জ, জাগোনিউজ২৪ – মাল্টিমিডিয়া ফিচারস ও ভিউজ

• ফারুক হোসেন মজুমদার, মাল্টিমিডিয়া রিপোর্টার, ৭১ টিভি – সংবাদ কাভারেজের সামাজিক প্রভাব

• আবু রায়হান ইফাত, স্পোর্টস রিপোর্টার, চ্যানেল আই – ক্রীড়া

• কুদরাত উল্লাহ, সাব এডিটর, দৈনিক আমাদের সময় – বিনোদন

• মোঃ জাহিদুল ইসলাম, সিনিয়র সাব এডিটর (কালচার ও এন্টারটেইনমেন্ট ইনচার্জ), দ্য ডেইলি সান – বিনোদন

• ইমরান হক, হেড অব ডিজিটাল, গ্লোবাল টিভি – আলোচিত সংবাদ (মাল্টিমিডিয়া কনটেন্ট)

• খান শান্ত, স্টাফ রিপোর্টার (অপরাধ), দৈনিক নতুন সংবাদ – আলোচিত সংবাদ (পরিবহন খাত)

• মোঃ আতিক হাসান শুভ, স্টাফ রিপোর্টার, বাংলা ট্রিবিউন – আলোচিত সংবাদ (প্রিন্ট ও অনলাইন)

• মোঃ সিফাত রানা, চাঁপাইনবাবগঞ্জ জেলা প্রতিনিধি, বার্তা২৪.কম – আলোচিত সংবাদ (অনলাইন মিডিয়া)

• আসিফ ইকবাল, রিপোর্টার, এখন টিভি – আলোচিত সংবাদ (টিভি ও অনলাইন)

• মোস্তফা ইমরুল কায়েস, সিনিয়র রিপোর্টার, ঢাকা মেইল – অনুসন্ধানী সাংবাদিকতা (অনলাইন)

• জাফর ইকবাল, স্টাফ রিপোর্টার, দৈনিক কালবেলা – অনুসন্ধানী সাংবাদিকতা (প্রিন্ট / অনলাইন)

• মোঃ পলাশ হোসেন, পাবনা জেলা সংবাদদাতা, এনটিভি অনলাইন – মফস্বল সাংবাদিকতা (মাল্টিমিডিয়া)

• খান মাহমুদ আল রাফি, মেহেরপুর জেলা সংবাদদাতা, দৈনিক কালবেলা – মফস্বল সাংবাদিকতা (প্রিন্ট / অনলাইন)

• এস. কে. সাগর, স্টাফ রিপোর্টার, দৈনিক চট্টগ্রাম প্রতিদিন – পরিবেশ বিপর্যয় ও জলবায়ু পরিবর্তন

• আরিফুল ইসলাম আরমান, হেড অব নিউ মিডিয়া ইনিশিয়েটিভস, ঢাকা পোস্ট – প্রযুক্তি (অনলাইন মিডিয়া)

• সোলায়মান হোসেন শাওন, সিনিয়র রিপোর্টার, দৈনিক রূপালী বাংলাদেশ – প্রযুক্তি (প্রিন্ট / অনলাইন)

• শারমিন পারভিন (লিয়ানা), মাল্টিমিডিয়া রিপোর্টার, নিউজ২৪ – অসাধারণ সোশ্যাল মিডিয়া ভিজিবিলিটি

• মোঃ ওয়ালিউল হাসানাত, নিউজরুম এডিটর ও মাল্টিমিডিয়া রিপোর্টার, দৈনিক যুগান্তর – অসাধারণ সোশ্যাল মিডিয়া ভিজিবিলিটি (প্রিন্ট ও মাল্টিমিডিয়া)

• সাইফুল ইসলাম, হেড অব মাল্টিমিডিয়া, ঢাকা পোস্ট – অসাধারণ মৌলিক সৃষ্টিকর্ম (অনলাইন মিডিয়া)

• সামেউল আলিম, মাল্টিমিডিয়া রিপোর্টার, দৈনিক করতোয়া – অসাধারণ মৌলিক সৃষ্টিকর্ম (প্রিন্ট মিডিয়া)

• আরিফুল ইসলাম, রিয়াদ প্রতিনিধি, সৌদি আরব – প্রবাস সাংবাদিকতা (টিভি ও মাল্টিমিডিয়া)

• মাহির দিয়ান মাহদি, মাল্টিমিডিয়া চায়না করেসপন্ডেন্ট, দ্য বিজনেস স্ট্যান্ডার্ড – প্রবাস সাংবাদিকতা (প্রিন্ট মিডিয়া)

• মোহাম্মদ আব্দুল মজিদ সুজন, টরন্টো প্রতিনিধি, কানাডা – প্রবাস সাংবাদিকতা (অনলাইন মিডিয়া)

• মোঃ আব্দুল খালেক, স্পেশাল করেসপন্ডেন্ট, গ্লোবাল টেলিভিশন – জুরি স্বীকৃত বিশেষ বিভাগ

জুরি স্পেশাল অ্যাওয়ার্ডপ্রাপ্তরা

• ইউনিভার্সাল অ্যামিটি ফাউন্ডেশন – মানবিক উদ্যোগ

• আদনান হোসেন, প্রতিষ্ঠাতা, ইটস হিউম্যানিটি ফাউন্ডেশন – মানবিক উদ্যোগ

• কিরন কর্পোরেট স্কিল ডেভেলপমেন্ট – কর্পোরেট স্কিল ডেভেলপমেন্ট

• পাঠাও অ্যাপ – এক্সিলেন্স ইন ডিজিটাল ইনোভেশন (লোকাল)

• ফখরুদ্দিন জুয়েল, এনটিভি ডিজিটাল – ডিজিটাল মিডিয়া আইকন

• আবু নাসিম, দীপ্তপ্লে – ডিজিটাল মিডিয়া আইকন

• এনইউএসডিএফ (রিয়াজ হোসেন) – স্কিল ডেভেলপমেন্ট প্ল্যাটফর্ম ফর ন্যাশনাল ইউনিভার্সিটি স্টুডেন্ট

• স্টার ফেয়ার (চট্টগ্রাম) – আলমগীর হোসেন আলো – এক্সিলেন্স ইন ইউথ এনগেজমেন্ট

• মুহাম্মদ আমিনুর রহমান, ফাউন্ডার, চেকমেট ইভেন্টস – এক্সিলেন্স ইন ইউথ এনগেজমেন্ট

• গাজী পাম্পস অ্যান্ড মোটরস – পাইওনিয়ার ওয়াটার পাম্প ইন বাংলাদেশ

• প্রিমিয়াম হোমস লিমিটেড – প্রমিসিং রিয়েল স্টেট এক্সিলেন্স অ্যাওয়ার্ড

• যমুনা এসি – দ্যা গুডনেস অফ পিউরিফাইড এয়ার এক্সিলেন্স ইন এয়ার কন্ডিশনার ইনোভেশন

• এনপলি – পাইওনিয়ার ইন পাইপ সেটিংস ম্যানুফ্যাকচারিং ইন বাংলাদেশ

• পামপে – এক্সিলেন্স ইন ডিজিটাল ক্রেডিট এনাবেলমেন্ট স্মার্টফোন সেগমেন্ট

• ওয়ালটন ফ্রিজ – পাইওনিয়ার রেফ্রিজারেটর ম্যানুফ্যাকচারিং ইন বাংলাদেশ

• জহিরুল ইসলাম, ইগনাইট ইয়ুথ ফাউন্ডেশন – পাথওয়ে টু লার্নিং ইনিশিয়েটিভ

• উইগ্রো – রুরাল ইমপ্যাক্ট অ্যাওয়ার্ড

• আইওজেএইচ (IOJH) – ইন্টারন্যাশনাল অনলাইন জার্নাল হাব

• ফাস্ট ইভার আরজেএসসি রেজিস্টার্ড রিসার্চ এন্ড ডেভেলপমেন্ট অর্গানাইজেশন ইন বাংলাদেশ

• স্যাট একাডেমি – ইমারজিং লিডার ইন এডুটেক

• নুসরাত শামস মানিয়া – আউটস্ট্যান্ডিং কনট্রিবিউশন টু এনিমেল কেয়ার

• মোঃ গিয়াস উদ্দিন ইমন, জিএম ও হেড অব মার্কেটিং, দৈনিক রূপালী বাংলাদেশ – এক্সিলেন্স ইন পোয়েট্রি

• আব্দুর রউফ – ভিশনারি এআই আর্টিস্ট অ্যাওয়ার্ড

• সৈয়দ আবিদ হোসেন সামি – জুরি স্পেশাল স্পোর্টস কনটেন্ট ক্রিয়েটর

• ইমরুল কাওসার ইমন – জুরি স্পেশাল মাল্টিমিডিয়া কনটেন্ট ক্রিয়েটর

• শিব্বির মাহমুদ, চেয়ারম্যান, দিগন্ত মিডিয়া গ্রুপ – মিডিয়া আইকন

• দৈনিক কালবেলা – ফাস্টেস্ট রাইসিং মাল্টিমিডিয়া ইনোভেশন এন্ড ইমপ্যাক্ট অ্যাওয়ার্ড

• দৈনিক যুগান্তর – মোস্ট ইনফ্লুয়েন্সিয়াল ডিজিটাল নিউজ কন্টেন্ট পাবলিশার

• শামসুদ্দিন হায়দার ডালিম, হেড অফ কর্পোরেট কমিউনিকেশন ও পিয়ার, বিকাশ লিমিটেড – লাইফটাইম এক্সিলেন্স ইন নিউজ প্রেজেন্টেশন

• শহীদুল আলম, ফাউন্ডার, পাঠশালা সাউথ এশিয়ান মিডিয়া ইনস্টিটিউট – গ্লোবাল ইমপ্যাক্ট ও হিউম্যানিটারিয়ান এক্সিলেন্স অ্যাওয়ার্ড

এই সম্মাননায় ডিএমএফ আবারও প্রমাণ করেছে যে বাংলাদেশের সাংবাদিকতা আজ শুধুমাত্র সংবাদ প্রচার নয়—এটি প্রযুক্তি, সৃজনশীলতা ও দায়িত্বশীলতার সমন্বয়ে সমাজ পরিবর্তনের একটি শক্তিশালী হাতিয়ার।

ডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব। এই মর্যাদাপূর্ণ আয়োজনে সাংবাদিকতা, উদ্ভাবন ও মিডিয়ার সৃজনশীলতায় অসামান্য অবদান রাখা ব্যক্তি ও প্রতিষ্ঠানকে সম্মান জানানো হয়, যাদের কাজ সমাজে স্থায়ী ইতিবাচক প্রভাব ফেলেছে। গতকাল শনিবার রাতে গুলশানের লেকশোর হোটেলে এই মর্যাদাপূর্ণ অনুষ্ঠানটির আয়োজন করে ডিএমএফ।

অনুষ্ঠানের শুরুতে স্বাগত বক্তব্য রাখেন দ্য বিজনেস স্ট্যান্ডার্ডের ডিজিটাল মার্কেটিং বিভাগের ম্যানেজার ও ডিএমএফের সাধারণ সম্পাদক রায়হান রবিন। তিনি বলেন, ডিএমএফের এই আয়োজনের মূল উদ্দেশ্য ডিজিটাল সাংবাদিকতার নতুন প্রজন্মকে উৎসাহিত করা এবং ডিজিটাল প্ল্যাটফর্মে পেশাদারিত্ব ও উদ্ভাবনের মান উন্নয়ন করা।

এ সময় উপস্থিত ছিলেন ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’-এর জুরি বোর্ডের সদস্যরা, যারা দেশের শীর্ষস্থানীয় গণমাধ্যমের সম্পাদনা ও ডিজিটাল নেতৃত্বের প্রতিনিধিত্ব করেন।

সংগঠনের সভাপতি ও দ্য বাংলাদেশ টাইমসের ম্যানেজার মো. দেলোয়ার হোসেন বলেন, ‘নতুন প্রজন্মকে ডিজিটাল সাংবাদিকতা ও উদ্ভাবনে উৎসাহিত করা, যুগের সঙ্গে তাল মিলিয়ে গণমাধ্যমকে আরও এগিয়ে নেওয়া এবং সমাজে ইতিবাচক অবদান রাখা ব্যক্তি ও প্রতিষ্ঠানকে স্বীকৃতি দেওয়াই এই আয়োজনের লক্ষ্য। সাংবাদিকতা পেশাকে আরও শক্তিশালী করা এবং বাংলাদেশের ডিজিটাল মিডিয়ার সম্ভাবনাকে আন্তর্জাতিক অঙ্গনে তুলে ধরাই ডিএমএফের মূল উদ্দেশ্য।’

অনুষ্ঠান সঞ্চালনায় ছিলেন ডা. তৃণা ইসলাম (হেড অব অপারেশনস, দ্য বিজনেস ডেইলি) ও ফয়সাল তিতুমীর, যারা সজীব উপস্থাপনায় পুরো আয়োজনে প্রাণ ঢেলেছেন।

অনুষ্ঠানে প্রধান অতিথি ছিলেন প্রধান উপদেষ্টার প্রেস সচিব শফিকুল আলম। বিশেষ অতিথি প্রধান উপদেষ্টার কার্যালয়ের সিনিয়র সহকারী প্রেস সচিব ফয়েজ আহমেদ।

অনুষ্ঠানে গেস্ট অব অনার—ড. রাশিদ আহমেদ হোসাইনি (পরিচালক বিজিএমইএ), জাবেদ সুলতান পিয়াস (চিফ ডিজিটাল বিজনেস অফিসার প্রথম আলো), মো. ফেরদৌস নাঈম পরাগ (হেড অব মার্কেটিং, জিটিভি ও সেক্রেটারি জেনারেল, ইএমএমএ), তসলিম চৌধুরী (সিইও ও হেড অব মার্কেটিং মোহনা টিভি ও ইএমএমএ প্রেসিডেন্ট), রাকিব হোসেন (লুমিনাস গ্রুপের ম্যানেজিং ডিরেক্টর)।

২০২৩ সালে প্রতিষ্ঠিত ডিএমএফ ইতোমধ্যেই বাংলাদেশের ডিজিটাল মিডিয়া পেশাজীবীদের অন্যতম শীর্ষ প্ল্যাটফর্মে পরিণত হয়েছে, যেখানে টেলিভিশন, প্রিন্ট ও অনলাইন সাংবাদিকদের একত্র করে প্রশিক্ষণ, উদ্ভাবন এবং সহযোগিতার মাধ্যমে দেশের ডিজিটাল মিডিয়া ইকোসিস্টেমকে শক্তিশালী করার কাজ করছে।

জুরি বোর্ডের (২০২৫) সদস্য হিসেবে ছিলেন—

• কামরুল ইসলাম – ভারপ্রাপ্ত সম্পাদক, ঢাকা পোস্ট

• উদয় হাকিম – সম্পাদক, ঢাকা বিজনেস

• বদরুল আলম নাবিল – সম্পাদক, অনলাইন ও প্রোগ্রাম, মাইটিভি

• কাজী আওলাদ হোসেন – সম্পাদক ও প্রকাশক, বাংলা ৫২ নিউজ ডটকম

• রুহুল আমিন রনি – সহকারী মহাব্যবস্থাপক ও লিড (হেড), ডিজিটাল বিজনেস ডেভেলপমেন্ট, প্রথম আলো

• মিজানুর রহমান সোহেল – হেড অব অনলাইন, ভোরের কাগজ

• মইন বকুল – হেড অব অনলাইন, আমাদের সময়

• সরাফাত হোসেন – হেড অব ডিজিটাল, দৈনিক ইত্তেফাক

• রাজীব খান – হেড অব ডিজিটাল মিডিয়া, চ্যানেল ২৪

• আজাদ বেগ – ডিজিটাল গ্রোথ এডিটর, দ্য ডেইলি স্টার

• এম এ এইচ এম কবির আহম্মেদ – হেড অব ডিজিটাল অ্যান্ড সোশ্যাল মিডিয়া, আরটিভি

• সিরাজুল ইসলাম সুমন – হেড অব ডিজিটাল সেলস, আজকের পত্রিকা

• গৌতম মণ্ডল – ইনচার্জ অব অনলাইন, সমকাল

• মাসউ বিন আব্দুর রাজ্জাক - অনলাইন ইনচার্জ, দীপ্ত নিউজ (দীপ্ত টিভি)

• লুৎফী চৌধুরী – কো-ফাউন্ডার ও সিইও, অ্যাডফিনিক্স

• ডা. তৃণা ইসলাম – হেড অব অপারেশনস, দ্য বিজনেস ডেইলি

পুরস্কারপ্রাপ্তরা (প্রফেশনাল বিভাগসমূহ)

• মোঃ তন্ময় উদ্দৌলাহ, মাল্টিমিডিয়া রিপোর্টার, বৈশাখী টিভি – মাল্টিমিডিয়া ফিচার নিউজ

• বিনয় দত্ত, হেড অব রিসার্চ ও এডিটোরিয়াল, ঢাকা পোস্ট – ফিচার / অনলাইন মিডিয়া

• সফিকুল ইসলাম তুষার, মাল্টিমিডিয়া ইনচার্জ, জাগোনিউজ২৪ – মাল্টিমিডিয়া ফিচারস ও ভিউজ

• ফারুক হোসেন মজুমদার, মাল্টিমিডিয়া রিপোর্টার, ৭১ টিভি – সংবাদ কাভারেজের সামাজিক প্রভাব

• আবু রায়হান ইফাত, স্পোর্টস রিপোর্টার, চ্যানেল আই – ক্রীড়া

• কুদরাত উল্লাহ, সাব এডিটর, দৈনিক আমাদের সময় – বিনোদন

• মোঃ জাহিদুল ইসলাম, সিনিয়র সাব এডিটর (কালচার ও এন্টারটেইনমেন্ট ইনচার্জ), দ্য ডেইলি সান – বিনোদন

• ইমরান হক, হেড অব ডিজিটাল, গ্লোবাল টিভি – আলোচিত সংবাদ (মাল্টিমিডিয়া কনটেন্ট)

• খান শান্ত, স্টাফ রিপোর্টার (অপরাধ), দৈনিক নতুন সংবাদ – আলোচিত সংবাদ (পরিবহন খাত)

• মোঃ আতিক হাসান শুভ, স্টাফ রিপোর্টার, বাংলা ট্রিবিউন – আলোচিত সংবাদ (প্রিন্ট ও অনলাইন)

• মোঃ সিফাত রানা, চাঁপাইনবাবগঞ্জ জেলা প্রতিনিধি, বার্তা২৪.কম – আলোচিত সংবাদ (অনলাইন মিডিয়া)

• আসিফ ইকবাল, রিপোর্টার, এখন টিভি – আলোচিত সংবাদ (টিভি ও অনলাইন)

• মোস্তফা ইমরুল কায়েস, সিনিয়র রিপোর্টার, ঢাকা মেইল – অনুসন্ধানী সাংবাদিকতা (অনলাইন)

• জাফর ইকবাল, স্টাফ রিপোর্টার, দৈনিক কালবেলা – অনুসন্ধানী সাংবাদিকতা (প্রিন্ট / অনলাইন)

• মোঃ পলাশ হোসেন, পাবনা জেলা সংবাদদাতা, এনটিভি অনলাইন – মফস্বল সাংবাদিকতা (মাল্টিমিডিয়া)

• খান মাহমুদ আল রাফি, মেহেরপুর জেলা সংবাদদাতা, দৈনিক কালবেলা – মফস্বল সাংবাদিকতা (প্রিন্ট / অনলাইন)

• এস. কে. সাগর, স্টাফ রিপোর্টার, দৈনিক চট্টগ্রাম প্রতিদিন – পরিবেশ বিপর্যয় ও জলবায়ু পরিবর্তন

• আরিফুল ইসলাম আরমান, হেড অব নিউ মিডিয়া ইনিশিয়েটিভস, ঢাকা পোস্ট – প্রযুক্তি (অনলাইন মিডিয়া)

• সোলায়মান হোসেন শাওন, সিনিয়র রিপোর্টার, দৈনিক রূপালী বাংলাদেশ – প্রযুক্তি (প্রিন্ট / অনলাইন)

• শারমিন পারভিন (লিয়ানা), মাল্টিমিডিয়া রিপোর্টার, নিউজ২৪ – অসাধারণ সোশ্যাল মিডিয়া ভিজিবিলিটি

• মোঃ ওয়ালিউল হাসানাত, নিউজরুম এডিটর ও মাল্টিমিডিয়া রিপোর্টার, দৈনিক যুগান্তর – অসাধারণ সোশ্যাল মিডিয়া ভিজিবিলিটি (প্রিন্ট ও মাল্টিমিডিয়া)

• সাইফুল ইসলাম, হেড অব মাল্টিমিডিয়া, ঢাকা পোস্ট – অসাধারণ মৌলিক সৃষ্টিকর্ম (অনলাইন মিডিয়া)

• সামেউল আলিম, মাল্টিমিডিয়া রিপোর্টার, দৈনিক করতোয়া – অসাধারণ মৌলিক সৃষ্টিকর্ম (প্রিন্ট মিডিয়া)

• আরিফুল ইসলাম, রিয়াদ প্রতিনিধি, সৌদি আরব – প্রবাস সাংবাদিকতা (টিভি ও মাল্টিমিডিয়া)

• মাহির দিয়ান মাহদি, মাল্টিমিডিয়া চায়না করেসপন্ডেন্ট, দ্য বিজনেস স্ট্যান্ডার্ড – প্রবাস সাংবাদিকতা (প্রিন্ট মিডিয়া)

• মোহাম্মদ আব্দুল মজিদ সুজন, টরন্টো প্রতিনিধি, কানাডা – প্রবাস সাংবাদিকতা (অনলাইন মিডিয়া)

• মোঃ আব্দুল খালেক, স্পেশাল করেসপন্ডেন্ট, গ্লোবাল টেলিভিশন – জুরি স্বীকৃত বিশেষ বিভাগ

জুরি স্পেশাল অ্যাওয়ার্ডপ্রাপ্তরা

• ইউনিভার্সাল অ্যামিটি ফাউন্ডেশন – মানবিক উদ্যোগ

• আদনান হোসেন, প্রতিষ্ঠাতা, ইটস হিউম্যানিটি ফাউন্ডেশন – মানবিক উদ্যোগ

• কিরন কর্পোরেট স্কিল ডেভেলপমেন্ট – কর্পোরেট স্কিল ডেভেলপমেন্ট

• পাঠাও অ্যাপ – এক্সিলেন্স ইন ডিজিটাল ইনোভেশন (লোকাল)

• ফখরুদ্দিন জুয়েল, এনটিভি ডিজিটাল – ডিজিটাল মিডিয়া আইকন

• আবু নাসিম, দীপ্তপ্লে – ডিজিটাল মিডিয়া আইকন

• এনইউএসডিএফ (রিয়াজ হোসেন) – স্কিল ডেভেলপমেন্ট প্ল্যাটফর্ম ফর ন্যাশনাল ইউনিভার্সিটি স্টুডেন্ট

• স্টার ফেয়ার (চট্টগ্রাম) – আলমগীর হোসেন আলো – এক্সিলেন্স ইন ইউথ এনগেজমেন্ট

• মুহাম্মদ আমিনুর রহমান, ফাউন্ডার, চেকমেট ইভেন্টস – এক্সিলেন্স ইন ইউথ এনগেজমেন্ট

• গাজী পাম্পস অ্যান্ড মোটরস – পাইওনিয়ার ওয়াটার পাম্প ইন বাংলাদেশ

• প্রিমিয়াম হোমস লিমিটেড – প্রমিসিং রিয়েল স্টেট এক্সিলেন্স অ্যাওয়ার্ড

• যমুনা এসি – দ্যা গুডনেস অফ পিউরিফাইড এয়ার এক্সিলেন্স ইন এয়ার কন্ডিশনার ইনোভেশন

• এনপলি – পাইওনিয়ার ইন পাইপ সেটিংস ম্যানুফ্যাকচারিং ইন বাংলাদেশ

• পামপে – এক্সিলেন্স ইন ডিজিটাল ক্রেডিট এনাবেলমেন্ট স্মার্টফোন সেগমেন্ট

• ওয়ালটন ফ্রিজ – পাইওনিয়ার রেফ্রিজারেটর ম্যানুফ্যাকচারিং ইন বাংলাদেশ

• জহিরুল ইসলাম, ইগনাইট ইয়ুথ ফাউন্ডেশন – পাথওয়ে টু লার্নিং ইনিশিয়েটিভ

• উইগ্রো – রুরাল ইমপ্যাক্ট অ্যাওয়ার্ড

• আইওজেএইচ (IOJH) – ইন্টারন্যাশনাল অনলাইন জার্নাল হাব

• ফাস্ট ইভার আরজেএসসি রেজিস্টার্ড রিসার্চ এন্ড ডেভেলপমেন্ট অর্গানাইজেশন ইন বাংলাদেশ

• স্যাট একাডেমি – ইমারজিং লিডার ইন এডুটেক

• নুসরাত শামস মানিয়া – আউটস্ট্যান্ডিং কনট্রিবিউশন টু এনিমেল কেয়ার

• মোঃ গিয়াস উদ্দিন ইমন, জিএম ও হেড অব মার্কেটিং, দৈনিক রূপালী বাংলাদেশ – এক্সিলেন্স ইন পোয়েট্রি

• আব্দুর রউফ – ভিশনারি এআই আর্টিস্ট অ্যাওয়ার্ড

• সৈয়দ আবিদ হোসেন সামি – জুরি স্পেশাল স্পোর্টস কনটেন্ট ক্রিয়েটর

• ইমরুল কাওসার ইমন – জুরি স্পেশাল মাল্টিমিডিয়া কনটেন্ট ক্রিয়েটর

• শিব্বির মাহমুদ, চেয়ারম্যান, দিগন্ত মিডিয়া গ্রুপ – মিডিয়া আইকন

• দৈনিক কালবেলা – ফাস্টেস্ট রাইসিং মাল্টিমিডিয়া ইনোভেশন এন্ড ইমপ্যাক্ট অ্যাওয়ার্ড

• দৈনিক যুগান্তর – মোস্ট ইনফ্লুয়েন্সিয়াল ডিজিটাল নিউজ কন্টেন্ট পাবলিশার

• শামসুদ্দিন হায়দার ডালিম, হেড অফ কর্পোরেট কমিউনিকেশন ও পিয়ার, বিকাশ লিমিটেড – লাইফটাইম এক্সিলেন্স ইন নিউজ প্রেজেন্টেশন

• শহীদুল আলম, ফাউন্ডার, পাঠশালা সাউথ এশিয়ান মিডিয়া ইনস্টিটিউট – গ্লোবাল ইমপ্যাক্ট ও হিউম্যানিটারিয়ান এক্সিলেন্স অ্যাওয়ার্ড

এই সম্মাননায় ডিএমএফ আবারও প্রমাণ করেছে যে বাংলাদেশের সাংবাদিকতা আজ শুধুমাত্র সংবাদ প্রচার নয়—এটি প্রযুক্তি, সৃজনশীলতা ও দায়িত্বশীলতার সমন্বয়ে সমাজ পরিবর্তনের একটি শক্তিশালী হাতিয়ার।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে।

১২ মার্চ ২০২৫জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

১ ঘণ্টা আগেযুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

৩ ঘণ্টা আগেপুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

২০ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

যুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

বেসেন্ট মার্কিন গণমাধ্যম সিবিএসকে দেওয়া সাক্ষাৎকারে জানান, চুক্তিতে টিকটকের যুক্তরাষ্ট্র শাখা নিয়েও ‘চূড়ান্ত সমঝোতা’ হয়েছে। আর চীন তাদের বিরল খনিজ রপ্তানির কড়াকড়ি এক বছরের জন্য স্থগিত রাখবে।

বেসেন্ট আরও বলেন, ট্রাম্পের দেওয়া হুমকি অনুযায়ী চীনা পণ্যের ওপর ১০০ শতাংশ শুল্ক কার্যকর হওয়ার সম্ভাবনা নেই। একই সঙ্গে চীন আবারও যুক্তরাষ্ট্র থেকে সয়াবিন আমদানি শুরু করবে।

প্রসঙ্গত, আগামী বৃহস্পতিবার দক্ষিণ কোরিয়ায় ট্রাম্প ও সির বৈঠক অনুষ্ঠিত হওয়ার কথা রয়েছে। এর আগে মালয়েশিয়ায় অনুষ্ঠিত আসিয়ান সম্মেলনের ফাঁকে বেসেন্ট চীনের শীর্ষ বাণিজ্য কর্মকর্তাদের সঙ্গে বৈঠক করেন। বেসেন্ট বলেন, ‘দুই নেতার আলোচনার জন্য আমরা একটি গুরুত্বপূর্ণ কাঠামোয় পৌঁছেছি। ফলে শুল্ক আরোপের সম্ভাবনা আপাতত ঠেকানো গেছে।’

জানুয়ারিতে হোয়াইট হাউসে ফিরেই বিদেশি আমদানির ওপর শুল্ক আরোপর হুমকি দিয়ে আসছেন ট্রাম্প। তবে সবচেয়ে কঠোর ব্যবস্থা নেওয়া হয়েছে চীনের বিরুদ্ধে; যার যুক্তি হিসেবে ট্রাম্প বলছেন, এতে যুক্তরাষ্ট্রের উৎপাদন ও কর্মসংস্থান বৃদ্ধি পাবে।

এর পরিপ্রেক্ষিতে বেইজিংও পাল্টা ব্যবস্থা নেয়। তবে উভয় দেশ আপাতত শুল্ক কার্যকর না করে আলোচনার পথে হাঁটছে।

কিছুদিন আগেও ট্রাম্প হুঁশিয়ারি দিয়েছিলেন, চীন যদি বিরল খনিজ রপ্তানিতে কড়াকড়ি না তুলে নেয়, তাহলে নভেম্বর থেকে ১০০ শতাংশ শুল্ক আরোপ করা হবে।

চীন বিশ্বের প্রায় ৯০ শতাংশ বিরল খনিজ উপাদান প্রক্রিয়াজাত করে। এগুলো স্মার্টফোন, সৌর প্যানেল ও ইলেকট্রনিক যন্ত্রাংশ তৈরিতে অপরিহার্য। ফলে এই উপকরণের সরবরাহ যুক্তরাষ্ট্রের জন্য একটি বড় কৌশলগত ইস্যু।

বেসেন্ট জানান, চীন বিষয়টি পুনর্বিবেচনা করবে এবং রপ্তানির কড়াকড়ি এক বছরের জন্য স্থগিত রাখবে।

আরেকটি বড় বিতর্কিত বিষয় হলো সয়াবিন বাণিজ্য। বিশ্বের সবচেয়ে বড় সয়াবিন আমদানিকারক দেশ চীন। তবে আগস্টে বাণিজ্য যুদ্ধ শুরু হওয়ার পর যুক্তরাষ্ট্র থেকে সব অর্ডার স্থগিত করেছিল চীন। এর ফলে ক্ষতিগ্রস্ত হন মার্কিন কৃষকেরা।

বেসেন্ট বলেন, ‘আমিও একজন সয়াবিনচাষি, তাই এই কষ্ট আমি বুঝি। আমরা কৃষকদের উদ্বেগের বিষয়গুলো সমাধান করেছি।’ তিনি ইঙ্গিত দেন, চীনের সয়াবিন বয়কট শিগগির শেষ হবে। তবে এর বেশি বিস্তারিত জানাতে অস্বীকৃতি জানান তিনি।

তাঁর ভাষায়, ‘আমি বিশ্বাস করি, যখন চীনের সঙ্গে চুক্তি ঘোষণা করা হবে, তখন আমাদের সয়াবিনচাষিরা এই মৌসুম ও আগামী কয়েক বছরের জন্য স্বস্তি পাবে।’

বেসেন্ট আরও জানান, যুক্তরাষ্ট্রে টিকটকের কার্যক্রম নিয়ে একটি চূড়ান্ত চুক্তিতে পৌঁছানো হয়েছে। এখন ট্রাম্প ও সি চিন পিং বৃহস্পতিবারের বৈঠকে চুক্তিটি আনুষ্ঠানিকভাবে অনুমোদন করবেন।

যুক্তরাষ্ট্রে টিকটকের মূল কোম্পানি বাইটড্যান্সের মালিকানা নিয়ে দীর্ঘদিন ধরে জাতীয় নিরাপত্তা উদ্বেগের কথা বলে বিতর্ক চলছে। এর আগে যুক্তরাষ্ট্রে টিকটকের কার্যক্রম বন্ধ করার নির্দেশ দেওয়া হয়েছিল। জনপ্রিয় এই অ্যাপের মালিকানাও কিনে নিতে চেয়েছিলেন ট্রাম্প। তবে প্রেসিডেন্ট ট্রাম্প এখন পর্যন্ত আলোচনার সুবিধার্থে চারবার নিষেধাজ্ঞা কার্যকর স্থগিত করেছেন এবং সর্বশেষ ডিসেম্বর পর্যন্ত সময় বাড়িয়েছেন।

যুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

বেসেন্ট মার্কিন গণমাধ্যম সিবিএসকে দেওয়া সাক্ষাৎকারে জানান, চুক্তিতে টিকটকের যুক্তরাষ্ট্র শাখা নিয়েও ‘চূড়ান্ত সমঝোতা’ হয়েছে। আর চীন তাদের বিরল খনিজ রপ্তানির কড়াকড়ি এক বছরের জন্য স্থগিত রাখবে।

বেসেন্ট আরও বলেন, ট্রাম্পের দেওয়া হুমকি অনুযায়ী চীনা পণ্যের ওপর ১০০ শতাংশ শুল্ক কার্যকর হওয়ার সম্ভাবনা নেই। একই সঙ্গে চীন আবারও যুক্তরাষ্ট্র থেকে সয়াবিন আমদানি শুরু করবে।

প্রসঙ্গত, আগামী বৃহস্পতিবার দক্ষিণ কোরিয়ায় ট্রাম্প ও সির বৈঠক অনুষ্ঠিত হওয়ার কথা রয়েছে। এর আগে মালয়েশিয়ায় অনুষ্ঠিত আসিয়ান সম্মেলনের ফাঁকে বেসেন্ট চীনের শীর্ষ বাণিজ্য কর্মকর্তাদের সঙ্গে বৈঠক করেন। বেসেন্ট বলেন, ‘দুই নেতার আলোচনার জন্য আমরা একটি গুরুত্বপূর্ণ কাঠামোয় পৌঁছেছি। ফলে শুল্ক আরোপের সম্ভাবনা আপাতত ঠেকানো গেছে।’

জানুয়ারিতে হোয়াইট হাউসে ফিরেই বিদেশি আমদানির ওপর শুল্ক আরোপর হুমকি দিয়ে আসছেন ট্রাম্প। তবে সবচেয়ে কঠোর ব্যবস্থা নেওয়া হয়েছে চীনের বিরুদ্ধে; যার যুক্তি হিসেবে ট্রাম্প বলছেন, এতে যুক্তরাষ্ট্রের উৎপাদন ও কর্মসংস্থান বৃদ্ধি পাবে।

এর পরিপ্রেক্ষিতে বেইজিংও পাল্টা ব্যবস্থা নেয়। তবে উভয় দেশ আপাতত শুল্ক কার্যকর না করে আলোচনার পথে হাঁটছে।

কিছুদিন আগেও ট্রাম্প হুঁশিয়ারি দিয়েছিলেন, চীন যদি বিরল খনিজ রপ্তানিতে কড়াকড়ি না তুলে নেয়, তাহলে নভেম্বর থেকে ১০০ শতাংশ শুল্ক আরোপ করা হবে।

চীন বিশ্বের প্রায় ৯০ শতাংশ বিরল খনিজ উপাদান প্রক্রিয়াজাত করে। এগুলো স্মার্টফোন, সৌর প্যানেল ও ইলেকট্রনিক যন্ত্রাংশ তৈরিতে অপরিহার্য। ফলে এই উপকরণের সরবরাহ যুক্তরাষ্ট্রের জন্য একটি বড় কৌশলগত ইস্যু।

বেসেন্ট জানান, চীন বিষয়টি পুনর্বিবেচনা করবে এবং রপ্তানির কড়াকড়ি এক বছরের জন্য স্থগিত রাখবে।

আরেকটি বড় বিতর্কিত বিষয় হলো সয়াবিন বাণিজ্য। বিশ্বের সবচেয়ে বড় সয়াবিন আমদানিকারক দেশ চীন। তবে আগস্টে বাণিজ্য যুদ্ধ শুরু হওয়ার পর যুক্তরাষ্ট্র থেকে সব অর্ডার স্থগিত করেছিল চীন। এর ফলে ক্ষতিগ্রস্ত হন মার্কিন কৃষকেরা।

বেসেন্ট বলেন, ‘আমিও একজন সয়াবিনচাষি, তাই এই কষ্ট আমি বুঝি। আমরা কৃষকদের উদ্বেগের বিষয়গুলো সমাধান করেছি।’ তিনি ইঙ্গিত দেন, চীনের সয়াবিন বয়কট শিগগির শেষ হবে। তবে এর বেশি বিস্তারিত জানাতে অস্বীকৃতি জানান তিনি।

তাঁর ভাষায়, ‘আমি বিশ্বাস করি, যখন চীনের সঙ্গে চুক্তি ঘোষণা করা হবে, তখন আমাদের সয়াবিনচাষিরা এই মৌসুম ও আগামী কয়েক বছরের জন্য স্বস্তি পাবে।’

বেসেন্ট আরও জানান, যুক্তরাষ্ট্রে টিকটকের কার্যক্রম নিয়ে একটি চূড়ান্ত চুক্তিতে পৌঁছানো হয়েছে। এখন ট্রাম্প ও সি চিন পিং বৃহস্পতিবারের বৈঠকে চুক্তিটি আনুষ্ঠানিকভাবে অনুমোদন করবেন।

যুক্তরাষ্ট্রে টিকটকের মূল কোম্পানি বাইটড্যান্সের মালিকানা নিয়ে দীর্ঘদিন ধরে জাতীয় নিরাপত্তা উদ্বেগের কথা বলে বিতর্ক চলছে। এর আগে যুক্তরাষ্ট্রে টিকটকের কার্যক্রম বন্ধ করার নির্দেশ দেওয়া হয়েছিল। জনপ্রিয় এই অ্যাপের মালিকানাও কিনে নিতে চেয়েছিলেন ট্রাম্প। তবে প্রেসিডেন্ট ট্রাম্প এখন পর্যন্ত আলোচনার সুবিধার্থে চারবার নিষেধাজ্ঞা কার্যকর স্থগিত করেছেন এবং সর্বশেষ ডিসেম্বর পর্যন্ত সময় বাড়িয়েছেন।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে।

১২ মার্চ ২০২৫জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

১ ঘণ্টা আগেডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব।

১ ঘণ্টা আগেপুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

২০ ঘণ্টা আগেমাহফুজুল ইসলাম, ঢাকা

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ। এ ঘটনায় বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) কাছে দুঃখপ্রকাশ করে চিঠি দিয়েছে কোম্পানিটি। তবে অনিয়মের দায়ে শাস্তি হিসেবে সম্প্রতি কোম্পানিটিকে জরিমানা করেছে আইডিআরএ।

এ বিষয়ে জানতে চাইলে চার্টার্ড লাইফ ইনস্যুরেন্সের ভারপ্রাপ্ত মুখ্য নির্বাহী কর্মকর্তা (সিইও) মোহাম্মদ এমদাদ উল্লাহ আজকের পত্রিকাকে বলেন, ‘গত বছর ব্যবস্থাপনা ব্যয় বেশি হয়েছে, তবে তা ৯ কোটি হবে না। জরিমানা মওকুফের জন্য আবেদন করব।’

আইডিআরএ তথ্যমতে, চার্টার্ড লাইফ ইনস্যুরেন্স ২০২৪ সালের নিরীক্ষা প্রতিবেদন অনুযায়ী, বিমা আইন ২০১০-এর ধারা ৬২ লঙ্ঘন করে চার্টার্ড লাইফ ৮ কোটি ৭৮ লাখ ১৪ হাজার ৭৮০ টাকা অতিরিক্ত ব্যবস্থাপনা ব্যয় করেছে। ব্যয়ের বিষয়টি নিয়ে আইডিআরএকে একটি চিঠি দিয়েছে কোম্পানি কর্তৃপক্ষ। চিঠিতে নির্ধারিত সীমার অতিরিক্ত ব্যবস্থাপনা ব্যয়ের বিষয়টি কোম্পানি কর্তৃপক্ষ স্বীকার করেছে। তাই নিয়ম ভঙ্গের দায়ে বিমা আইন ২০১০-এর ১৩০ ধারায় প্রতিষ্ঠানটিকে ৫ লাখ টাকা জরিমানার সিদ্ধান্ত নিয়েছে। একই সঙ্গে ভবিষ্যতে অতিরিক্ত ব্যবস্থাপনা ব্যয় থেকে বিরত থাকার জন্য নির্দেশ দেওয়া হয়েছে।

এর আগে কোম্পানির পক্ষ থেকে বলা হয়, ২০২৪ সালে অতিরিক্ত ব্যবস্থাপনা ব্যয় হয়েছে ৬ কোটি ৮৭ লাখ টাকা।

এ বিষয়ে জানতে চাইলে আইডিআরএর পরামর্শক (মিডিয়া এবং যোগাযোগ) সাইফুন্নাহার সুমি বলেন, নিয়মবহির্ভূত ব্যয়ের কারণে কোম্পানিকে জরিমানা করা হয়েছে। জরিমানার টাকা আগামী ১০ কার্যদিবসের মধ্যে জমা করতে বলা হয়েছে।

ভারপ্রাপ্ত সিইও মোহাম্মদ এমদাদ উল্লাহ বলেন, ‘গত বছর প্রথম চার মাস ব্যবসা হয়নি। এরপর গণ-অভ্যুত্থান এবং বছরের শেষ দিকে ব্যাংকের নগদ অর্থসংকটের কারণে ব্যবসা কম হয়েছে। বিপরীতে অফিসভাড়া এবং বেতন-ভাতা দেওয়াসহ অন্যান্য খরচ বেশি হয়েছে। তবে এখন ব্যবসা রিকভারি হচ্ছে। গত বছরের ব্যবসা এ বছর পোষাতে পারব।’

২০২২ সালে পুঁজিবাজারের তালিকাভুক্ত হওয়া প্রতিষ্ঠানটির পরিশোধিত মূলধন ৩৭ কোটি ৫০ লাখ টাকা। তবে ১০ টাকা অভিহিত মূল্যের প্রতিটি শেয়ারের মূল্য দাঁড়িয়েছে ৫১ টাকা ৯০ টাকায়। তাতে কোম্পানির বর্তমান বাজারমূল্য দাঁড়িয়েছে ১৯৪ কোটি টাকা।

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ। এ ঘটনায় বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) কাছে দুঃখপ্রকাশ করে চিঠি দিয়েছে কোম্পানিটি। তবে অনিয়মের দায়ে শাস্তি হিসেবে সম্প্রতি কোম্পানিটিকে জরিমানা করেছে আইডিআরএ।

এ বিষয়ে জানতে চাইলে চার্টার্ড লাইফ ইনস্যুরেন্সের ভারপ্রাপ্ত মুখ্য নির্বাহী কর্মকর্তা (সিইও) মোহাম্মদ এমদাদ উল্লাহ আজকের পত্রিকাকে বলেন, ‘গত বছর ব্যবস্থাপনা ব্যয় বেশি হয়েছে, তবে তা ৯ কোটি হবে না। জরিমানা মওকুফের জন্য আবেদন করব।’

আইডিআরএ তথ্যমতে, চার্টার্ড লাইফ ইনস্যুরেন্স ২০২৪ সালের নিরীক্ষা প্রতিবেদন অনুযায়ী, বিমা আইন ২০১০-এর ধারা ৬২ লঙ্ঘন করে চার্টার্ড লাইফ ৮ কোটি ৭৮ লাখ ১৪ হাজার ৭৮০ টাকা অতিরিক্ত ব্যবস্থাপনা ব্যয় করেছে। ব্যয়ের বিষয়টি নিয়ে আইডিআরএকে একটি চিঠি দিয়েছে কোম্পানি কর্তৃপক্ষ। চিঠিতে নির্ধারিত সীমার অতিরিক্ত ব্যবস্থাপনা ব্যয়ের বিষয়টি কোম্পানি কর্তৃপক্ষ স্বীকার করেছে। তাই নিয়ম ভঙ্গের দায়ে বিমা আইন ২০১০-এর ১৩০ ধারায় প্রতিষ্ঠানটিকে ৫ লাখ টাকা জরিমানার সিদ্ধান্ত নিয়েছে। একই সঙ্গে ভবিষ্যতে অতিরিক্ত ব্যবস্থাপনা ব্যয় থেকে বিরত থাকার জন্য নির্দেশ দেওয়া হয়েছে।

এর আগে কোম্পানির পক্ষ থেকে বলা হয়, ২০২৪ সালে অতিরিক্ত ব্যবস্থাপনা ব্যয় হয়েছে ৬ কোটি ৮৭ লাখ টাকা।

এ বিষয়ে জানতে চাইলে আইডিআরএর পরামর্শক (মিডিয়া এবং যোগাযোগ) সাইফুন্নাহার সুমি বলেন, নিয়মবহির্ভূত ব্যয়ের কারণে কোম্পানিকে জরিমানা করা হয়েছে। জরিমানার টাকা আগামী ১০ কার্যদিবসের মধ্যে জমা করতে বলা হয়েছে।

ভারপ্রাপ্ত সিইও মোহাম্মদ এমদাদ উল্লাহ বলেন, ‘গত বছর প্রথম চার মাস ব্যবসা হয়নি। এরপর গণ-অভ্যুত্থান এবং বছরের শেষ দিকে ব্যাংকের নগদ অর্থসংকটের কারণে ব্যবসা কম হয়েছে। বিপরীতে অফিসভাড়া এবং বেতন-ভাতা দেওয়াসহ অন্যান্য খরচ বেশি হয়েছে। তবে এখন ব্যবসা রিকভারি হচ্ছে। গত বছরের ব্যবসা এ বছর পোষাতে পারব।’

২০২২ সালে পুঁজিবাজারের তালিকাভুক্ত হওয়া প্রতিষ্ঠানটির পরিশোধিত মূলধন ৩৭ কোটি ৫০ লাখ টাকা। তবে ১০ টাকা অভিহিত মূল্যের প্রতিটি শেয়ারের মূল্য দাঁড়িয়েছে ৫১ টাকা ৯০ টাকায়। তাতে কোম্পানির বর্তমান বাজারমূল্য দাঁড়িয়েছে ১৯৪ কোটি টাকা।

বাংলাদেশের অর্থনৈতিক প্রবৃদ্ধি মন্থর হয়ে যাওয়ায় এবং উচ্চ মূল্যস্ফীতির কারণে বাংলাদেশের ব্যাংক খাতের কার্যক্রম চ্যালেঞ্জের মুখে পড়বে মতামত জানিয়েছে আন্তর্জাতিক রেটিং এজেন্সি মুডিস। সংস্থাটির মতে বাংলাদেশের ঋণমান ‘বি-ওয়ান’ থেকে কমিয়ে ‘বি-টু’ তে নামিয়েছে।

১২ মার্চ ২০২৫জনতা ব্যাংক পিএলসির রংপুর বিভাগীয় শাখা ব্যবস্থাপক সম্মেলন আজ রোববার স্থানীয় একটি মিলনায়তনে অনুষ্ঠিত হয়েছে। সম্মেলনে প্রধান অতিথি ছিলেন ব্যাংকের চেয়ারম্যান মুহ. ফজলুর রহমান সিএসপি। বিশেষ অতিথি ছিলেন ব্যাংকের ব্যবস্থাপনা পরিচালক মো. মজিবর রহমান।

১ ঘণ্টা আগেডিজিটাল মিডিয়া ফোরাম (ডিএমএফ) দ্বিতীয়বারের মতো আয়োজন করেছে ‘ডিজিটাল মিডিয়া এক্সিলেন্স অ্যাওয়ার্ড ২০২৫’, যা বাংলাদেশের অনুপ্রেরণাদায়ক সাংবাদিক, মিডিয়াকর্মী ও উদ্ভাবকদের স্বীকৃতি জানাতে একটি মহোৎসব।

১ ঘণ্টা আগেযুক্তরাষ্ট্র ও চীন বাণিজ্য চুক্তির রূপরেখা নিয়ে দুই দেশ একমত হয়েছে বলে জানিয়েছেন মার্কিন অর্থমন্ত্রী স্কট বেসেন্ট। তিনি বলেছেন, চলতি সপ্তাহের শেষ দিকে প্রেসিডেন্ট ডোনাল্ড ট্রাম্প ও চীনের প্রেসিডেন্ট সি চিন পিংয়ের বৈঠকে এই চুক্তির বিস্তারিত আলোচনা হবে।

৩ ঘণ্টা আগে

বাণিজ্য সমঝোতায় তোড়জোড়: মালয়েশিয়ায় যুক্তরাষ্ট্র-চীন বৈঠক

বাণিজ্য সমঝোতায় তোড়জোড়: মালয়েশিয়ায় যুক্তরাষ্ট্র-চীন বৈঠক