শুক্রবার, ১২ ডিসেম্বর ২০২৫

এজেন্ট ব্যাংকিং

নিজস্ব প্রতিবেদক, ঢাকা

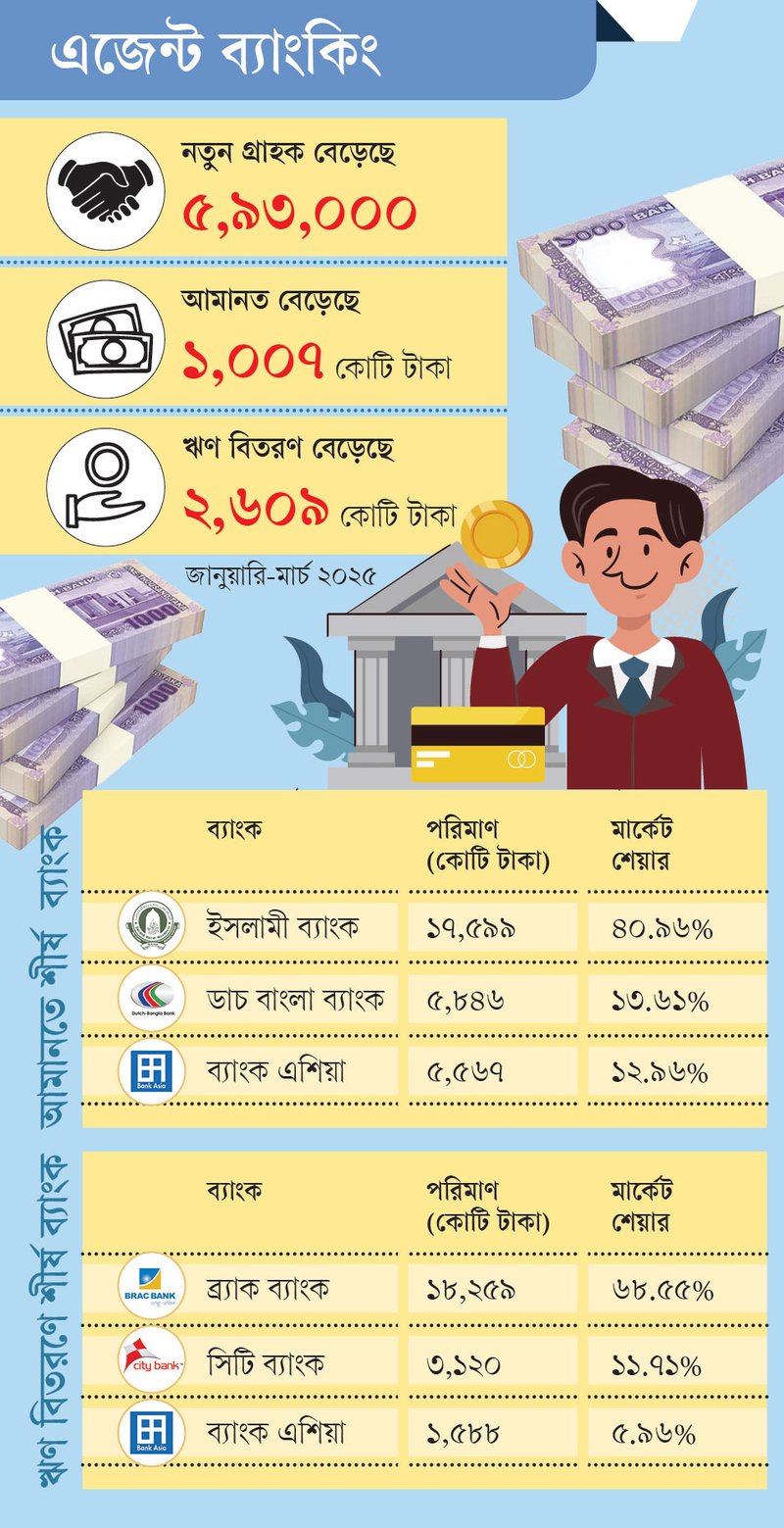

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা। এক দশক পেরিয়ে এজেন্ট ব্যাংকিংয়ের অগ্রগতি চোখে পড়ার মতো। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন (২০২৫ সালের জানুয়ারি-মার্চ প্রান্তিক) বলছে, এজেন্ট ব্যাংকিং খাতে ঋণ, আমানত ও রেমিট্যান্স—তিনটি প্রধান সূচকেই রেকর্ড প্রবৃদ্ধি দেখা যাচ্ছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের প্রথম তিন মাসে এজেন্ট ব্যাংকিংয়ের মাধ্যমে ঋণ বিতরণ বেড়েছে ১০.৮৬ শতাংশ বা ২ হাজার ৬০৯ কোটি টাকা। এক বছরের ব্যবধানে (২০২৪ সালের মার্চ থেকে ২০২৫ সালের মার্চ পর্যন্ত) ঋণ বিতরণ বেড়েছে ১০১৫৫ কোটি টাকা, অর্থাৎ প্রবৃদ্ধি প্রায় ৬১.৬১ শতাংশ।

সংশ্লিষ্টদের সঙ্গে কথা বলে জানা গেছে, এজেন্ট ব্যাংকিংয়ে ব্যাংকের শাখায় না গিয়ে অ্যাকাউন্ট খুলে স্থানীয় এজেন্টের মাধ্যমে প্রায় সব ধরনের ব্যাংকিংসেবা দেওয়া হচ্ছে। গ্রাহকেরা সহজেই বায়োমেট্রিক যাচাইকরণসহ আমানত গ্রহণ, টাকা উত্তোলন, ঋণ গ্রহণ, ইন্টারনেট ব্যাংকিং, ডেবিট কার্ড ও চেকবই সেবা পাচ্ছেন। এতে ব্যাংকের খরচ যেমন কমছে, তেমনি গ্রাহকদের ভোগান্তিও কমছে। বাড়তি কোনো চার্জও দিতে হচ্ছে না গ্রাহককে। ফলে এ সেবার জনপ্রিয়তা বেড়েই চলেছে। বর্তমানে ৩১টি ব্যাংক এ সেবা দিচ্ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের মার্চ শেষে হিসাব সংখ্যা দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৭১ হাজার, যা ২০২৪ সালের শেষে ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার। অর্থাৎ তিন মাসে নতুন গ্রাহক যুক্ত হয়েছেন ৫ লাখ ৯৩ হাজার। এর মধ্যে গ্রামীণ এলাকায় হিসাবধারী গ্রাহক রয়েছেন ২ কোটি ১০ লাখ ৯৯ হাজার ৮৫৩ এবং নারী গ্রাহক ১ কোটি ২১ লাখ ৮৮ হাজার ৪২৪ জন। নারী ও গ্রামীণ জনগোষ্ঠীর অংশগ্রহণ এই খাতকে অন্তর্ভুক্তিমূলক অর্থনীতির মডেল হিসেবে প্রতিষ্ঠিত করছে।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, এজেন্ট ব্যাংকিং শুরু থেকেই গ্রামীণ মানুষের প্রতি ফোকাস করে আসছে। ব্যাংকিং সুবিধাবঞ্চিত এলাকায় তাঁরা ব্যাংকিংসেবা পৌঁছে দিচ্ছে। এতে গ্রামীণ মানুষ সহজেই মূলধারার অর্থনীতিতে যুক্ত হচ্ছে। ব্যাংকিং খাতের বাকি নিয়ম মেনে এজেন্ট ব্যাংকিং এগিয়ে যেতে পারলে গ্রামীণ অঞ্চল সামষ্টিক অর্থনীতিতে বেশ ভূমিকা রাখবে।

প্রতিবেদনে দেখা যায়, ২০২৪ সাল শেষে এজেন্ট ব্যাংকিয়ে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি টাকা, যা চলতি বছরের মার্চে বেড়ে দাঁড়িয়েছে ৪২ হাজার ৯৬৩ কোটি টাকা। ফলে তিন মাসে এজেন্ট ব্যাংকিয়ে আমানত বেড়েছে প্রায় ১ হাজার ৭ কোটি টাকা বা ২ দশমিক ৪০ শতাংশ। অন্যদিকে চলতি বছরের মার্চ শেষে এজেন্ট ব্যাংকিংয়ের আওতায় ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা, যা ২০২৪ সালের ডিসেম্বর পর্যন্ত ছিল ২৪ হাজার ২৮ কোটি টাকা। ফলে তিন মাসে এ সেবায় ঋণ বিতরণ বেড়েছে প্রায় ২ হাজার ৬০৯ কোটি টাকা বা ১০ দশমিক ৮৬ শতাংশ। এ ছাড়া বছরের ব্যবধানে ঋণ বিতরণের পরিমাণও বেড়েছে। চলতি বছরের প্রথম প্রান্তিকে ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা। আগের বছর একই সময়ে ছিল ১৬ হাজার ৪৮২ কোটি টাকা। সে হিসাবে এক বছরে ঋণ বিতরণ বেড়েছে ১০ হাজার ১৫৫ কোটি টাকা বা ৬১ দশমিক ৬১ শতাংশ।

তথ্য বলছে, শুধু আমানত ও ঋণ বিতরণই নয়, এজেন্ট ব্যাংকিংয়ের আওতায় প্রবাসীদের পাঠানো রেমিট্যান্স বিতরণও বাড়ছে। এজেন্ট ব্যাংকিংয়ের মাধ্যমে গত তিন মাসে রেমিট্যান্স বিতরণ বেড়েছে ৭ হাজার ৮১৪ কোটি টাকা, প্রবৃদ্ধির হার ২৪ দশমিক ৫৪ শতাংশ। এর মধ্যে মার্চ পর্যন্ত শেষ তিন মাসে রেমিট্যান্স বেড়েছে ৬ হাজার ৬৪০ কোটি টাকা বা ৪ দশমিক ৫১ শতাংশ।

কেন্দ্রীয় ব্যাংক বলছে, আমানত সংগ্রহে চলতি বছরের মার্চ শেষে সবচেয়ে এগিয়ে রয়েছে ইসলামী ব্যাংক বাংলাদেশ। তাদের আমানতের পরিমাণ ১৭ হাজার ৫৯৯ কোটি টাকা (৪০ দশমিক ৯৬ শতাংশ)। দ্বিতীয় অবস্থানে রয়েছে ডাচ্-বাংলা ব্যাংক। তাদের আমানতের পরিমাণ ৫ হাজার ৮৪৬ কোটি টাকা (১৩ দশমিক ৬১ শতাংশ)। তৃতীয় অবস্থানে থাকা ব্যাংক এশিয়া সংগ্রহ করেছে ৫ হাজার ৫৬৭ কোটি টাকা, যা মোট আমানতের ১২ দশমিক ৯৬ শতাংশ।

অন্যদিকে, সবচেয়ে বেশি ঋণ বিতরণ করেছে ব্র্যাক ব্যাংক। ১৮ হাজার ২৫৯ কোটি টাকা বা মোট ঋণের ৬৮ দশমিক ৫৫ শতাংশই ঋণ দিয়েছে ব্যাংকটি। এরপর রয়েছে সিটি ব্যাংক। তাদের বিতরণ করা ঋণের পরিমাণ ৩ হাজার ১২০ কোটি টাকা (১১ দশমিক ৭১ শতাংশ)। ব্যাংক এশিয়া বিতরণ করেছে ৫ দশমিক ৯৬ শতাংশ। তাদের ঋণের স্থিতি দাঁড়িয়েছে ১ হাজার ৫৮৮ কোটি টাকা।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা। এক দশক পেরিয়ে এজেন্ট ব্যাংকিংয়ের অগ্রগতি চোখে পড়ার মতো। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন (২০২৫ সালের জানুয়ারি-মার্চ প্রান্তিক) বলছে, এজেন্ট ব্যাংকিং খাতে ঋণ, আমানত ও রেমিট্যান্স—তিনটি প্রধান সূচকেই রেকর্ড প্রবৃদ্ধি দেখা যাচ্ছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের প্রথম তিন মাসে এজেন্ট ব্যাংকিংয়ের মাধ্যমে ঋণ বিতরণ বেড়েছে ১০.৮৬ শতাংশ বা ২ হাজার ৬০৯ কোটি টাকা। এক বছরের ব্যবধানে (২০২৪ সালের মার্চ থেকে ২০২৫ সালের মার্চ পর্যন্ত) ঋণ বিতরণ বেড়েছে ১০১৫৫ কোটি টাকা, অর্থাৎ প্রবৃদ্ধি প্রায় ৬১.৬১ শতাংশ।

সংশ্লিষ্টদের সঙ্গে কথা বলে জানা গেছে, এজেন্ট ব্যাংকিংয়ে ব্যাংকের শাখায় না গিয়ে অ্যাকাউন্ট খুলে স্থানীয় এজেন্টের মাধ্যমে প্রায় সব ধরনের ব্যাংকিংসেবা দেওয়া হচ্ছে। গ্রাহকেরা সহজেই বায়োমেট্রিক যাচাইকরণসহ আমানত গ্রহণ, টাকা উত্তোলন, ঋণ গ্রহণ, ইন্টারনেট ব্যাংকিং, ডেবিট কার্ড ও চেকবই সেবা পাচ্ছেন। এতে ব্যাংকের খরচ যেমন কমছে, তেমনি গ্রাহকদের ভোগান্তিও কমছে। বাড়তি কোনো চার্জও দিতে হচ্ছে না গ্রাহককে। ফলে এ সেবার জনপ্রিয়তা বেড়েই চলেছে। বর্তমানে ৩১টি ব্যাংক এ সেবা দিচ্ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের মার্চ শেষে হিসাব সংখ্যা দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৭১ হাজার, যা ২০২৪ সালের শেষে ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার। অর্থাৎ তিন মাসে নতুন গ্রাহক যুক্ত হয়েছেন ৫ লাখ ৯৩ হাজার। এর মধ্যে গ্রামীণ এলাকায় হিসাবধারী গ্রাহক রয়েছেন ২ কোটি ১০ লাখ ৯৯ হাজার ৮৫৩ এবং নারী গ্রাহক ১ কোটি ২১ লাখ ৮৮ হাজার ৪২৪ জন। নারী ও গ্রামীণ জনগোষ্ঠীর অংশগ্রহণ এই খাতকে অন্তর্ভুক্তিমূলক অর্থনীতির মডেল হিসেবে প্রতিষ্ঠিত করছে।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, এজেন্ট ব্যাংকিং শুরু থেকেই গ্রামীণ মানুষের প্রতি ফোকাস করে আসছে। ব্যাংকিং সুবিধাবঞ্চিত এলাকায় তাঁরা ব্যাংকিংসেবা পৌঁছে দিচ্ছে। এতে গ্রামীণ মানুষ সহজেই মূলধারার অর্থনীতিতে যুক্ত হচ্ছে। ব্যাংকিং খাতের বাকি নিয়ম মেনে এজেন্ট ব্যাংকিং এগিয়ে যেতে পারলে গ্রামীণ অঞ্চল সামষ্টিক অর্থনীতিতে বেশ ভূমিকা রাখবে।

প্রতিবেদনে দেখা যায়, ২০২৪ সাল শেষে এজেন্ট ব্যাংকিয়ে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি টাকা, যা চলতি বছরের মার্চে বেড়ে দাঁড়িয়েছে ৪২ হাজার ৯৬৩ কোটি টাকা। ফলে তিন মাসে এজেন্ট ব্যাংকিয়ে আমানত বেড়েছে প্রায় ১ হাজার ৭ কোটি টাকা বা ২ দশমিক ৪০ শতাংশ। অন্যদিকে চলতি বছরের মার্চ শেষে এজেন্ট ব্যাংকিংয়ের আওতায় ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা, যা ২০২৪ সালের ডিসেম্বর পর্যন্ত ছিল ২৪ হাজার ২৮ কোটি টাকা। ফলে তিন মাসে এ সেবায় ঋণ বিতরণ বেড়েছে প্রায় ২ হাজার ৬০৯ কোটি টাকা বা ১০ দশমিক ৮৬ শতাংশ। এ ছাড়া বছরের ব্যবধানে ঋণ বিতরণের পরিমাণও বেড়েছে। চলতি বছরের প্রথম প্রান্তিকে ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা। আগের বছর একই সময়ে ছিল ১৬ হাজার ৪৮২ কোটি টাকা। সে হিসাবে এক বছরে ঋণ বিতরণ বেড়েছে ১০ হাজার ১৫৫ কোটি টাকা বা ৬১ দশমিক ৬১ শতাংশ।

তথ্য বলছে, শুধু আমানত ও ঋণ বিতরণই নয়, এজেন্ট ব্যাংকিংয়ের আওতায় প্রবাসীদের পাঠানো রেমিট্যান্স বিতরণও বাড়ছে। এজেন্ট ব্যাংকিংয়ের মাধ্যমে গত তিন মাসে রেমিট্যান্স বিতরণ বেড়েছে ৭ হাজার ৮১৪ কোটি টাকা, প্রবৃদ্ধির হার ২৪ দশমিক ৫৪ শতাংশ। এর মধ্যে মার্চ পর্যন্ত শেষ তিন মাসে রেমিট্যান্স বেড়েছে ৬ হাজার ৬৪০ কোটি টাকা বা ৪ দশমিক ৫১ শতাংশ।

কেন্দ্রীয় ব্যাংক বলছে, আমানত সংগ্রহে চলতি বছরের মার্চ শেষে সবচেয়ে এগিয়ে রয়েছে ইসলামী ব্যাংক বাংলাদেশ। তাদের আমানতের পরিমাণ ১৭ হাজার ৫৯৯ কোটি টাকা (৪০ দশমিক ৯৬ শতাংশ)। দ্বিতীয় অবস্থানে রয়েছে ডাচ্-বাংলা ব্যাংক। তাদের আমানতের পরিমাণ ৫ হাজার ৮৪৬ কোটি টাকা (১৩ দশমিক ৬১ শতাংশ)। তৃতীয় অবস্থানে থাকা ব্যাংক এশিয়া সংগ্রহ করেছে ৫ হাজার ৫৬৭ কোটি টাকা, যা মোট আমানতের ১২ দশমিক ৯৬ শতাংশ।

অন্যদিকে, সবচেয়ে বেশি ঋণ বিতরণ করেছে ব্র্যাক ব্যাংক। ১৮ হাজার ২৫৯ কোটি টাকা বা মোট ঋণের ৬৮ দশমিক ৫৫ শতাংশই ঋণ দিয়েছে ব্যাংকটি। এরপর রয়েছে সিটি ব্যাংক। তাদের বিতরণ করা ঋণের পরিমাণ ৩ হাজার ১২০ কোটি টাকা (১১ দশমিক ৭১ শতাংশ)। ব্যাংক এশিয়া বিতরণ করেছে ৫ দশমিক ৯৬ শতাংশ। তাদের ঋণের স্থিতি দাঁড়িয়েছে ১ হাজার ৫৮৮ কোটি টাকা।

এজেন্ট ব্যাংকিং

নিজস্ব প্রতিবেদক, ঢাকা

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা। এক দশক পেরিয়ে এজেন্ট ব্যাংকিংয়ের অগ্রগতি চোখে পড়ার মতো। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন (২০২৫ সালের জানুয়ারি-মার্চ প্রান্তিক) বলছে, এজেন্ট ব্যাংকিং খাতে ঋণ, আমানত ও রেমিট্যান্স—তিনটি প্রধান সূচকেই রেকর্ড প্রবৃদ্ধি দেখা যাচ্ছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের প্রথম তিন মাসে এজেন্ট ব্যাংকিংয়ের মাধ্যমে ঋণ বিতরণ বেড়েছে ১০.৮৬ শতাংশ বা ২ হাজার ৬০৯ কোটি টাকা। এক বছরের ব্যবধানে (২০২৪ সালের মার্চ থেকে ২০২৫ সালের মার্চ পর্যন্ত) ঋণ বিতরণ বেড়েছে ১০১৫৫ কোটি টাকা, অর্থাৎ প্রবৃদ্ধি প্রায় ৬১.৬১ শতাংশ।

সংশ্লিষ্টদের সঙ্গে কথা বলে জানা গেছে, এজেন্ট ব্যাংকিংয়ে ব্যাংকের শাখায় না গিয়ে অ্যাকাউন্ট খুলে স্থানীয় এজেন্টের মাধ্যমে প্রায় সব ধরনের ব্যাংকিংসেবা দেওয়া হচ্ছে। গ্রাহকেরা সহজেই বায়োমেট্রিক যাচাইকরণসহ আমানত গ্রহণ, টাকা উত্তোলন, ঋণ গ্রহণ, ইন্টারনেট ব্যাংকিং, ডেবিট কার্ড ও চেকবই সেবা পাচ্ছেন। এতে ব্যাংকের খরচ যেমন কমছে, তেমনি গ্রাহকদের ভোগান্তিও কমছে। বাড়তি কোনো চার্জও দিতে হচ্ছে না গ্রাহককে। ফলে এ সেবার জনপ্রিয়তা বেড়েই চলেছে। বর্তমানে ৩১টি ব্যাংক এ সেবা দিচ্ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের মার্চ শেষে হিসাব সংখ্যা দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৭১ হাজার, যা ২০২৪ সালের শেষে ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার। অর্থাৎ তিন মাসে নতুন গ্রাহক যুক্ত হয়েছেন ৫ লাখ ৯৩ হাজার। এর মধ্যে গ্রামীণ এলাকায় হিসাবধারী গ্রাহক রয়েছেন ২ কোটি ১০ লাখ ৯৯ হাজার ৮৫৩ এবং নারী গ্রাহক ১ কোটি ২১ লাখ ৮৮ হাজার ৪২৪ জন। নারী ও গ্রামীণ জনগোষ্ঠীর অংশগ্রহণ এই খাতকে অন্তর্ভুক্তিমূলক অর্থনীতির মডেল হিসেবে প্রতিষ্ঠিত করছে।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, এজেন্ট ব্যাংকিং শুরু থেকেই গ্রামীণ মানুষের প্রতি ফোকাস করে আসছে। ব্যাংকিং সুবিধাবঞ্চিত এলাকায় তাঁরা ব্যাংকিংসেবা পৌঁছে দিচ্ছে। এতে গ্রামীণ মানুষ সহজেই মূলধারার অর্থনীতিতে যুক্ত হচ্ছে। ব্যাংকিং খাতের বাকি নিয়ম মেনে এজেন্ট ব্যাংকিং এগিয়ে যেতে পারলে গ্রামীণ অঞ্চল সামষ্টিক অর্থনীতিতে বেশ ভূমিকা রাখবে।

প্রতিবেদনে দেখা যায়, ২০২৪ সাল শেষে এজেন্ট ব্যাংকিয়ে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি টাকা, যা চলতি বছরের মার্চে বেড়ে দাঁড়িয়েছে ৪২ হাজার ৯৬৩ কোটি টাকা। ফলে তিন মাসে এজেন্ট ব্যাংকিয়ে আমানত বেড়েছে প্রায় ১ হাজার ৭ কোটি টাকা বা ২ দশমিক ৪০ শতাংশ। অন্যদিকে চলতি বছরের মার্চ শেষে এজেন্ট ব্যাংকিংয়ের আওতায় ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা, যা ২০২৪ সালের ডিসেম্বর পর্যন্ত ছিল ২৪ হাজার ২৮ কোটি টাকা। ফলে তিন মাসে এ সেবায় ঋণ বিতরণ বেড়েছে প্রায় ২ হাজার ৬০৯ কোটি টাকা বা ১০ দশমিক ৮৬ শতাংশ। এ ছাড়া বছরের ব্যবধানে ঋণ বিতরণের পরিমাণও বেড়েছে। চলতি বছরের প্রথম প্রান্তিকে ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা। আগের বছর একই সময়ে ছিল ১৬ হাজার ৪৮২ কোটি টাকা। সে হিসাবে এক বছরে ঋণ বিতরণ বেড়েছে ১০ হাজার ১৫৫ কোটি টাকা বা ৬১ দশমিক ৬১ শতাংশ।

তথ্য বলছে, শুধু আমানত ও ঋণ বিতরণই নয়, এজেন্ট ব্যাংকিংয়ের আওতায় প্রবাসীদের পাঠানো রেমিট্যান্স বিতরণও বাড়ছে। এজেন্ট ব্যাংকিংয়ের মাধ্যমে গত তিন মাসে রেমিট্যান্স বিতরণ বেড়েছে ৭ হাজার ৮১৪ কোটি টাকা, প্রবৃদ্ধির হার ২৪ দশমিক ৫৪ শতাংশ। এর মধ্যে মার্চ পর্যন্ত শেষ তিন মাসে রেমিট্যান্স বেড়েছে ৬ হাজার ৬৪০ কোটি টাকা বা ৪ দশমিক ৫১ শতাংশ।

কেন্দ্রীয় ব্যাংক বলছে, আমানত সংগ্রহে চলতি বছরের মার্চ শেষে সবচেয়ে এগিয়ে রয়েছে ইসলামী ব্যাংক বাংলাদেশ। তাদের আমানতের পরিমাণ ১৭ হাজার ৫৯৯ কোটি টাকা (৪০ দশমিক ৯৬ শতাংশ)। দ্বিতীয় অবস্থানে রয়েছে ডাচ্-বাংলা ব্যাংক। তাদের আমানতের পরিমাণ ৫ হাজার ৮৪৬ কোটি টাকা (১৩ দশমিক ৬১ শতাংশ)। তৃতীয় অবস্থানে থাকা ব্যাংক এশিয়া সংগ্রহ করেছে ৫ হাজার ৫৬৭ কোটি টাকা, যা মোট আমানতের ১২ দশমিক ৯৬ শতাংশ।

অন্যদিকে, সবচেয়ে বেশি ঋণ বিতরণ করেছে ব্র্যাক ব্যাংক। ১৮ হাজার ২৫৯ কোটি টাকা বা মোট ঋণের ৬৮ দশমিক ৫৫ শতাংশই ঋণ দিয়েছে ব্যাংকটি। এরপর রয়েছে সিটি ব্যাংক। তাদের বিতরণ করা ঋণের পরিমাণ ৩ হাজার ১২০ কোটি টাকা (১১ দশমিক ৭১ শতাংশ)। ব্যাংক এশিয়া বিতরণ করেছে ৫ দশমিক ৯৬ শতাংশ। তাদের ঋণের স্থিতি দাঁড়িয়েছে ১ হাজার ৫৮৮ কোটি টাকা।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা। এক দশক পেরিয়ে এজেন্ট ব্যাংকিংয়ের অগ্রগতি চোখে পড়ার মতো। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন (২০২৫ সালের জানুয়ারি-মার্চ প্রান্তিক) বলছে, এজেন্ট ব্যাংকিং খাতে ঋণ, আমানত ও রেমিট্যান্স—তিনটি প্রধান সূচকেই রেকর্ড প্রবৃদ্ধি দেখা যাচ্ছে।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, চলতি বছরের প্রথম তিন মাসে এজেন্ট ব্যাংকিংয়ের মাধ্যমে ঋণ বিতরণ বেড়েছে ১০.৮৬ শতাংশ বা ২ হাজার ৬০৯ কোটি টাকা। এক বছরের ব্যবধানে (২০২৪ সালের মার্চ থেকে ২০২৫ সালের মার্চ পর্যন্ত) ঋণ বিতরণ বেড়েছে ১০১৫৫ কোটি টাকা, অর্থাৎ প্রবৃদ্ধি প্রায় ৬১.৬১ শতাংশ।

সংশ্লিষ্টদের সঙ্গে কথা বলে জানা গেছে, এজেন্ট ব্যাংকিংয়ে ব্যাংকের শাখায় না গিয়ে অ্যাকাউন্ট খুলে স্থানীয় এজেন্টের মাধ্যমে প্রায় সব ধরনের ব্যাংকিংসেবা দেওয়া হচ্ছে। গ্রাহকেরা সহজেই বায়োমেট্রিক যাচাইকরণসহ আমানত গ্রহণ, টাকা উত্তোলন, ঋণ গ্রহণ, ইন্টারনেট ব্যাংকিং, ডেবিট কার্ড ও চেকবই সেবা পাচ্ছেন। এতে ব্যাংকের খরচ যেমন কমছে, তেমনি গ্রাহকদের ভোগান্তিও কমছে। বাড়তি কোনো চার্জও দিতে হচ্ছে না গ্রাহককে। ফলে এ সেবার জনপ্রিয়তা বেড়েই চলেছে। বর্তমানে ৩১টি ব্যাংক এ সেবা দিচ্ছে।

বাংলাদেশ ব্যাংকের সর্বশেষ তথ্য বলছে, ২০২৫ সালের মার্চ শেষে হিসাব সংখ্যা দাঁড়িয়েছে ২ কোটি ৪৬ লাখ ৭১ হাজার, যা ২০২৪ সালের শেষে ছিল ২ কোটি ৪০ লাখ ৭৮ হাজার। অর্থাৎ তিন মাসে নতুন গ্রাহক যুক্ত হয়েছেন ৫ লাখ ৯৩ হাজার। এর মধ্যে গ্রামীণ এলাকায় হিসাবধারী গ্রাহক রয়েছেন ২ কোটি ১০ লাখ ৯৯ হাজার ৮৫৩ এবং নারী গ্রাহক ১ কোটি ২১ লাখ ৮৮ হাজার ৪২৪ জন। নারী ও গ্রামীণ জনগোষ্ঠীর অংশগ্রহণ এই খাতকে অন্তর্ভুক্তিমূলক অর্থনীতির মডেল হিসেবে প্রতিষ্ঠিত করছে।

এ বিষয়ে চট্টগ্রাম বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের সাবেক অধ্যাপক ড. মইনুল ইসলাম বলেন, এজেন্ট ব্যাংকিং শুরু থেকেই গ্রামীণ মানুষের প্রতি ফোকাস করে আসছে। ব্যাংকিং সুবিধাবঞ্চিত এলাকায় তাঁরা ব্যাংকিংসেবা পৌঁছে দিচ্ছে। এতে গ্রামীণ মানুষ সহজেই মূলধারার অর্থনীতিতে যুক্ত হচ্ছে। ব্যাংকিং খাতের বাকি নিয়ম মেনে এজেন্ট ব্যাংকিং এগিয়ে যেতে পারলে গ্রামীণ অঞ্চল সামষ্টিক অর্থনীতিতে বেশ ভূমিকা রাখবে।

প্রতিবেদনে দেখা যায়, ২০২৪ সাল শেষে এজেন্ট ব্যাংকিয়ে আমানতের পরিমাণ ছিল ৪১ হাজার ৯৫৫ কোটি টাকা, যা চলতি বছরের মার্চে বেড়ে দাঁড়িয়েছে ৪২ হাজার ৯৬৩ কোটি টাকা। ফলে তিন মাসে এজেন্ট ব্যাংকিয়ে আমানত বেড়েছে প্রায় ১ হাজার ৭ কোটি টাকা বা ২ দশমিক ৪০ শতাংশ। অন্যদিকে চলতি বছরের মার্চ শেষে এজেন্ট ব্যাংকিংয়ের আওতায় ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা, যা ২০২৪ সালের ডিসেম্বর পর্যন্ত ছিল ২৪ হাজার ২৮ কোটি টাকা। ফলে তিন মাসে এ সেবায় ঋণ বিতরণ বেড়েছে প্রায় ২ হাজার ৬০৯ কোটি টাকা বা ১০ দশমিক ৮৬ শতাংশ। এ ছাড়া বছরের ব্যবধানে ঋণ বিতরণের পরিমাণও বেড়েছে। চলতি বছরের প্রথম প্রান্তিকে ঋণ বিতরণের স্থিতি দাঁড়িয়েছে ২৬ হাজার ৬৩৭ কোটি টাকা। আগের বছর একই সময়ে ছিল ১৬ হাজার ৪৮২ কোটি টাকা। সে হিসাবে এক বছরে ঋণ বিতরণ বেড়েছে ১০ হাজার ১৫৫ কোটি টাকা বা ৬১ দশমিক ৬১ শতাংশ।

তথ্য বলছে, শুধু আমানত ও ঋণ বিতরণই নয়, এজেন্ট ব্যাংকিংয়ের আওতায় প্রবাসীদের পাঠানো রেমিট্যান্স বিতরণও বাড়ছে। এজেন্ট ব্যাংকিংয়ের মাধ্যমে গত তিন মাসে রেমিট্যান্স বিতরণ বেড়েছে ৭ হাজার ৮১৪ কোটি টাকা, প্রবৃদ্ধির হার ২৪ দশমিক ৫৪ শতাংশ। এর মধ্যে মার্চ পর্যন্ত শেষ তিন মাসে রেমিট্যান্স বেড়েছে ৬ হাজার ৬৪০ কোটি টাকা বা ৪ দশমিক ৫১ শতাংশ।

কেন্দ্রীয় ব্যাংক বলছে, আমানত সংগ্রহে চলতি বছরের মার্চ শেষে সবচেয়ে এগিয়ে রয়েছে ইসলামী ব্যাংক বাংলাদেশ। তাদের আমানতের পরিমাণ ১৭ হাজার ৫৯৯ কোটি টাকা (৪০ দশমিক ৯৬ শতাংশ)। দ্বিতীয় অবস্থানে রয়েছে ডাচ্-বাংলা ব্যাংক। তাদের আমানতের পরিমাণ ৫ হাজার ৮৪৬ কোটি টাকা (১৩ দশমিক ৬১ শতাংশ)। তৃতীয় অবস্থানে থাকা ব্যাংক এশিয়া সংগ্রহ করেছে ৫ হাজার ৫৬৭ কোটি টাকা, যা মোট আমানতের ১২ দশমিক ৯৬ শতাংশ।

অন্যদিকে, সবচেয়ে বেশি ঋণ বিতরণ করেছে ব্র্যাক ব্যাংক। ১৮ হাজার ২৫৯ কোটি টাকা বা মোট ঋণের ৬৮ দশমিক ৫৫ শতাংশই ঋণ দিয়েছে ব্যাংকটি। এরপর রয়েছে সিটি ব্যাংক। তাদের বিতরণ করা ঋণের পরিমাণ ৩ হাজার ১২০ কোটি টাকা (১১ দশমিক ৭১ শতাংশ)। ব্যাংক এশিয়া বিতরণ করেছে ৫ দশমিক ৯৬ শতাংশ। তাদের ঋণের স্থিতি দাঁড়িয়েছে ১ হাজার ৫৮৮ কোটি টাকা।

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগে

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগে

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগে

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেরোকন উদ্দীন, ঢাকা

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

বাংলাদেশ স্ট্যান্ডার্ডস অ্যান্ড টেস্টিং ইনস্টিটিউশনের (বিএসটিআই) পরিচালক মো. সাইফুল ইসলাম (সার্টিফিকেশন মার্কস উইং) আজকের পত্রিকাকে বলেন, ‘লাইভ বেকারির সংখ্যা এত দ্রুত বাড়ছে যে আমরা এগুলোর হিসাব রাখতে পারছি না। কোনোরকম একটা ট্রেড লাইসেন্স জোগাড় করেই উৎপাদন শুরু করছে এগুলো। আমরা তাদের সচেতন করার চেষ্টা করছি। এতগুলো প্রতিষ্ঠান তো বন্ধ করে দিতে পারি না। আমাদের লোকবলের সংকট থাকায় যতটা কাজ করার দরকার, তা করতে পারছি না।’

অল্প জায়গায় স্বল্প পুঁজিতে গড়া যায় বলে রাজধানীতে লাইভ বেকারির সংখ্যা লাফিয়ে বেড়েছে। মুগদা থানাধীন পূর্ব মানিকনগরে ঢোকার মুখ থেকে খালপাড় নতুন রাস্তার মোড় পর্যন্ত সাড়ে ৮০০ মিটারের মধ্যে ৫টি লাইভ বেকারি দেখা যায়। শুধু মানিকনগর নয়; রাজধানীর কমলাপুর, মতিঝিল, খিলগাঁও, মালিবাগ, রামপুরা, বনশ্রী, মোহাম্মদপুরসহ প্রায় সব এলাকার বাজার, পাড়া-মহল্লায় গড়ে উঠছে শত শত লাইভ বেকারি।

ছোট একটি দোকানে ওভেন, মিক্সচার মেশিন, ট্রে টেবিল ও কিছু আসবাব বসিয়ে এসব বেকারিতে অস্বাস্থ্যকর পরিবেশে তৈরি হচ্ছে কেক, বিস্কুট, পাউরুটি, পেটিস, টোস্ট, মিষ্টিসহ নানা খাদ্যপণ্য।

ঝিগাতলার সোনালী ব্যাংকসংলগ্ন ‘বেকার্স বে’ লাইভ বেকারি থেকে দুটি চিজ রোল ও একটি চিকেন রোল কিনে ফিরছিলেন বেসরকারি প্রতিষ্ঠানের কর্মকর্তা পলাশ মাহমুদ। কীভাবে মান যাচাই করবেন, তা জানা নেই উল্লেখ করে তিনি বলেন, ‘আমরা সব সময় খাদ্যপণ্য কিনি স্বাদ দেখে। আর যে চিজ রোল আমি ৪০ টাকায় কিনলাম, এটি ভালো কোনো দোকানে গেলে ৭০-৮০ টাকা লাগবে।’

পূর্ব মানিকনগরের খালিস বেকারির স্বত্বাধিকারী মো. জুবায়ের বলেন, ‘ভালো লাভের আশা দিয়ে আরেক বেকারির মালিক আমারে এই ব্যবসায় নামিয়েছে। কিছু টাকা দিয়ে সিটি করপোরেশন থেকে ট্রেড লাইসেন্স করেছি। দেড় বছর আগে যখন শুরু করেছিলাম, তখন কিছু কিছু লাভ হতো। কয়েক মাসের মধ্যে আশপাশে বেকারির সংখ্যা দ্রুত বেড়েছে। এখন লোকসানে আছি।’

লাইসেন্স নেই অনেকেরই

প্রথমে ট্রেড লাইসেন্স নিয়ে কারখানা স্থাপন করতে হয়। তারপর নমুনা পণ্য উৎপাদন করে মান সনদের জন্য বিএসটিআইতে জমা দিতে হয়। এর জন্য হাল নাগাদ ট্রেড লাইসেন্স, শিল্প-নকশা বা ট্রেড মার্ক রেজিস্ট্রেশনের সত্যায়িত ফটোকপি, ভ্যাট সনদ, প্রিমিসেস লাইসেন্স, কর্মচারীর স্বাস্থ্য সনদ, পণ্যের মোড়কের নকশার কাগজসহ বেশ কিছু নথি দরকার হয়। জানাতে হয় কালার, ফ্লেভার, প্রিজারভেটিভ, আর্টিফিশিয়াল সুইটনারসহ পণ্যের উপকরণ। পরীক্ষণের যন্ত্রপাতির তালিকা, কারখানার যন্ত্রপাতির তালিকা, কারখানার লে-আউট ও প্রসেস ফ্লো-চার্ট। এরপর পরিদর্শকেরা কারখানা পরিদর্শন করে সন্তুষ্ট হলে মেলে মান সনদ। অধিকাংশ ক্ষেত্রেই এই প্রক্রিয়া মানা হচ্ছে না। অনেকে ট্রেড লাইসেন্স নিয়েই ব্যবসায় নেমে পড়েন। কারও কারও তা-ও নেই। মানসনদ নেই সিংহভাগের। কারিগরদের নেই প্রাতিষ্ঠানিক প্রশিক্ষণ, স্যানিটেশন সনদ।

বুয়েটের উদ্যোগে ২০২১ সালে করা এক গবেষণায় দেখা যায়, ঢাকা শহরের ৬৭ শতাংশ পাউরুটির নমুনায় নির্ধারিত মানের চেয়ে বেশি পটাশিয়াম ব্রোমেট রয়েছে। পাউরুটি ফোলাতে এই রাসায়নিকট ব্যবহার হয়। এ ছাড়া বেকারি পণ্যে কাঁচামাল আটার সঙ্গে মানবদেহের জন্য ক্ষতিকর ট্রান্সফ্যাট, কৃত্রিম রং ও সোডিয়াম সাইক্লোমেট ব্যবহৃত হচ্ছে বলেও ওই গবেষণায় বলা হয়।

রাজধানীতে কতটি লাইভ বেকারি রয়েছে, তার কোনো তথ্য নেই সিটি করপোরেশন, বিএসটিআইসহ সংশ্লিষ্ট কোনো প্রতিষ্ঠানের কাছেই। বিএসটিআইয়ের তথ্য বলছে, শত শত বেকারির মধ্যে মাত্র ২৭টির মান সনদ রয়েছে।

ঢাকা উত্তর সিটি করপোরেশনের প্রধান রাজস্ব কর্মকর্তা (উপসচিব) মুহাম্মদ হাবিবুল আলম বলেন, ‘এসব ট্রেড লাইসেন্স করপোরেশনের জোনগুলো থেকে দেওয়া হয়। কতটি লাইসেন্স হয়েছে, আমাদের কাছে সে তথ্য নেই।’

জাতীয় ভোক্তা-অধিকার সংরক্ষণ অধিদপ্তরের সাবেক মহাপরিচালক ও কনজ্যুমার অ্যাসোসিয়েশন অব বাংলাদেশের (ক্যাব) সভাপতি শফিকুজ্জামান বলেন, মানহীন এসব পণ্যে সাধারণের স্বাস্থ্যঝুঁকি বাড়ছে। যারা আইন মেনে উৎপাদন করবে না, তাদের ব্যবসা বন্ধ করে দেওয়া উচিত। দু-একটি বন্ধ করলে বাকিগুলো ঠিক হয়ে যেত।

রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

বাংলাদেশ স্ট্যান্ডার্ডস অ্যান্ড টেস্টিং ইনস্টিটিউশনের (বিএসটিআই) পরিচালক মো. সাইফুল ইসলাম (সার্টিফিকেশন মার্কস উইং) আজকের পত্রিকাকে বলেন, ‘লাইভ বেকারির সংখ্যা এত দ্রুত বাড়ছে যে আমরা এগুলোর হিসাব রাখতে পারছি না। কোনোরকম একটা ট্রেড লাইসেন্স জোগাড় করেই উৎপাদন শুরু করছে এগুলো। আমরা তাদের সচেতন করার চেষ্টা করছি। এতগুলো প্রতিষ্ঠান তো বন্ধ করে দিতে পারি না। আমাদের লোকবলের সংকট থাকায় যতটা কাজ করার দরকার, তা করতে পারছি না।’

অল্প জায়গায় স্বল্প পুঁজিতে গড়া যায় বলে রাজধানীতে লাইভ বেকারির সংখ্যা লাফিয়ে বেড়েছে। মুগদা থানাধীন পূর্ব মানিকনগরে ঢোকার মুখ থেকে খালপাড় নতুন রাস্তার মোড় পর্যন্ত সাড়ে ৮০০ মিটারের মধ্যে ৫টি লাইভ বেকারি দেখা যায়। শুধু মানিকনগর নয়; রাজধানীর কমলাপুর, মতিঝিল, খিলগাঁও, মালিবাগ, রামপুরা, বনশ্রী, মোহাম্মদপুরসহ প্রায় সব এলাকার বাজার, পাড়া-মহল্লায় গড়ে উঠছে শত শত লাইভ বেকারি।

ছোট একটি দোকানে ওভেন, মিক্সচার মেশিন, ট্রে টেবিল ও কিছু আসবাব বসিয়ে এসব বেকারিতে অস্বাস্থ্যকর পরিবেশে তৈরি হচ্ছে কেক, বিস্কুট, পাউরুটি, পেটিস, টোস্ট, মিষ্টিসহ নানা খাদ্যপণ্য।

ঝিগাতলার সোনালী ব্যাংকসংলগ্ন ‘বেকার্স বে’ লাইভ বেকারি থেকে দুটি চিজ রোল ও একটি চিকেন রোল কিনে ফিরছিলেন বেসরকারি প্রতিষ্ঠানের কর্মকর্তা পলাশ মাহমুদ। কীভাবে মান যাচাই করবেন, তা জানা নেই উল্লেখ করে তিনি বলেন, ‘আমরা সব সময় খাদ্যপণ্য কিনি স্বাদ দেখে। আর যে চিজ রোল আমি ৪০ টাকায় কিনলাম, এটি ভালো কোনো দোকানে গেলে ৭০-৮০ টাকা লাগবে।’

পূর্ব মানিকনগরের খালিস বেকারির স্বত্বাধিকারী মো. জুবায়ের বলেন, ‘ভালো লাভের আশা দিয়ে আরেক বেকারির মালিক আমারে এই ব্যবসায় নামিয়েছে। কিছু টাকা দিয়ে সিটি করপোরেশন থেকে ট্রেড লাইসেন্স করেছি। দেড় বছর আগে যখন শুরু করেছিলাম, তখন কিছু কিছু লাভ হতো। কয়েক মাসের মধ্যে আশপাশে বেকারির সংখ্যা দ্রুত বেড়েছে। এখন লোকসানে আছি।’

লাইসেন্স নেই অনেকেরই

প্রথমে ট্রেড লাইসেন্স নিয়ে কারখানা স্থাপন করতে হয়। তারপর নমুনা পণ্য উৎপাদন করে মান সনদের জন্য বিএসটিআইতে জমা দিতে হয়। এর জন্য হাল নাগাদ ট্রেড লাইসেন্স, শিল্প-নকশা বা ট্রেড মার্ক রেজিস্ট্রেশনের সত্যায়িত ফটোকপি, ভ্যাট সনদ, প্রিমিসেস লাইসেন্স, কর্মচারীর স্বাস্থ্য সনদ, পণ্যের মোড়কের নকশার কাগজসহ বেশ কিছু নথি দরকার হয়। জানাতে হয় কালার, ফ্লেভার, প্রিজারভেটিভ, আর্টিফিশিয়াল সুইটনারসহ পণ্যের উপকরণ। পরীক্ষণের যন্ত্রপাতির তালিকা, কারখানার যন্ত্রপাতির তালিকা, কারখানার লে-আউট ও প্রসেস ফ্লো-চার্ট। এরপর পরিদর্শকেরা কারখানা পরিদর্শন করে সন্তুষ্ট হলে মেলে মান সনদ। অধিকাংশ ক্ষেত্রেই এই প্রক্রিয়া মানা হচ্ছে না। অনেকে ট্রেড লাইসেন্স নিয়েই ব্যবসায় নেমে পড়েন। কারও কারও তা-ও নেই। মানসনদ নেই সিংহভাগের। কারিগরদের নেই প্রাতিষ্ঠানিক প্রশিক্ষণ, স্যানিটেশন সনদ।

বুয়েটের উদ্যোগে ২০২১ সালে করা এক গবেষণায় দেখা যায়, ঢাকা শহরের ৬৭ শতাংশ পাউরুটির নমুনায় নির্ধারিত মানের চেয়ে বেশি পটাশিয়াম ব্রোমেট রয়েছে। পাউরুটি ফোলাতে এই রাসায়নিকট ব্যবহার হয়। এ ছাড়া বেকারি পণ্যে কাঁচামাল আটার সঙ্গে মানবদেহের জন্য ক্ষতিকর ট্রান্সফ্যাট, কৃত্রিম রং ও সোডিয়াম সাইক্লোমেট ব্যবহৃত হচ্ছে বলেও ওই গবেষণায় বলা হয়।

রাজধানীতে কতটি লাইভ বেকারি রয়েছে, তার কোনো তথ্য নেই সিটি করপোরেশন, বিএসটিআইসহ সংশ্লিষ্ট কোনো প্রতিষ্ঠানের কাছেই। বিএসটিআইয়ের তথ্য বলছে, শত শত বেকারির মধ্যে মাত্র ২৭টির মান সনদ রয়েছে।

ঢাকা উত্তর সিটি করপোরেশনের প্রধান রাজস্ব কর্মকর্তা (উপসচিব) মুহাম্মদ হাবিবুল আলম বলেন, ‘এসব ট্রেড লাইসেন্স করপোরেশনের জোনগুলো থেকে দেওয়া হয়। কতটি লাইসেন্স হয়েছে, আমাদের কাছে সে তথ্য নেই।’

জাতীয় ভোক্তা-অধিকার সংরক্ষণ অধিদপ্তরের সাবেক মহাপরিচালক ও কনজ্যুমার অ্যাসোসিয়েশন অব বাংলাদেশের (ক্যাব) সভাপতি শফিকুজ্জামান বলেন, মানহীন এসব পণ্যে সাধারণের স্বাস্থ্যঝুঁকি বাড়ছে। যারা আইন মেনে উৎপাদন করবে না, তাদের ব্যবসা বন্ধ করে দেওয়া উচিত। দু-একটি বন্ধ করলে বাকিগুলো ঠিক হয়ে যেত।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা।

১৮ মে ২০২৫ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেব্যাংক খাত নিয়ে পিআরআইয়ের আলোচনা

নিজস্ব প্রতিবেদক, ঢাকা

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল এবং সুশাসনের ঘাটতি ব্যাংক ও আর্থিক খাতের আর্থিক স্থিতিশীলতা নষ্ট ও বিনিয়োগ পরিবেশের ওপর ঝুঁকি বাড়িয়েছে। আর এসবের নেপথ্যে শুধু অর্থনৈতিক অব্যবস্থাপনাই নয়, বরং রাজনৈতিক প্রভাব ও দুর্বল গভর্ন্যান্সও দায়ী। বিশেষজ্ঞরা সতর্ক করে বলছেন, এখন সময় এসেছে ধাপে ধাপে সুশাসনভিত্তিক ও আস্থানির্ভর সংস্কারের।

গতকাল রাজধানীর বনানীর একটি হোটেলে পলিসি রিসার্চ ইনস্টিটিউট (পিআরআই) আয়োজিত ‘ব্যাংক খাতের সমস্যা ও সম্ভাবনা’ শীর্ষক আলোচনায় বক্তারা এমন মন্তব্য করেন।

অনুষ্ঠানে প্রধান অতিথির বক্তব্যে প্রধান উপদেষ্টার বিশেষ সহকারী ড. লুৎফে সিদ্দিকী বলেন, বাংলাদেশের ব্যাংকিং খাতের বর্তমান সংকট কোনো একক কারণে হয়নি। এটি বৈশ্বিক প্রেক্ষাপট, স্থানীয় বাস্তবতা এবং অতীতের অনিয়মের মিলিত ফল। ২০০৮ সালের বৈশ্বিক আর্থিক সংকট, পরবর্তী সুদহার পরিবর্তন এবং ইউক্রেন-রাশিয়া যুদ্ধের প্রভাব দেশের ব্যবসায়িক মডেলকে বদলে দিয়েছে। ব্যাংকিং খাতও নতুন বাস্তবতায় খাপ খাওয়াতে বাধ্য হয়েছে।

লুৎফে সিদ্দিকী আরও বলেন, ব্যাংকের পরিচালনা ও পুনর্গঠনে রাজনৈতিক প্রভাব মোকাবিলা এখন অপরিহার্য। অনেক ক্ষেত্রে ঋণখেলাপিদের পুনর্বহাল করা হয়, বিশেষ করে যদি ব্যাংকের চেয়ারম্যান রাজনৈতিকভাবে প্রভাবশালী ব্যক্তির পরিবারের সদস্য হন। এতে গভর্ন্যান্স সংকট তীব্র হচ্ছে। তাই খেলাপি ঋণ ও আর্থিক অপরাধের কৌশল বিশ্লেষণে একটি ট্রুথ অ্যান্ড রিকনসিলিয়েশন কমিশন গঠনের প্রস্তাব দেন তিনি। মনোবিজ্ঞানী ও আচরণ বিশেষজ্ঞদের অন্তর্ভুক্ত করে পেশাদার প্রতিষ্ঠানকে যুক্ত করার ওপরও জোর দেন, যাতে ব্যাংকিং ব্যবস্থার আচরণগত ও শৃঙ্খলাগত উন্নয়ন সম্ভব হয়।

বাংলাদেশ ব্যাংকের প্রধান অর্থনীতিবিদ ড. আখতার হোসেন সতর্ক করে বলেন, অনিয়ন্ত্রিত ঋণ বিতরণ, দুর্বল তদারকি এবং প্রভাবশালী ঋণগ্রহীতাদের চাপ মিলিয়ে ব্যাংক খাত ভঙ্গুর অবস্থায় পৌঁছেছে। তিনি বলেন, ঝুঁকি ব্যবস্থাপনার দুর্বলতা, মূলধন ঘাটতি এবং বড় খেলাপিদের প্রতি নরম মনোভাব সংকটকে আরও গভীর করেছে। এখন সাহসী কাঠামোগত পদক্ষেপ ছাড়া পরিস্থিতি নিয়ন্ত্রণে আনা সম্ভব নয়।

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিন বলেন, সমস্যাগ্রস্ত ব্যাংকগুলোকে পতনের দিকে ছেড়ে দেওয়া যাবে না। উদীয়মান অর্থনীতিতে একটি ব্যাংকের ধস পুরো ব্যবস্থাকে অস্থিতিশীল করতে পারে। তিনি মূল কারণ হিসেবে ব্যাংকের পর্ষদে অনিয়ম এবং ঋণ প্রদানে অস্বচ্ছতার কথা তুলে ধরেন। দেশের পাঁচটি বড় ব্যাংক এখন সংকটে, আরও ৫-১০টি একই পথে রয়েছে। তবে তিনি আশাবাদ ব্যক্ত করেন, রাজনৈতিক সদিচ্ছা থাকলে ব্যাংকগুলো দ্রুত পুনরুজ্জীবিত হতে পারে।

পিআরআইয়ের মুখ্য অর্থনীতিবিদ ড. আশিকুর রহমান প্রতারণাজনিত ও সাধারণ খেলাপি ঋণ আলাদা করে পরিচালনার জন্য একটি পেশাদার অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের পরামর্শ দেন। তিনি স্ট্রেস টেস্টিং, রিকভারি প্ল্যান, ডিপোজিট ইনস্যুরেন্স এবং রেজল্যুশন ফান্ডকে শক্তিশালী করার ওপর জোর দেন।

পিআরআই প্রেসিডেন্ট ড. জায়েদী সাত্তার সতর্ক করে বলেন, উন্নত অর্থনীতিতে ‘টু বিগ টু ফেইল’ ধারণা প্রচলিত হলেও বাংলাদেশে কিছু ব্যাংক এখন ‘টু টক্সিক টু ফেইল’ পর্যায়ে পৌঁছেছে। এই ব্যাংকের পতন সামগ্রিক অর্থনীতিকে বিপর্যয়ের মুখে ফেলতে পারে। তিনি উল্লেখ করেন, দেশের ৫ শতাংশের বেশি জিডিপি প্রবৃদ্ধি ধরে রাখতে হলে আর্থিক খাতে সুশাসন, জবাবদিহি ও শক্তিশালী নিয়ন্ত্রণব্যবস্থা অপরিহার্য।

ব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল এবং সুশাসনের ঘাটতি ব্যাংক ও আর্থিক খাতের আর্থিক স্থিতিশীলতা নষ্ট ও বিনিয়োগ পরিবেশের ওপর ঝুঁকি বাড়িয়েছে। আর এসবের নেপথ্যে শুধু অর্থনৈতিক অব্যবস্থাপনাই নয়, বরং রাজনৈতিক প্রভাব ও দুর্বল গভর্ন্যান্সও দায়ী। বিশেষজ্ঞরা সতর্ক করে বলছেন, এখন সময় এসেছে ধাপে ধাপে সুশাসনভিত্তিক ও আস্থানির্ভর সংস্কারের।

গতকাল রাজধানীর বনানীর একটি হোটেলে পলিসি রিসার্চ ইনস্টিটিউট (পিআরআই) আয়োজিত ‘ব্যাংক খাতের সমস্যা ও সম্ভাবনা’ শীর্ষক আলোচনায় বক্তারা এমন মন্তব্য করেন।

অনুষ্ঠানে প্রধান অতিথির বক্তব্যে প্রধান উপদেষ্টার বিশেষ সহকারী ড. লুৎফে সিদ্দিকী বলেন, বাংলাদেশের ব্যাংকিং খাতের বর্তমান সংকট কোনো একক কারণে হয়নি। এটি বৈশ্বিক প্রেক্ষাপট, স্থানীয় বাস্তবতা এবং অতীতের অনিয়মের মিলিত ফল। ২০০৮ সালের বৈশ্বিক আর্থিক সংকট, পরবর্তী সুদহার পরিবর্তন এবং ইউক্রেন-রাশিয়া যুদ্ধের প্রভাব দেশের ব্যবসায়িক মডেলকে বদলে দিয়েছে। ব্যাংকিং খাতও নতুন বাস্তবতায় খাপ খাওয়াতে বাধ্য হয়েছে।

লুৎফে সিদ্দিকী আরও বলেন, ব্যাংকের পরিচালনা ও পুনর্গঠনে রাজনৈতিক প্রভাব মোকাবিলা এখন অপরিহার্য। অনেক ক্ষেত্রে ঋণখেলাপিদের পুনর্বহাল করা হয়, বিশেষ করে যদি ব্যাংকের চেয়ারম্যান রাজনৈতিকভাবে প্রভাবশালী ব্যক্তির পরিবারের সদস্য হন। এতে গভর্ন্যান্স সংকট তীব্র হচ্ছে। তাই খেলাপি ঋণ ও আর্থিক অপরাধের কৌশল বিশ্লেষণে একটি ট্রুথ অ্যান্ড রিকনসিলিয়েশন কমিশন গঠনের প্রস্তাব দেন তিনি। মনোবিজ্ঞানী ও আচরণ বিশেষজ্ঞদের অন্তর্ভুক্ত করে পেশাদার প্রতিষ্ঠানকে যুক্ত করার ওপরও জোর দেন, যাতে ব্যাংকিং ব্যবস্থার আচরণগত ও শৃঙ্খলাগত উন্নয়ন সম্ভব হয়।

বাংলাদেশ ব্যাংকের প্রধান অর্থনীতিবিদ ড. আখতার হোসেন সতর্ক করে বলেন, অনিয়ন্ত্রিত ঋণ বিতরণ, দুর্বল তদারকি এবং প্রভাবশালী ঋণগ্রহীতাদের চাপ মিলিয়ে ব্যাংক খাত ভঙ্গুর অবস্থায় পৌঁছেছে। তিনি বলেন, ঝুঁকি ব্যবস্থাপনার দুর্বলতা, মূলধন ঘাটতি এবং বড় খেলাপিদের প্রতি নরম মনোভাব সংকটকে আরও গভীর করেছে। এখন সাহসী কাঠামোগত পদক্ষেপ ছাড়া পরিস্থিতি নিয়ন্ত্রণে আনা সম্ভব নয়।

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক মাসরুর আরেফিন বলেন, সমস্যাগ্রস্ত ব্যাংকগুলোকে পতনের দিকে ছেড়ে দেওয়া যাবে না। উদীয়মান অর্থনীতিতে একটি ব্যাংকের ধস পুরো ব্যবস্থাকে অস্থিতিশীল করতে পারে। তিনি মূল কারণ হিসেবে ব্যাংকের পর্ষদে অনিয়ম এবং ঋণ প্রদানে অস্বচ্ছতার কথা তুলে ধরেন। দেশের পাঁচটি বড় ব্যাংক এখন সংকটে, আরও ৫-১০টি একই পথে রয়েছে। তবে তিনি আশাবাদ ব্যক্ত করেন, রাজনৈতিক সদিচ্ছা থাকলে ব্যাংকগুলো দ্রুত পুনরুজ্জীবিত হতে পারে।

পিআরআইয়ের মুখ্য অর্থনীতিবিদ ড. আশিকুর রহমান প্রতারণাজনিত ও সাধারণ খেলাপি ঋণ আলাদা করে পরিচালনার জন্য একটি পেশাদার অ্যাসেট ম্যানেজমেন্ট কোম্পানি (এএমসি) গঠনের পরামর্শ দেন। তিনি স্ট্রেস টেস্টিং, রিকভারি প্ল্যান, ডিপোজিট ইনস্যুরেন্স এবং রেজল্যুশন ফান্ডকে শক্তিশালী করার ওপর জোর দেন।

পিআরআই প্রেসিডেন্ট ড. জায়েদী সাত্তার সতর্ক করে বলেন, উন্নত অর্থনীতিতে ‘টু বিগ টু ফেইল’ ধারণা প্রচলিত হলেও বাংলাদেশে কিছু ব্যাংক এখন ‘টু টক্সিক টু ফেইল’ পর্যায়ে পৌঁছেছে। এই ব্যাংকের পতন সামগ্রিক অর্থনীতিকে বিপর্যয়ের মুখে ফেলতে পারে। তিনি উল্লেখ করেন, দেশের ৫ শতাংশের বেশি জিডিপি প্রবৃদ্ধি ধরে রাখতে হলে আর্থিক খাতে সুশাসন, জবাবদিহি ও শক্তিশালী নিয়ন্ত্রণব্যবস্থা অপরিহার্য।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা।

১৮ মে ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেনিজস্ব প্রতিবেদক, ঢাকা

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে। বিক্রেতারা বলছেন, অতিরিক্ত মজুতের কারণে পুরোনো আলুর দাম এখন ২৫ টাকার মধ্যেই। তাই বেশি দামের আশায় যাঁরা অপরিপক্ব অবস্থায়ই আগাম আলু বাজারে এনেছেন, তাঁরা হতাশ।

আলুর দাম আশানুরূপ না হলেও সবজিচাষি ও ব্যবসায়ীরা নতুন পেঁয়াজের ভালো দাম পাচ্ছেন। বাজারে খুচরায় নতুন পেঁয়াজ বিক্রি হচ্ছে ১০০ টাকা কেজির ওপরে। তবে গত সপ্তাহের তুলনায় দাম কিছুটা কমেছে।

বাজারে আমনের নতুন চালও আসতে শুরু করেছে। এতে চালের দাম এক-দুই টাকা কমেছে চলতি সপ্তাহে। এ ছাড়া সবজি, ডিম, মুরগিসহ অন্যান্য পণ্যের বাজারেও স্বস্তি ফিরে এসেছে।

রাজধানীর শান্তিনগর, মালিবাগ, সেগুনবাগিচা, মানিকনগরসহ বিভিন্ন বাজার ঘুরে দেখা যায়, আগাম নতুন আলুর সরবরাহ বেশ বেড়েছে। পাশাপাশি পুরোনো আলুও বিক্রি হচ্ছে। নতুন আলু মান অনুসারে ৩৫-৪০ টাকা কেজি আর পুরোনো আলু আগের মতোই ২৫ টাকায় পাওয়া যাচ্ছে।

সেগুনবাগিচা বাজারের সবজি বিক্রেতা মো. মিন্টু বলেন, নতুন আলুর বিক্রি শুরু হয় ১০০-১২০ টাকা কেজিতে। কিন্তু সেই দামে মাত্র কয়েক দিন বিক্রি করা গেছে। এক থেকে দেড় সপ্তাহের মধ্যে দাম কমে ৫০-৬০ টাকায় নেমে আসে। এ সপ্তাহে আরও কমেছে। এবার আলু বিক্রি করে কৃষক, ব্যবসায়ী কেউ খুব একটা সুবিধা করতে পারেননি।

বাজারে এখন তিন ধরনের পেঁয়াজ পাওয়া যাচ্ছে—দেশি নতুন ও পুরোনো এবং আমদানির পেঁয়াজ। বাজারে নতুন আসা দেশি পেঁয়াজ বিক্রি হচ্ছে ১১০-১৩০ টাকা কেজি। তবে পুরোনো দেশি পেঁয়াজ আগের মতোই ১৩০-১৪০ টাকা কেজি। আমদানি করা পেঁয়াজ বিক্রি হচ্ছে ১২০ টাকায়।

বিক্রেতারা বলছেন, আগামী সপ্তাহের মধ্যে নতুন পেঁয়াজের সরবরাহ আরও বাড়বে। তখন দাম ১০০ টাকার নিচে নেমে আসবে।

আমদানির পরও পেঁয়াজের দাম ১০০ টাকার ওপরে থাকায় ক্ষোভ জানিয়েছেন ক্রেতারা। মালিবাগ বাজারে আসা ক্রেতা আহমাদুল্লাহ বলেন, ‘পেঁয়াজের দাম কমাতে আমদানির অনুমোদন দেওয়া হয়েছে। ভারতে পেঁয়াজের দাম শুনেছি ১০-১২ রুপিতে নেমেছে। সেই পেঁয়াজ দেশে এনে ১২০ টাকায় বিক্রি করছেন ব্যবসায়ীরা; যা সম্পূর্ণ অযৌক্তিক। যাঁদের আমদানির অনুমোদন দেওয়া হয়েছে, তাঁদের নজরদারিতে রাখা উচিত সরকারের।’

ভোজ্যতেলের দাম গত সপ্তাহেই লিটারপ্রতি ৬-৭ টাকা বেড়েছে। বহুল ব্যবহৃত সয়াবিন তেলের দাম বেড়ে বিক্রি হচ্ছে ১৯৫ টাকা লিটার। চিনি, আটা, ময়দা, মসুর ডালসহ অন্যান্য পণ্য বিক্রি হচ্ছে গত সপ্তাহের দামেই।

এদিকে চালের দাম কিছুটা কমেছে। বিক্রেতারা বলছেন, আমনের দু-একটি জাতের চাল বাজারে এসেছে। এর মধ্যে রয়েছে গুটি স্বর্ণা ও পাইজাম। তাতে অন্য চালের দামও কিছুটা নিম্নমুখী। আমদানির চালের সরবরাহও রয়েছে বাজারে।

বিভিন্ন খুচরা বাজারে নাজিরশাইল, শম্পা কাটারি, জিরাশাইল, মিনিকেটসহ সরু চালগুলোর দাম কেজিপ্রতি ২ টাকা পর্যন্ত কমে বিক্রি হচ্ছে ৬৮-৭৮ টাকায়। গত সপ্তাহে ছিল ৭০-৮০ টাকা।

নতুন চালে গুটি স্বর্ণার দাম নেমেছে ৫০-৫৫ টাকা কেজি, যা গত সপ্তাহে ছিল ৫২-৫৬ টাকা কেজি। এ ছাড়া পাইজাম, ব্রি-২৮ ও ব্রি-২৯ বিক্রি হচ্ছে ৫৫-৬০ টাকা কেজি, যা গত সপ্তাহ পর্যন্ত ৫৬-৬৩ টাকা ছিল।

মানিকনগর বাজারের চাল বিক্রেতা মরিয়ম স্টোরের স্বত্বাধিকারী মো. ইউসুফ বলেন, ‘চালের সরবরাহ ধীরে ধীরে বাড়ছে। এতে দাম অনেকটাই কমতির দিকে। এ সপ্তাহে এক-দুই টাকা কমেছে অনেক আইটেমে। আশা করছি, সামনের সপ্তাহে আরও কমবে।’

ভোক্তার স্বস্তি ফিরছে সবজিতেও। পর্যাপ্ত সরবরাহ থাকায় দাম কমতে শুরু করেছে পণ্যটির। খুচরা বাজারে মানভেদে প্রতি কেজি শিম বিক্রি হচ্ছে ৬০-৮০ টাকায়। গত সপ্তাহে তা ছিল ৮০ থেকে ১০০ টাকা। গত সপ্তাহের তুলনায় কেজিতে ১০ টাকা কমে বরবটি, বেগুন ও করলা বিক্রি হচ্ছে ৬০ থেকে ৭০ টাকায়। ঢ্যাঁড়স ও পটোল বিক্রি হচ্ছে ৪০-৫০ টাকা কেজিতে। ফুল ও বাঁধাকপির দাম আরও কমেছে। মাঝারি আকারের ফুল ও বাঁধাকপি প্রতিটি বিক্রি হচ্ছে ৩০ থেকে ৪০ টাকায়।

ডিম ও মুরগির বাজারও স্থিতিশীল। ফার্মের ডিম প্রতি ডজন বিক্রি হচ্ছে ১১৫-১২০ টাকায়। কমেছে মুরগির মাংসের দাম। ব্রয়লার মুরগির কেজি বিক্রি হচ্ছে ১৫০-১৬০ টাকার মধ্যে। আর সোনালি মুরগির দাম এখন প্রতি কেজি ২৫০-২৭০ টাকার মধ্যে।

পোলট্রি খাতের ব্যবসায়ীরা বলছেন, শীতে সবজির প্রচুর সরবরাহ থাকলে মুরগি ও ডিমের চাহিদা কিছুটা কমে যায়। এ কারণেই দাম কমেছে।

সাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে। বিক্রেতারা বলছেন, অতিরিক্ত মজুতের কারণে পুরোনো আলুর দাম এখন ২৫ টাকার মধ্যেই। তাই বেশি দামের আশায় যাঁরা অপরিপক্ব অবস্থায়ই আগাম আলু বাজারে এনেছেন, তাঁরা হতাশ।

আলুর দাম আশানুরূপ না হলেও সবজিচাষি ও ব্যবসায়ীরা নতুন পেঁয়াজের ভালো দাম পাচ্ছেন। বাজারে খুচরায় নতুন পেঁয়াজ বিক্রি হচ্ছে ১০০ টাকা কেজির ওপরে। তবে গত সপ্তাহের তুলনায় দাম কিছুটা কমেছে।

বাজারে আমনের নতুন চালও আসতে শুরু করেছে। এতে চালের দাম এক-দুই টাকা কমেছে চলতি সপ্তাহে। এ ছাড়া সবজি, ডিম, মুরগিসহ অন্যান্য পণ্যের বাজারেও স্বস্তি ফিরে এসেছে।

রাজধানীর শান্তিনগর, মালিবাগ, সেগুনবাগিচা, মানিকনগরসহ বিভিন্ন বাজার ঘুরে দেখা যায়, আগাম নতুন আলুর সরবরাহ বেশ বেড়েছে। পাশাপাশি পুরোনো আলুও বিক্রি হচ্ছে। নতুন আলু মান অনুসারে ৩৫-৪০ টাকা কেজি আর পুরোনো আলু আগের মতোই ২৫ টাকায় পাওয়া যাচ্ছে।

সেগুনবাগিচা বাজারের সবজি বিক্রেতা মো. মিন্টু বলেন, নতুন আলুর বিক্রি শুরু হয় ১০০-১২০ টাকা কেজিতে। কিন্তু সেই দামে মাত্র কয়েক দিন বিক্রি করা গেছে। এক থেকে দেড় সপ্তাহের মধ্যে দাম কমে ৫০-৬০ টাকায় নেমে আসে। এ সপ্তাহে আরও কমেছে। এবার আলু বিক্রি করে কৃষক, ব্যবসায়ী কেউ খুব একটা সুবিধা করতে পারেননি।

বাজারে এখন তিন ধরনের পেঁয়াজ পাওয়া যাচ্ছে—দেশি নতুন ও পুরোনো এবং আমদানির পেঁয়াজ। বাজারে নতুন আসা দেশি পেঁয়াজ বিক্রি হচ্ছে ১১০-১৩০ টাকা কেজি। তবে পুরোনো দেশি পেঁয়াজ আগের মতোই ১৩০-১৪০ টাকা কেজি। আমদানি করা পেঁয়াজ বিক্রি হচ্ছে ১২০ টাকায়।

বিক্রেতারা বলছেন, আগামী সপ্তাহের মধ্যে নতুন পেঁয়াজের সরবরাহ আরও বাড়বে। তখন দাম ১০০ টাকার নিচে নেমে আসবে।

আমদানির পরও পেঁয়াজের দাম ১০০ টাকার ওপরে থাকায় ক্ষোভ জানিয়েছেন ক্রেতারা। মালিবাগ বাজারে আসা ক্রেতা আহমাদুল্লাহ বলেন, ‘পেঁয়াজের দাম কমাতে আমদানির অনুমোদন দেওয়া হয়েছে। ভারতে পেঁয়াজের দাম শুনেছি ১০-১২ রুপিতে নেমেছে। সেই পেঁয়াজ দেশে এনে ১২০ টাকায় বিক্রি করছেন ব্যবসায়ীরা; যা সম্পূর্ণ অযৌক্তিক। যাঁদের আমদানির অনুমোদন দেওয়া হয়েছে, তাঁদের নজরদারিতে রাখা উচিত সরকারের।’

ভোজ্যতেলের দাম গত সপ্তাহেই লিটারপ্রতি ৬-৭ টাকা বেড়েছে। বহুল ব্যবহৃত সয়াবিন তেলের দাম বেড়ে বিক্রি হচ্ছে ১৯৫ টাকা লিটার। চিনি, আটা, ময়দা, মসুর ডালসহ অন্যান্য পণ্য বিক্রি হচ্ছে গত সপ্তাহের দামেই।

এদিকে চালের দাম কিছুটা কমেছে। বিক্রেতারা বলছেন, আমনের দু-একটি জাতের চাল বাজারে এসেছে। এর মধ্যে রয়েছে গুটি স্বর্ণা ও পাইজাম। তাতে অন্য চালের দামও কিছুটা নিম্নমুখী। আমদানির চালের সরবরাহও রয়েছে বাজারে।

বিভিন্ন খুচরা বাজারে নাজিরশাইল, শম্পা কাটারি, জিরাশাইল, মিনিকেটসহ সরু চালগুলোর দাম কেজিপ্রতি ২ টাকা পর্যন্ত কমে বিক্রি হচ্ছে ৬৮-৭৮ টাকায়। গত সপ্তাহে ছিল ৭০-৮০ টাকা।

নতুন চালে গুটি স্বর্ণার দাম নেমেছে ৫০-৫৫ টাকা কেজি, যা গত সপ্তাহে ছিল ৫২-৫৬ টাকা কেজি। এ ছাড়া পাইজাম, ব্রি-২৮ ও ব্রি-২৯ বিক্রি হচ্ছে ৫৫-৬০ টাকা কেজি, যা গত সপ্তাহ পর্যন্ত ৫৬-৬৩ টাকা ছিল।

মানিকনগর বাজারের চাল বিক্রেতা মরিয়ম স্টোরের স্বত্বাধিকারী মো. ইউসুফ বলেন, ‘চালের সরবরাহ ধীরে ধীরে বাড়ছে। এতে দাম অনেকটাই কমতির দিকে। এ সপ্তাহে এক-দুই টাকা কমেছে অনেক আইটেমে। আশা করছি, সামনের সপ্তাহে আরও কমবে।’

ভোক্তার স্বস্তি ফিরছে সবজিতেও। পর্যাপ্ত সরবরাহ থাকায় দাম কমতে শুরু করেছে পণ্যটির। খুচরা বাজারে মানভেদে প্রতি কেজি শিম বিক্রি হচ্ছে ৬০-৮০ টাকায়। গত সপ্তাহে তা ছিল ৮০ থেকে ১০০ টাকা। গত সপ্তাহের তুলনায় কেজিতে ১০ টাকা কমে বরবটি, বেগুন ও করলা বিক্রি হচ্ছে ৬০ থেকে ৭০ টাকায়। ঢ্যাঁড়স ও পটোল বিক্রি হচ্ছে ৪০-৫০ টাকা কেজিতে। ফুল ও বাঁধাকপির দাম আরও কমেছে। মাঝারি আকারের ফুল ও বাঁধাকপি প্রতিটি বিক্রি হচ্ছে ৩০ থেকে ৪০ টাকায়।

ডিম ও মুরগির বাজারও স্থিতিশীল। ফার্মের ডিম প্রতি ডজন বিক্রি হচ্ছে ১১৫-১২০ টাকায়। কমেছে মুরগির মাংসের দাম। ব্রয়লার মুরগির কেজি বিক্রি হচ্ছে ১৫০-১৬০ টাকার মধ্যে। আর সোনালি মুরগির দাম এখন প্রতি কেজি ২৫০-২৭০ টাকার মধ্যে।

পোলট্রি খাতের ব্যবসায়ীরা বলছেন, শীতে সবজির প্রচুর সরবরাহ থাকলে মুরগি ও ডিমের চাহিদা কিছুটা কমে যায়। এ কারণেই দাম কমেছে।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা।

১৮ মে ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেদেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

১ দিন আগেনিজস্ব প্রতিবেদক, ঢাকা

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

আজ বৃহস্পতিবার (১১ ডিসেম্বর) রাতে এক বিজ্ঞপ্তিতে এ তথ্য জানিয়েছে বাজুস। শুক্রবার (১২ ডিসেম্বর) থেকেই নতুন এ দাম কার্যকর হবে।

এতে বলা হয়, স্থানীয় বাজারে তেজাবি স্বর্ণের (পিউর গোল্ড) মূল্য বেড়েছে। ফলে সার্বিক পরিস্থিতি বিবেচনায় স্বর্ণের নতুন দাম নির্ধারণ করা হয়েছে।

নতুন দাম অনুযায়ী, দেশের বাজারে প্রতি ভরি (১১.৬৬৪ গ্রাম) ২২ ক্যারেটের স্বর্ণের দাম পড়বে ২ লাখ ১২ হাজার ১৪৫ টাকা। ২১ ক্যারেটের প্রতি ভরি ২ লাখ ২ হাজার ৪৯৯ টাকা, ১৮ ক্যারেটের প্রতি ভরি ১ লাখ ৭৩ হাজার ৫৭২ টাকা এবং সনাতন পদ্ধতির প্রতি ভরি স্বর্ণের দাম ১ লাখ ৪৪ হাজার ৪২৪ টাকা নির্ধারণ করা হয়েছে।

বিজ্ঞপ্তিতে বাজুস আরও জানায়, স্বর্ণের বিক্রয়মূল্যের সঙ্গে আবশ্যিকভাবে সরকার নির্ধারিত ৫ শতাংশ ভ্যাট ও বাজুস নির্ধারিত ন্যূনতম মজুরি ৬ শতাংশ যুক্ত করতে হবে। তবে গয়নার ডিজাইন ও মানভেদে মজুরির তারতম্য হতে পারে।

সবশেষ ২ ডিসেম্বর দেশের বাজারে স্বর্ণের দাম সমন্বয় করেছিল বাজুস। সেবার ভরিতে ১ হাজার ৫০ টাকা কমিয়ে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১১ হাজার ৯৫ টাকা নির্ধারণ করে সংগঠনটি।

দেশের বাজারে দুই দফা কমার পর বেড়েছে স্বর্ণের দাম। মূল্যবান ধাতুটির ভরিতে ১ হাজার ৫০ টাকা বাড়িয়েছে বাংলাদেশ জুয়েলার্স অ্যাসোসিয়েশন (বাজুস)। এতে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১২ হাজার ১৪৫ টাকা নির্ধারিত হয়েছে।

আজ বৃহস্পতিবার (১১ ডিসেম্বর) রাতে এক বিজ্ঞপ্তিতে এ তথ্য জানিয়েছে বাজুস। শুক্রবার (১২ ডিসেম্বর) থেকেই নতুন এ দাম কার্যকর হবে।

এতে বলা হয়, স্থানীয় বাজারে তেজাবি স্বর্ণের (পিউর গোল্ড) মূল্য বেড়েছে। ফলে সার্বিক পরিস্থিতি বিবেচনায় স্বর্ণের নতুন দাম নির্ধারণ করা হয়েছে।

নতুন দাম অনুযায়ী, দেশের বাজারে প্রতি ভরি (১১.৬৬৪ গ্রাম) ২২ ক্যারেটের স্বর্ণের দাম পড়বে ২ লাখ ১২ হাজার ১৪৫ টাকা। ২১ ক্যারেটের প্রতি ভরি ২ লাখ ২ হাজার ৪৯৯ টাকা, ১৮ ক্যারেটের প্রতি ভরি ১ লাখ ৭৩ হাজার ৫৭২ টাকা এবং সনাতন পদ্ধতির প্রতি ভরি স্বর্ণের দাম ১ লাখ ৪৪ হাজার ৪২৪ টাকা নির্ধারণ করা হয়েছে।

বিজ্ঞপ্তিতে বাজুস আরও জানায়, স্বর্ণের বিক্রয়মূল্যের সঙ্গে আবশ্যিকভাবে সরকার নির্ধারিত ৫ শতাংশ ভ্যাট ও বাজুস নির্ধারিত ন্যূনতম মজুরি ৬ শতাংশ যুক্ত করতে হবে। তবে গয়নার ডিজাইন ও মানভেদে মজুরির তারতম্য হতে পারে।

সবশেষ ২ ডিসেম্বর দেশের বাজারে স্বর্ণের দাম সমন্বয় করেছিল বাজুস। সেবার ভরিতে ১ হাজার ৫০ টাকা কমিয়ে ২২ ক্যারেটের এক ভরি স্বর্ণের দাম ২ লাখ ১১ হাজার ৯৫ টাকা নির্ধারণ করে সংগঠনটি।

বাংলাদেশে ব্যাংকিং খাতের অগ্রগতিতে বড় ভূমিকা রাখছে এজেন্ট ব্যাংকিং। মূলধারার ব্যাংকিংব্যবস্থা থেকে দূরে থাকা গ্রামীণ ও প্রান্তিক জনগোষ্ঠীর কাছে ব্যাংকিং সেবা পৌঁছে দিতে ২০১৩ সালে চালু হয় এ সেবা।

১৮ মে ২০২৫রাজধানীর অলিগলিতে ব্যাঙের ছাতার মতো গজিয়েছে লাইভ বেকারি নামের তাৎক্ষণিক খাদ্যপণ্য উৎপাদন ও বিক্রির দোকান। কিন্তু এগুলোতে মানের বালাই নেই। টাটকা মনে করে ভোক্তা পাউরুটি, বিস্কুট, টোস্ট, কেকসহ যেসব পণ্য কিনে খাচ্ছে, তা স্বাস্থ্যগতভাবে কতটা নিরাপদ, তার কোনো তদারকি নেই।

১৯ ঘণ্টা আগেব্যাংক খাত এক ভয়ংকর সংকটের মুখে। খেলাপি ঋণের হার প্রায় ৩৬ শতাংশে পৌঁছেছে, যা দেশের অর্থনীতিতে চার ধরনের নেতিবাচক চক্র তৈরি হয়েছে। যেখানে মূল্যস্ফীতি বাড়ছে, সুদহার ঊর্ধ্বমুখী, বিনিয়োগ কমছে এবং প্রবৃদ্ধি ধীর হয়ে পড়েছে। মূলত আমানত সঠিক বিনিয়োগে রূপান্তর না হওয়া, ঋণখেলাপির পুনর্বহাল...

১৯ ঘণ্টা আগেসাধারণত শীতের সময় বাজারে আগাম নতুন আলু উঠলে তার দাম কয়েক সপ্তাহ ধরে শতকের ওপরে থাকে। কিন্তু এবার সবজি বিক্রেতারা কয়েক দিনের মধ্যেই নতুন আলুর দাম ৫০ টাকা কেজিতে নামাতে বাধ্য হয়েছেন। চলতি সপ্তাহে আরও কমে ছোট আকারের আলুর দাম ৩৫ টাকা কেজি পর্যন্ত হয়েছে।

১৯ ঘণ্টা আগে