বুধবার, ১০ ডিসেম্বর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

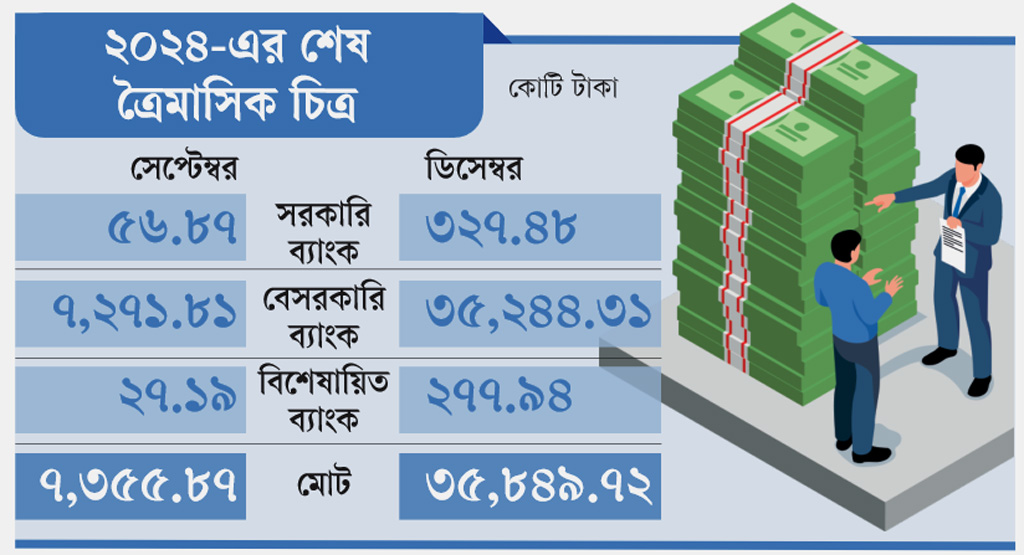

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপিঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল করা হয়েছে মাত্র তিন মাসের ব্যবধানে।

ব্যাংকিং খাতসংশ্লিষ্টরা বলছেন, এতে সাময়িক স্বস্তি তৈরি হলেও পুনঃ তফসিলের এই প্রবণতা আসলে দীর্ঘ মেয়াদে সমস্যা আরও গভীর করছে। ঋণ পুনঃ তফসিলের পরও খেলাপি ঋণের বোঝা বেড়েই চলেছে। ডিসেম্বর শেষে ব্যাংকিং খাতে মোট বিতরণ করা ঋণের পরিমাণ দাঁড়িয়েছে ১৭ লাখ ১১ হাজার ৪০২ কোটি টাকা, যার মধ্যে খেলাপি ঋণের পরিমাণ ৩ লাখ ৪৫ হাজার ৭৬৫ কোটি টাকা, অর্থাৎ বিতরণ করা মোট ঋণের প্রায় ২০ দশমিক ২ শতাংশ এখন খেলাপি।

কেন্দ্রীয় ব্যাংকের তথ্য বলছে, ২০২৪ সালের প্রথম ৯ মাসে তুলনামূলক কম পুনঃ তফসিল হলেও বছরের শেষ প্রান্তিকে হঠাৎ করে এই প্রবণতা তীব্র আকার ধারণ করে। অক্টোবর থেকে ডিসেম্বরের মধ্যে পুনঃ তফসিল হয়েছে ২০ হাজার ৭৩২ কোটি টাকার ঋণ, যেখানে জুলাই থেকে সেপ্টেম্বরের মধ্যে পুনঃ তফসিলের পরিমাণ ছিল ৭ হাজার ৩৫৬ কোটি টাকা। বছরের শেষ সময়ে মাত্র তিন মাসে পুনঃ তফসিলের অঙ্ক প্রায় তিন গুণ বেড়ে যায়।

বিশ্লেষকেরা বলছেন, ২০২২ সালে জাতীয় নির্বাচন সামনে রেখে কেন্দ্রীয় ব্যাংক ঋণ পুনঃ তফসিল নীতিমালা শিথিল করেছিল। তৎকালীন গভর্নর আব্দুর রউফ তালুকদারের নেতৃত্বে মাত্র ২ শতাংশ ডাউনপেমেন্টের বিনিময়ে ঋণ পুনঃ তফসিলের বিশেষ সুযোগ দেওয়া হয়। এই সুযোগে হাজার হাজার কোটি টাকার পুরোনো খেলাপি ঋণ ‘নিয়মিত’ দেখানোর চেষ্টা চলে। এখন দেখা যাচ্ছে, সেই পুনঃ তফসিল করা ঋণগুলোও আবার নতুন করে খেলাপিতে পরিণত হচ্ছে, ফলে ব্যাংকিং খাতের ঝুঁকি আরও বাড়ছে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও বিশিষ্ট অর্থনীতিবিদ ড. মইনুল ইসলাম মনে করেন, পুনঃ তফসিলের নামে খেলাপি ঋণ চাপা দিয়ে লাভ হবে না। তাঁর মতে, বারবার পুনঃ তফসিল করে যাঁরা টাকা লোপাট করেছেন, তাঁদের বিরুদ্ধে কঠোর ব্যবস্থা নিতে হবে। সম্পদ বাজেয়াপ্ত করে জনগণের টাকা ফিরিয়ে আনতে হবে। তবেই ব্যাংকের ওপর সাধারণ মানুষের আস্থা ফিরে আসবে।

ব্যাংকিং খাতের সংকট আরও স্পষ্ট হয়ে উঠেছে রাষ্ট্রমালিকানাধীন ও বেসরকারি ব্যাংকগুলোর পরিসংখ্যানেও। রাষ্ট্রমালিকানাধীন ব্যাংকগুলোর মোট বিতরণ করা ঋণের মধ্যে খেলাপির হার এখন ৪২ দশমিক ৮৩ শতাংশে দাঁড়িয়েছে, যা আগের তিন মাসের তুলনায় বেড়েছে। অন্যদিকে, বেসরকারি বাণিজ্যিক ব্যাংকগুলোর খেলাপি ঋণের হার ১৫ দশমিক ৬০ শতাংশে পৌঁছেছে, যা একইভাবে ঊর্ধ্বমুখী।

অতীতের তথ্য বলছে, ২০২৩ সালে ঋণ পুনঃ তফসিলের পরিমাণ পৌঁছেছিল রেকর্ড ৯১ হাজার ২২১ কোটি টাকায়, যেখানে ২০২২ সালে ছিল ৬৩ হাজার ৭২০ কোটি টাকা। তার আগের বছরগুলোতেও পুনঃ তফসিলের প্রবণতা কম ছিল না, তবে সাম্প্রতিক বছরগুলোতে এটি উদ্বেগজনক হারে বেড়েছে।

বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল।

৯ ঘণ্টা আগে

ইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

৯ ঘণ্টা আগে

কর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

৯ ঘণ্টা আগে

এনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

১১ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল। দিনব্যাপী এই উৎসবমুখর ও জাঁকজমকপূর্ণ আয়োজনে দেশের প্রতিটি স্থান থেকে আবুল খায়ের স্টিলের সব কর্মকর্তা ও কর্মচারী উপস্থিত ছিলেন।

সূচনা বক্তব্যের মাধ্যমে অনুষ্ঠানের উদ্বোধন করা হয়। নামাজ ও খাবারের বিরতির পর একেএসের ঊর্ধ্বতন কর্মকর্তারা সবার উদ্দেশে অনুপ্রেরণামূলক বক্তব্য দেন। বক্তব্যে কোম্পানির সাম্প্রতিক অর্জন ও মাইলফলকগুলো তুলে ধরা হয়। এর মধ্যে রয়েছে—দেশের সবচেয়ে শক্তিশালী রড একেএস টিএমটি বি৭০০ সি-আরের সফল উৎপাদন। বিশ্বের দ্রুততম রোলিং মিল স্থাপন। একেএস এবং কাউ ব্র্যান্ড কালার কোটেড স্টিলের মর্যাদাপূর্ণ সুপারব্র্যান্ড অ্যাওয়ার্ড অর্জন।

এই আলোচনায় প্রযুক্তিগত উদ্ভাবন এবং কর্মীদের সম্মিলিত সাফল্যের প্রতিচ্ছবিও উঠে আসে।

সন্ধ্যায় আয়োজিত সাংস্কৃতিক অনুষ্ঠান ও র্যাফেল ড্র পর্বটি উদ্যাপনকে আরও প্রাণবন্ত করে তোলে। সাংস্কৃতিক অনুষ্ঠানে কিংবদন্তি শিল্পী জেমসের মনোমুগ্ধকর পরিবেশনা ও লেজার শো উপস্থিত সবাইকে মাতিয়ে রাখে।

সমাপনী ভাষণে একেএস পরিবারের প্রত্যেক সদস্যকে অনুষ্ঠানে উপস্থিত থাকার জন্য ধন্যবাদ জানান হয়। এরপর নৈশভোজ ও ডিজে সেশনের মাধ্যমে অনুষ্ঠানের সমাপ্তি ঘোষণা করা হয়।

বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল। দিনব্যাপী এই উৎসবমুখর ও জাঁকজমকপূর্ণ আয়োজনে দেশের প্রতিটি স্থান থেকে আবুল খায়ের স্টিলের সব কর্মকর্তা ও কর্মচারী উপস্থিত ছিলেন।

সূচনা বক্তব্যের মাধ্যমে অনুষ্ঠানের উদ্বোধন করা হয়। নামাজ ও খাবারের বিরতির পর একেএসের ঊর্ধ্বতন কর্মকর্তারা সবার উদ্দেশে অনুপ্রেরণামূলক বক্তব্য দেন। বক্তব্যে কোম্পানির সাম্প্রতিক অর্জন ও মাইলফলকগুলো তুলে ধরা হয়। এর মধ্যে রয়েছে—দেশের সবচেয়ে শক্তিশালী রড একেএস টিএমটি বি৭০০ সি-আরের সফল উৎপাদন। বিশ্বের দ্রুততম রোলিং মিল স্থাপন। একেএস এবং কাউ ব্র্যান্ড কালার কোটেড স্টিলের মর্যাদাপূর্ণ সুপারব্র্যান্ড অ্যাওয়ার্ড অর্জন।

এই আলোচনায় প্রযুক্তিগত উদ্ভাবন এবং কর্মীদের সম্মিলিত সাফল্যের প্রতিচ্ছবিও উঠে আসে।

সন্ধ্যায় আয়োজিত সাংস্কৃতিক অনুষ্ঠান ও র্যাফেল ড্র পর্বটি উদ্যাপনকে আরও প্রাণবন্ত করে তোলে। সাংস্কৃতিক অনুষ্ঠানে কিংবদন্তি শিল্পী জেমসের মনোমুগ্ধকর পরিবেশনা ও লেজার শো উপস্থিত সবাইকে মাতিয়ে রাখে।

সমাপনী ভাষণে একেএস পরিবারের প্রত্যেক সদস্যকে অনুষ্ঠানে উপস্থিত থাকার জন্য ধন্যবাদ জানান হয়। এরপর নৈশভোজ ও ডিজে সেশনের মাধ্যমে অনুষ্ঠানের সমাপ্তি ঘোষণা করা হয়।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫ইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

৯ ঘণ্টা আগেকর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

৯ ঘণ্টা আগেএনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

১১ ঘণ্টা আগেআজকের পত্রিকা ডেস্ক

ইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

সভায় এক্সিকিউটিভ কমিটির চেয়ারম্যান মোহাম্মদ খুরশীদ ওয়াহাব, অডিট কমিটির চেয়ারম্যান মো. আবদুস সালাম, এফসিএ, এফসিএস, রিস্ক ম্যানেজমেন্ট কমিটির চেয়ারম্যান প্রফেসর ড. এম মাসুদ রহমান, স্বতন্ত্র পরিচালক মো. আবদুল জলিল, ম্যানেজিং ডাইরেক্টর মো. ওমর ফারুক খাঁন, শরী’আহ সুপারভাইজরি কাউন্সলিরে সদস্য সচিব প্রফেসর ড. মুহাম্মাদ আব্দুস সামাদ এবং কোম্পানি সেক্রেটারি মো. হাবিবুর রহমান উপস্থিত ছিলেন।

ইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

সভায় এক্সিকিউটিভ কমিটির চেয়ারম্যান মোহাম্মদ খুরশীদ ওয়াহাব, অডিট কমিটির চেয়ারম্যান মো. আবদুস সালাম, এফসিএ, এফসিএস, রিস্ক ম্যানেজমেন্ট কমিটির চেয়ারম্যান প্রফেসর ড. এম মাসুদ রহমান, স্বতন্ত্র পরিচালক মো. আবদুল জলিল, ম্যানেজিং ডাইরেক্টর মো. ওমর ফারুক খাঁন, শরী’আহ সুপারভাইজরি কাউন্সলিরে সদস্য সচিব প্রফেসর ড. মুহাম্মাদ আব্দুস সামাদ এবং কোম্পানি সেক্রেটারি মো. হাবিবুর রহমান উপস্থিত ছিলেন।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল।

৯ ঘণ্টা আগেকর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

৯ ঘণ্টা আগেএনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

১১ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

কর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

আজ মঙ্গলবার কেন্দ্রীয় ব্যাংক এ-সংক্রান্ত একটি সার্কুলার জারি করে সব ব্যাংকে পাঠানো হয়েছে।

সার্কুলারে বলা হয়, ব্যাংকিং খাতের বর্তমান পরিস্থিতিতে আনরিয়েলাইজড বা নগদায়ন না করা আয়ের ভিত্তিতে বোনাস দেওয়া আর্থিক শৃঙ্খলা ও সুশাসনের পরিপন্থী। তাই এখন থেকে শুধু নির্ধারিত নিট মুনাফা অর্জন করতে পারলেই উৎসাহ বোনাস দেওয়ার অনুমতি পাবে ব্যাংকগুলো।

আরও বলা হয়, পুঞ্জীভূত মুনাফা থেকে কোনো ধরনের উৎসাহ বোনাস দেওয়া যাবে না। রেগুলেটরি মূলধন বা প্রভিশনের ঘাটতি থাকলে বোনাস দেওয়া নিষিদ্ধ। প্রভিশন সংরক্ষণে বাড়তি সময় পাওয়া ব্যাংকগুলোও সেই সময়কাল মুনাফা হিসাবের ক্ষেত্রে দেখাতে পারবে না। বোনাস প্রদানে ব্যাংকগুলোকে বিভিন্ন কর্মসূচির উন্নতি ও খেলাপি ঋণ পুনরুদ্ধারে দৃশ্যমান সাফল্য বিবেচনায় নিতে হবে।

এদিকে রাষ্ট্রীয় মালিকানাধীন ব্যাংকের ক্ষেত্রে সরকারের বিদ্যমান নির্দেশিকা কার্যকর থাকবে, যেখানে নিট মুনাফা ছাড়া বোনাস না দেওয়ার কথা স্পষ্টভাবে উল্লেখ আছে। তবে কোনো ব্যাংক নির্দিষ্ট সূচকে উল্লেখযোগ্য অগ্রগতি অর্জন করলে সংশ্লিষ্ট মন্ত্রণালয়ের কাছে বিশেষ বোনাসের জন্য আবেদন করতে পারবে।

কর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

আজ মঙ্গলবার কেন্দ্রীয় ব্যাংক এ-সংক্রান্ত একটি সার্কুলার জারি করে সব ব্যাংকে পাঠানো হয়েছে।

সার্কুলারে বলা হয়, ব্যাংকিং খাতের বর্তমান পরিস্থিতিতে আনরিয়েলাইজড বা নগদায়ন না করা আয়ের ভিত্তিতে বোনাস দেওয়া আর্থিক শৃঙ্খলা ও সুশাসনের পরিপন্থী। তাই এখন থেকে শুধু নির্ধারিত নিট মুনাফা অর্জন করতে পারলেই উৎসাহ বোনাস দেওয়ার অনুমতি পাবে ব্যাংকগুলো।

আরও বলা হয়, পুঞ্জীভূত মুনাফা থেকে কোনো ধরনের উৎসাহ বোনাস দেওয়া যাবে না। রেগুলেটরি মূলধন বা প্রভিশনের ঘাটতি থাকলে বোনাস দেওয়া নিষিদ্ধ। প্রভিশন সংরক্ষণে বাড়তি সময় পাওয়া ব্যাংকগুলোও সেই সময়কাল মুনাফা হিসাবের ক্ষেত্রে দেখাতে পারবে না। বোনাস প্রদানে ব্যাংকগুলোকে বিভিন্ন কর্মসূচির উন্নতি ও খেলাপি ঋণ পুনরুদ্ধারে দৃশ্যমান সাফল্য বিবেচনায় নিতে হবে।

এদিকে রাষ্ট্রীয় মালিকানাধীন ব্যাংকের ক্ষেত্রে সরকারের বিদ্যমান নির্দেশিকা কার্যকর থাকবে, যেখানে নিট মুনাফা ছাড়া বোনাস না দেওয়ার কথা স্পষ্টভাবে উল্লেখ আছে। তবে কোনো ব্যাংক নির্দিষ্ট সূচকে উল্লেখযোগ্য অগ্রগতি অর্জন করলে সংশ্লিষ্ট মন্ত্রণালয়ের কাছে বিশেষ বোনাসের জন্য আবেদন করতে পারবে।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল।

৯ ঘণ্টা আগেইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

৯ ঘণ্টা আগেএনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

১১ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

ভ্যাটব্যবস্থাকে পুরোপুরি ডিজিটাল ও সহজ করার লক্ষ্যে জাতীয় রাজস্ব বোর্ড (এনবিআর) এক নতুন পর্যায়ে এগোচ্ছে। মাত্র একটি ক্লিকেই ভ্যাট পরিশোধের সুযোগ ইতিমধ্যে পরীক্ষামূলকভাবে চালু হয়েছে এবং বড় কয়েকটি প্রতিষ্ঠান এটি ব্যবহারও শুরু করেছে।

এনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

আজ মঙ্গলবার রাজধানীর আগারগাঁওয়ে রাজস্ব ভবনে জাতীয় ভ্যাট দিবস ও ভ্যাট সপ্তাহ উপলক্ষে আয়োজিত সংবাদ সম্মেলনে এসব তথ্য জানান অভ্যন্তরীণ সম্পদ বিভাগের (আইআরডি) সচিব ও এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান।

মো. আবদুর রহমান বলেন, দেশের বড় একটি অংশের ব্যবসাপ্রতিষ্ঠান এখনো ভ্যাট নিবন্ধনের বাইরে রয়েছে। আগামী বছর এমন একটি মেকানিজম চালু করা হবে, যার মাধ্যমে ভ্যাট নিবন্ধন ছাড়া ব্যবসার সুযোগ থাকবে না। বর্তমানে নিবন্ধিত ভ্যাটদাতা প্রতিষ্ঠান ৬ লাখ ৪৪ হাজার; লক্ষ্য আগামী এক থেকে দুই বছরের মধ্যে তা ৩০ থেকে ৪০ লাখে উন্নীত করা। শুধু চলতি মাসেই ১ লাখ নতুন প্রতিষ্ঠানকে নিবন্ধনের আওতায় আনার পরিকল্পনা রয়েছে।

এনবিআর চেয়ারম্যান জানান, ভ্যাট দিবসের প্রতিপাদ্য—‘সময়মতো নিবন্ধন নিব, সঠিকভাবে ভ্যাট দিব’—ধরে আগামীকাল বুধবার সারা দেশে ভ্যাট দিবস পালিত হবে। ১০ থেকে ১৫ ডিসেম্বর চলবে ভ্যাট সপ্তাহ। তবে নীতিমালা চূড়ান্ত না হওয়ায় এ বছরও স্থগিত থাকছে ভ্যাট পুরস্কার।

রিটার্ন জমাদানেও বড় পরিবর্তন আসছে বলে জানান মো. আবদুর রহমান খান। গত অর্থবছরে ১৭ লাখ ই-রিটার্ন জমা পড়লেও চলতি অর্থবছরে তা ৪০ লাখে পৌঁছানোর আশা করা হচ্ছে। ইতিমধ্যে জমা পড়েছে ২২ লাখ রিটার্ন। ভ্যাট আদায়েও গতি এসেছে—গত অর্থবছরে মোট রাজস্বের ৩৮ শতাংশ এসেছে ভ্যাট থেকে আর চলতি অর্থবছরের প্রথম মাসেই ভ্যাট আদায় আগের বছরের একই সময়ের তুলনায় বেড়েছে ২২ শতাংশ।

করদাতাদের ঝামেলা কমাতে ই-রিটার্নে ব্যবহৃত ব্যাংকসংক্রান্ত চারটি তথ্য স্বয়ংক্রিয়ভাবে যাচাইয়ের ব্যবস্থা করা হচ্ছে বলে জানান আবদুর রহমান।

এনবিআর চেয়ারম্যান বলেন, করদাতারা মনে করেন, রাজস্ব কর্মকর্তারা এসব তথ্য দেখতে পারবেন—এটি ভুল ধারণা।

চলতি অর্থবছরে রাজস্ব লক্ষ্যমাত্রা ৫৫ হাজার কোটি টাকা বাড়ানো হয়েছে কেন—এ প্রশ্নের জবাবে আবদুর রহমান বলেন, রাজস্ব আদায় বাড়ানোর বাস্তব প্রয়োজন থেকেই এ লক্ষ্য নির্ধারণ। তবে কারও ওপর হয়রানি বা অতিরিক্ত চাপ সৃষ্টি করা হবে না; মূলত যাঁরা রাজস্ব ফাঁকি দিচ্ছেন, তাঁদের ক্ষেত্রেই কঠোরতা বাড়ানো হবে।

আমদানি করা মোবাইল ফোনে কর কমানোর সম্ভাবনা নিয়ে প্রশ্ন করা হলে এনবিআর চেয়ারম্যান বলেন, এটি সম্পূর্ণ রাষ্ট্রীয় সিদ্ধান্ত; এককভাবে এনবিআর এ বিষয়ে সিদ্ধান্ত নিতে পারে না।

সংবাদ সম্মেলনে উপস্থিত ছিলেন এনবিআরের সদস্য (মূসক নীতি) মো. আজিজুর রহমানসহ সংশ্লিষ্ট অন্য কর্মকর্তারা।

ভ্যাটব্যবস্থাকে পুরোপুরি ডিজিটাল ও সহজ করার লক্ষ্যে জাতীয় রাজস্ব বোর্ড (এনবিআর) এক নতুন পর্যায়ে এগোচ্ছে। মাত্র একটি ক্লিকেই ভ্যাট পরিশোধের সুযোগ ইতিমধ্যে পরীক্ষামূলকভাবে চালু হয়েছে এবং বড় কয়েকটি প্রতিষ্ঠান এটি ব্যবহারও শুরু করেছে।

এনবিআর জানিয়েছে, শিগগির এ পদ্ধতি সারা দেশে চালু করা হবে, যাতে সব ধরনের ব্যবসাপ্রতিষ্ঠান স্বয়ংক্রিয়ভাবে ভ্যাটের আওতায় আসে এবং নিবন্ধন ছাড়া আর কেউ ব্যবসা চালাতে না পারে।

আজ মঙ্গলবার রাজধানীর আগারগাঁওয়ে রাজস্ব ভবনে জাতীয় ভ্যাট দিবস ও ভ্যাট সপ্তাহ উপলক্ষে আয়োজিত সংবাদ সম্মেলনে এসব তথ্য জানান অভ্যন্তরীণ সম্পদ বিভাগের (আইআরডি) সচিব ও এনবিআর চেয়ারম্যান মো. আবদুর রহমান খান।

মো. আবদুর রহমান বলেন, দেশের বড় একটি অংশের ব্যবসাপ্রতিষ্ঠান এখনো ভ্যাট নিবন্ধনের বাইরে রয়েছে। আগামী বছর এমন একটি মেকানিজম চালু করা হবে, যার মাধ্যমে ভ্যাট নিবন্ধন ছাড়া ব্যবসার সুযোগ থাকবে না। বর্তমানে নিবন্ধিত ভ্যাটদাতা প্রতিষ্ঠান ৬ লাখ ৪৪ হাজার; লক্ষ্য আগামী এক থেকে দুই বছরের মধ্যে তা ৩০ থেকে ৪০ লাখে উন্নীত করা। শুধু চলতি মাসেই ১ লাখ নতুন প্রতিষ্ঠানকে নিবন্ধনের আওতায় আনার পরিকল্পনা রয়েছে।

এনবিআর চেয়ারম্যান জানান, ভ্যাট দিবসের প্রতিপাদ্য—‘সময়মতো নিবন্ধন নিব, সঠিকভাবে ভ্যাট দিব’—ধরে আগামীকাল বুধবার সারা দেশে ভ্যাট দিবস পালিত হবে। ১০ থেকে ১৫ ডিসেম্বর চলবে ভ্যাট সপ্তাহ। তবে নীতিমালা চূড়ান্ত না হওয়ায় এ বছরও স্থগিত থাকছে ভ্যাট পুরস্কার।

রিটার্ন জমাদানেও বড় পরিবর্তন আসছে বলে জানান মো. আবদুর রহমান খান। গত অর্থবছরে ১৭ লাখ ই-রিটার্ন জমা পড়লেও চলতি অর্থবছরে তা ৪০ লাখে পৌঁছানোর আশা করা হচ্ছে। ইতিমধ্যে জমা পড়েছে ২২ লাখ রিটার্ন। ভ্যাট আদায়েও গতি এসেছে—গত অর্থবছরে মোট রাজস্বের ৩৮ শতাংশ এসেছে ভ্যাট থেকে আর চলতি অর্থবছরের প্রথম মাসেই ভ্যাট আদায় আগের বছরের একই সময়ের তুলনায় বেড়েছে ২২ শতাংশ।

করদাতাদের ঝামেলা কমাতে ই-রিটার্নে ব্যবহৃত ব্যাংকসংক্রান্ত চারটি তথ্য স্বয়ংক্রিয়ভাবে যাচাইয়ের ব্যবস্থা করা হচ্ছে বলে জানান আবদুর রহমান।

এনবিআর চেয়ারম্যান বলেন, করদাতারা মনে করেন, রাজস্ব কর্মকর্তারা এসব তথ্য দেখতে পারবেন—এটি ভুল ধারণা।

চলতি অর্থবছরে রাজস্ব লক্ষ্যমাত্রা ৫৫ হাজার কোটি টাকা বাড়ানো হয়েছে কেন—এ প্রশ্নের জবাবে আবদুর রহমান বলেন, রাজস্ব আদায় বাড়ানোর বাস্তব প্রয়োজন থেকেই এ লক্ষ্য নির্ধারণ। তবে কারও ওপর হয়রানি বা অতিরিক্ত চাপ সৃষ্টি করা হবে না; মূলত যাঁরা রাজস্ব ফাঁকি দিচ্ছেন, তাঁদের ক্ষেত্রেই কঠোরতা বাড়ানো হবে।

আমদানি করা মোবাইল ফোনে কর কমানোর সম্ভাবনা নিয়ে প্রশ্ন করা হলে এনবিআর চেয়ারম্যান বলেন, এটি সম্পূর্ণ রাষ্ট্রীয় সিদ্ধান্ত; এককভাবে এনবিআর এ বিষয়ে সিদ্ধান্ত নিতে পারে না।

সংবাদ সম্মেলনে উপস্থিত ছিলেন এনবিআরের সদস্য (মূসক নীতি) মো. আজিজুর রহমানসহ সংশ্লিষ্ট অন্য কর্মকর্তারা।

দেশের ব্যাংকিং খাতে আবারও ঋণ পুনঃ তফসিলের হিড়িক পড়েছে। পুরোনো ধারাবাহিকতায় বছরের পর বছর ঋণ পুনঃ তফসিল করে আড়াল করা হচ্ছে প্রকৃত খেলাপি ঋণের চিত্র। বাংলাদেশ ব্যাংকের সর্বশেষ প্রতিবেদন বলছে, ২০২৪ সালে প্রায় ৫৭ হাজার কোটি টাকার ঋণ পুনঃ তফসিল হয়েছে। এর বড় একটি অংশ, প্রায় ৩৬ হাজার কোটি টাকা পুনঃ তফসিল কর

২৮ এপ্রিল ২০২৫বাংলাদেশের সর্বোচ্চ ইস্পাত উৎপাদনক্ষমতাসম্পন্ন প্রতিষ্ঠান আবুল খায়ের স্টিল (একেএস) ৬ ডিসেম্বর তাদের সব কর্মীকে নিয়ে ‘একেএস-একসাথে আগামীর পথে’ শীর্ষক একটি অনুষ্ঠানের আয়োজন করেছিল।

৯ ঘণ্টা আগেইসলামী ব্যাংক বাংলাদেশ পিএলসির পরিচালনা পরিষদের বোর্ড সভা অনুষ্ঠিত হয়েছে। গতকাল সোমবার (৮ ডসিম্বের) ইসলামী ব্যাংক টাওয়ারে এই সভা অনুষ্ঠিত হয়। ব্যাংকের চেয়ারম্যান প্রফেসর ড. এম জুবায়দুর রহমান এতে সভাপতিত্ব করেন।

৯ ঘণ্টা আগেকর ও সঞ্চিতি সংরক্ষণের পর নিট মুনাফা অর্জন না করলে কোনো ব্যাংকই আর উৎসাহ বোনাস দিতে পারবে না। পাশাপাশি মূলধন সংরক্ষণ ঘাটতি, প্রভিশন ঘাটতি বা পুঞ্জীভূত মুনাফা থেকেই বোনাস দেওয়ার পথও পুরোপুরি বন্ধ করে দেওয়া হয়েছে।

৯ ঘণ্টা আগে