সোমবার, ০৩ নভেম্বর ২০২৫

আনিকা জীনাত, ঢাকা

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এই কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবার জন্য ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবেন না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ, বিশেষ কিছু যোগ্যতার প্রমাণ দিতে পারলেই ক্রেডিট কার্ড পাওয়া যাবে।

ক্রেডিট কার্ডে নেওয়া ঋণ নির্দিষ্ট সময়ের মধ্যে পরিশোধ করতে হয়। প্রতি মাসে নির্দিষ্ট সময়ের মধ্যে এই টাকা ফেরত দিতে হয়। টাকা ফেরত দিতে দেরি হলে সুদ দিতে হয়। কোনো কারণে সুদ দিতে দেরি করলে ঋণের পরিমাণ বাড়তে থাকে।

ডিজিটাল ওয়ালেটে ভার্চুয়াল কার্ড রেখে স্মার্টফোন দিয়েও কেনাকাটা করা যায়। ক্রেডিট কার্ড দিয়ে এটিএম বুথ থেকে টাকা তোলা যায়। চিপযুক্ত কার্ডটিতে থাকে ব্যবহারকারীর নাম, ১৬ সংখ্যার কার্ড নম্বর, মেয়াদ শেষের তারিখ, সিসিভি, ব্যবহারকারীর নাম। ক্রেডিট কার্ড ব্যবহারের বেশ কিছু সুবিধা রয়েছে। এটি পাওয়ার যোগ্যতা নিয়ে আলোচনার আগে এই সুবিধাগুলো জেনে নেওয়া যাক।

ক্রেডিট কার্ড ব্যবহারের সুবিধা

ক্রেডিট কার্ড ব্যবহারে অসুবিধা

ক্রেডিট কার্ড ব্যবহারে অসুবিধা

ক্রেডিট কার্ডের ধরন

পারচেজ কার্ড, মানি ট্রান্সফার কার্ড, রিওয়ার্ডস ক্রেডিট কার্ড, ক্রেডিট বিল্ডার কার্ড, ওভারসিস কার্ড

ক্রেডিট কার্ড, ডেবিট কার্ড ও প্রি-পেইড কার্ডের পার্থক্য

যেভাবে ক্রেডিট কার্ড নেবেন

প্রথমেই প্রয়োজন হবে একটি ব্যাংক অ্যাকাউন্ট। এতে রাখতে হবে নির্দিষ্ট পরিমাণ অর্থ। এর সঙ্গে প্রয়োজন হবে ন্যাশনাল আইডি কার্ড, পাসপোর্ট সাইজ ছবি দুই কপি, পুরোনো ব্যাংক হিসাবপত্র, নমিনির পরিচয়পত্র এবং তাঁর ছবি ও স্বাক্ষর। এসব জোগাড় হলে ব্যাংক কর্তৃপক্ষের কাছে গিয়ে কার্ড তৈরির নিয়ম জেনে নিতে হবে। তারা যাচাই করে দেখবে আপনি ক্রেডিট কার্ড পাওয়ার যোগ্য কি না।

যোগ্যতা

যোগ্যতা

যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবেন না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। এ ক্ষেত্রেও আবার পেশাগত দিক বিবেচনায় নানা মানদণ্ড রয়েছে।

ব্যবসায়ীদের ক্ষেত্রে

ব্যাংক অ্যাকাউন্টের বয়স হতে হবে অন্তত এক বছর, যাতে অন্তত ১০ লাখ টাকার লেনদেন হতে হবে। এর পাশাপাশি প্রয়োজন হবে জাতীয় পরিচয়পত্র, দুই কপি ছবি, ট্রেড লাইসেন্স ও রেফারেন্স।

চাকরিজীবীদের ক্ষেত্রে

ছয় মাসের ব্যাংক হিসাব দেখাতে হবে। মাসিক বেতন হতে হবে ৩০ হাজার টাকার বেশি। চাকরির বয়সও ছয় মাসের কম হওয়া চলবে না। কার্ডের জন্য আবেদন করতে আরও প্রয়োজন হবে ট্যাক্স আইডেনটিফিকেশন নাম্বার বা টিন সার্টিফিকেট, দুই কপি ছবি, জাতীয় পরিচয়পত্র, রেফারেন্স।

অন্য পেশাজীবীদের ক্ষেত্রে

যে পেশায় আছেন, সেখানকার আইডি কার্ড বা এমন কোনো প্রমাণপত্র দেখাতে হবে। সঙ্গে লাগবে দুই কপি ছবি, জাতীয় পরিচয়পত্র, বিদ্যুৎ কিংবা গ্যাস বিলের কপি ও রেফারেন্স।

তবে আপনি সব দিক থেকে যোগ্য হলে যে ব্যাংকে আপনার অ্যাকাউন্ট আছে, তারাও উদ্যোগী হয়ে আপনার সঙ্গে যোগাযোগ করতে পারে।

আন্তর্জাতিক ক্রেডিট কার্ড

ইন্টারন্যাশনাল ক্রেডিট কার্ড করতে চাইলে ব্যাংকের কাছে আবেদন করতে হবে। বিদেশে যাওয়ার আগে ক্রেডিট কার্ড তৈরি করলে বিদেশের এটিএম বুথগুলো (প্রায়) থেকেও অর্থ তোলা যাবে। বিদেশে খরচ করতে করতে টাকা শেষ করে ফেললে বিপদ। তাই যত খরচ করবেন, ফিরে এসে তত ফেরত দিলেই হবে। ক্রেডিট কার্ড থাকলে হাত খালি হওয়ার ভয় থাকে না। মনে রাখা দরকার—বিদেশে খরচের জন্য সিঙ্গেল কারেন্সি নয়, ডুয়েল কারেন্সি কার্ড করতে হবে।

যেভাবে ব্যবহার করবেন

কার্ড পাওয়ার এক থেকে তিন কার্যদিবসের মধ্যে তা সক্রিয় হয়। ব্যাংক থেকে দেওয়া গোপন পিন নম্বর দিয়ে এটিএম বুথ থেকে টাকা তোলা যাবে। টাকা তোলার আগে দেখতে হবে কার্ডটি ভিসা, মাস্টারকার্ড, নাকি অন্য নেটওয়ার্কের। প্রতি মাসে সর্বোচ্চ কত খরচ করা যাবে, তা জেনে নিতে হবে। নয়তো অর্থ পরিশোধ করতে গিয়ে সমস্যায় পড়বেন।

অনলাইনে ক্রেডিট কার্ড তৈরি নিয়ম

যে ব্যাংকে অ্যাকাউন্ট আছে, সে ব্যাংকের ওয়েবসাইটে ভিজিট করতে হবে। ক্রেডিট কার্ড লিখে সার্চ দিলেই এ-সংক্রান্ত লিংক চলে আসবে। তাতে ক্লিক করে কার্ড পাওয়ার যোগ্যতা ও কার্ডের ফি জেনে নিতে হবে। সেখানে থাকা ফরম পূরণ করে আবেদন করতে হবে। প্রয়োজনীয় কাগজপত্র জমা দিতে হবে স্ক্যান করে।

ক্রেডিট কার্ডের খরচ

সব ব্যাংকের চার্জ এক নয়। কোন খাতে কত টাকা কেটে নেওয়া হবে, তা ব্যাংকের ওয়েবসাইট থেকে বা কাস্টমার কেয়ার সার্ভিসে ফোন করে জেনে নিতে হবে।

কয়েকটি ব্যাংকের ক্রেডিট কার্ড

কয়েকটি ব্যাংকের ক্রেডিট কার্ড

বিভিন্ন ব্যাংক এই ক্রেডিট কার্ড সেবা দেয়। এর মধ্যে কয়েকটি ব্যাংকের সেবা বেশ জনপ্রিয়, যেগুলোর মধ্যে রয়েছে—

সিটি ব্যাংক

ক্রেডিট কার্ড সার্ভিসেস ফরমস সেকশনে গিয়ে ডাউনলোড ফরমসে ক্লিক করতে হবে। এরপর দুই পৃষ্ঠার একটি ফরম ডাউনলোড হলে তা পূরণ করে ব্যাংকে গিয়ে জমা দিতে হবে। ফরমের ঠিক নিচেই থাকবে কার্ড-সংক্রান্ত ফিয়ের বিস্তারিত।

ব্র্যাক ব্যাংক

ব্যাংকের ওয়েবসাইটে গিয়ে ক্রেডিট কার্ড সেকশনে ছয়টি ভিন্ন অফারের কার্ড পাওয়া যাবে। লার্ন মোরে ক্লিক করে ক্রেডিট কার্ড ব্যবহারের সুবিধাগুলো জানা যাবে। এর নিচে থাকবে প্রয়োজনীয় কাগজপত্র, কার্ডের ফি ও অ্যাপ্লাই নাও অপশন। অ্যাপ্লাই বাটনে ক্লিক করে কয়েকটি তথ্য সাবমিট করলে ব্যাংক কর্তৃপক্ষই আপনার সঙ্গে যোগাযোগ করবে।

স্ট্যান্ডার্ড চার্টার্ড ব্যাংক

ক্রেডিট কার্ডের সেকশনে গিয়ে অ্যাপ্লাই নাও বাটনে ক্লিক করতে হবে। এরপর নাম, যোগাযোগের তথ্য, শহর, মেইল ঠিকানা দিয়ে ‘ওকে নেক্সট’ অপশনে ক্লিক করতে হবে। এতে ব্যাংক কর্তৃপক্ষই যোগাযোগ করবে।

ইস্টার্ন ব্যাংক

এ ব্যাংকের এ ধরনের মোট ১৯টি অফার রয়েছে। যেকোনো একটিতে ক্লিক করে অ্যাপ্লাই নাওতে ক্লিক করলে তথ্য জমা দেওয়ার জন্য ছোট্ট একটি ফরম চলে আসবে। প্রয়োজনীয় তথ্য দিয়ে সাবমিট করতে হবে। ব্যাংকের প্রতিনিধিকে ফোন করার সুযোগ দিতে একটি ঘরে টিক দিতে হবে।

ও ডিসকভার লেখা থাকে। ছবি: পেক্সেলস ডটকমের সৌজন্যে") প্রিমিয়ার ব্যাংক

প্রিমিয়ার ব্যাংক

প্রিমিয়াম ব্যাংকের চার ধরনের কার্ড আছে। কার্ডের নিচে লার্ন মোর অপশনে ক্লিক করে অনলাইন অ্যাপ্লিকেশন ফরমটি পূরণ করতে হবে।

যমুনা ক্রেডিট কার্ড

ব্যাংকের ওয়েবসাইটে গিয়ে যমুনা ভিসা কার্ডের জন্য আবেদন করা যাবে। সেখানে কার্ডের ইন্টারেস্ট রেট, ফি, চার্জ, শর্ত ও প্রয়োজনীয় কাগজপত্রের বিষয়ে তথ্য রয়েছে। গেট দিস ক্রেডিট কার্ড অপশনে ক্লিক করলে ৫টি বিষয়ে প্রশ্নের উত্তর দিতে হবে।

ডাচ্-বাংলা ব্যাংক

ডাচ্-বাংলা ব্যাংকে ১০ ধরনের কার্ড আছে। এগুলো হলো মাস্টারকার্ড টাইটেনিয়াম, ভিসা প্লাটিনাম, ভিসা ক্ল্যাসিক লোকাল, ভিসা গোল্ড লোকাল, ভিসা ক্ল্যাসিক ইন্টারন্যাশনাল, ভিসা গোল্ড ইন্টারন্যাশনাল, ভিসা গোল্ড ক্ল্যাসিক ইন্টারন্যাশনাল, মাস্টারকার্ড গোল্ড ইন্টারন্যাশনাল, মাস্টারকার্ড ক্ল্যাসিক লোকাল, মাস্টারকার্ড গোল্ড লোকাল, মাস্টারকার্ড ক্ল্যাসিক ইন্টারন্যাশনাল। এগুলোর ওপরে ক্লিক করলে কার্ড সম্পর্কে বিস্তারিত তথ্য চলে আসবে। কার্ডের বিস্তারিত জেনে অ্যাপ্লাই বাটনে ক্লিক করতে হবে। এতে ক্রেডিট কার্ড অ্যাপ্লিকেশন ডাউনলোড করা যাবে। ফরম পূরণ করে ব্যাংকে জমা দিতে হবে।

ট্রাস্ট ব্যাংক

ট্রাস্ট ব্যাংকে চার ধরনের কার্ড পাওয়া যাবে। এগুলোর নিচে থাকা রিড মোর অপশনে ক্লিক করলে কার্ডের বিস্তারিত চলে আসবে। কার্ড পাওয়ার শর্তগুলো সেখানে বিস্তারিত দেওয়া আছে।

আরও পড়ুন:

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এই কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবার জন্য ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবেন না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ, বিশেষ কিছু যোগ্যতার প্রমাণ দিতে পারলেই ক্রেডিট কার্ড পাওয়া যাবে।

ক্রেডিট কার্ডে নেওয়া ঋণ নির্দিষ্ট সময়ের মধ্যে পরিশোধ করতে হয়। প্রতি মাসে নির্দিষ্ট সময়ের মধ্যে এই টাকা ফেরত দিতে হয়। টাকা ফেরত দিতে দেরি হলে সুদ দিতে হয়। কোনো কারণে সুদ দিতে দেরি করলে ঋণের পরিমাণ বাড়তে থাকে।

ডিজিটাল ওয়ালেটে ভার্চুয়াল কার্ড রেখে স্মার্টফোন দিয়েও কেনাকাটা করা যায়। ক্রেডিট কার্ড দিয়ে এটিএম বুথ থেকে টাকা তোলা যায়। চিপযুক্ত কার্ডটিতে থাকে ব্যবহারকারীর নাম, ১৬ সংখ্যার কার্ড নম্বর, মেয়াদ শেষের তারিখ, সিসিভি, ব্যবহারকারীর নাম। ক্রেডিট কার্ড ব্যবহারের বেশ কিছু সুবিধা রয়েছে। এটি পাওয়ার যোগ্যতা নিয়ে আলোচনার আগে এই সুবিধাগুলো জেনে নেওয়া যাক।

ক্রেডিট কার্ড ব্যবহারের সুবিধা

ক্রেডিট কার্ড ব্যবহারে অসুবিধা

ক্রেডিট কার্ডের ধরন

পারচেজ কার্ড, মানি ট্রান্সফার কার্ড, রিওয়ার্ডস ক্রেডিট কার্ড, ক্রেডিট বিল্ডার কার্ড, ওভারসিস কার্ড

ক্রেডিট কার্ড, ডেবিট কার্ড ও প্রি-পেইড কার্ডের পার্থক্য

যেভাবে ক্রেডিট কার্ড নেবেন

প্রথমেই প্রয়োজন হবে একটি ব্যাংক অ্যাকাউন্ট। এতে রাখতে হবে নির্দিষ্ট পরিমাণ অর্থ। এর সঙ্গে প্রয়োজন হবে ন্যাশনাল আইডি কার্ড, পাসপোর্ট সাইজ ছবি দুই কপি, পুরোনো ব্যাংক হিসাবপত্র, নমিনির পরিচয়পত্র এবং তাঁর ছবি ও স্বাক্ষর। এসব জোগাড় হলে ব্যাংক কর্তৃপক্ষের কাছে গিয়ে কার্ড তৈরির নিয়ম জেনে নিতে হবে। তারা যাচাই করে দেখবে আপনি ক্রেডিট কার্ড পাওয়ার যোগ্য কি না।

যোগ্যতা

যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবেন না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। এ ক্ষেত্রেও আবার পেশাগত দিক বিবেচনায় নানা মানদণ্ড রয়েছে।

ব্যবসায়ীদের ক্ষেত্রে

ব্যাংক অ্যাকাউন্টের বয়স হতে হবে অন্তত এক বছর, যাতে অন্তত ১০ লাখ টাকার লেনদেন হতে হবে। এর পাশাপাশি প্রয়োজন হবে জাতীয় পরিচয়পত্র, দুই কপি ছবি, ট্রেড লাইসেন্স ও রেফারেন্স।

চাকরিজীবীদের ক্ষেত্রে

ছয় মাসের ব্যাংক হিসাব দেখাতে হবে। মাসিক বেতন হতে হবে ৩০ হাজার টাকার বেশি। চাকরির বয়সও ছয় মাসের কম হওয়া চলবে না। কার্ডের জন্য আবেদন করতে আরও প্রয়োজন হবে ট্যাক্স আইডেনটিফিকেশন নাম্বার বা টিন সার্টিফিকেট, দুই কপি ছবি, জাতীয় পরিচয়পত্র, রেফারেন্স।

অন্য পেশাজীবীদের ক্ষেত্রে

যে পেশায় আছেন, সেখানকার আইডি কার্ড বা এমন কোনো প্রমাণপত্র দেখাতে হবে। সঙ্গে লাগবে দুই কপি ছবি, জাতীয় পরিচয়পত্র, বিদ্যুৎ কিংবা গ্যাস বিলের কপি ও রেফারেন্স।

তবে আপনি সব দিক থেকে যোগ্য হলে যে ব্যাংকে আপনার অ্যাকাউন্ট আছে, তারাও উদ্যোগী হয়ে আপনার সঙ্গে যোগাযোগ করতে পারে।

আন্তর্জাতিক ক্রেডিট কার্ড

ইন্টারন্যাশনাল ক্রেডিট কার্ড করতে চাইলে ব্যাংকের কাছে আবেদন করতে হবে। বিদেশে যাওয়ার আগে ক্রেডিট কার্ড তৈরি করলে বিদেশের এটিএম বুথগুলো (প্রায়) থেকেও অর্থ তোলা যাবে। বিদেশে খরচ করতে করতে টাকা শেষ করে ফেললে বিপদ। তাই যত খরচ করবেন, ফিরে এসে তত ফেরত দিলেই হবে। ক্রেডিট কার্ড থাকলে হাত খালি হওয়ার ভয় থাকে না। মনে রাখা দরকার—বিদেশে খরচের জন্য সিঙ্গেল কারেন্সি নয়, ডুয়েল কারেন্সি কার্ড করতে হবে।

যেভাবে ব্যবহার করবেন

কার্ড পাওয়ার এক থেকে তিন কার্যদিবসের মধ্যে তা সক্রিয় হয়। ব্যাংক থেকে দেওয়া গোপন পিন নম্বর দিয়ে এটিএম বুথ থেকে টাকা তোলা যাবে। টাকা তোলার আগে দেখতে হবে কার্ডটি ভিসা, মাস্টারকার্ড, নাকি অন্য নেটওয়ার্কের। প্রতি মাসে সর্বোচ্চ কত খরচ করা যাবে, তা জেনে নিতে হবে। নয়তো অর্থ পরিশোধ করতে গিয়ে সমস্যায় পড়বেন।

অনলাইনে ক্রেডিট কার্ড তৈরি নিয়ম

যে ব্যাংকে অ্যাকাউন্ট আছে, সে ব্যাংকের ওয়েবসাইটে ভিজিট করতে হবে। ক্রেডিট কার্ড লিখে সার্চ দিলেই এ-সংক্রান্ত লিংক চলে আসবে। তাতে ক্লিক করে কার্ড পাওয়ার যোগ্যতা ও কার্ডের ফি জেনে নিতে হবে। সেখানে থাকা ফরম পূরণ করে আবেদন করতে হবে। প্রয়োজনীয় কাগজপত্র জমা দিতে হবে স্ক্যান করে।

ক্রেডিট কার্ডের খরচ

সব ব্যাংকের চার্জ এক নয়। কোন খাতে কত টাকা কেটে নেওয়া হবে, তা ব্যাংকের ওয়েবসাইট থেকে বা কাস্টমার কেয়ার সার্ভিসে ফোন করে জেনে নিতে হবে।

কয়েকটি ব্যাংকের ক্রেডিট কার্ড

বিভিন্ন ব্যাংক এই ক্রেডিট কার্ড সেবা দেয়। এর মধ্যে কয়েকটি ব্যাংকের সেবা বেশ জনপ্রিয়, যেগুলোর মধ্যে রয়েছে—

সিটি ব্যাংক

ক্রেডিট কার্ড সার্ভিসেস ফরমস সেকশনে গিয়ে ডাউনলোড ফরমসে ক্লিক করতে হবে। এরপর দুই পৃষ্ঠার একটি ফরম ডাউনলোড হলে তা পূরণ করে ব্যাংকে গিয়ে জমা দিতে হবে। ফরমের ঠিক নিচেই থাকবে কার্ড-সংক্রান্ত ফিয়ের বিস্তারিত।

ব্র্যাক ব্যাংক

ব্যাংকের ওয়েবসাইটে গিয়ে ক্রেডিট কার্ড সেকশনে ছয়টি ভিন্ন অফারের কার্ড পাওয়া যাবে। লার্ন মোরে ক্লিক করে ক্রেডিট কার্ড ব্যবহারের সুবিধাগুলো জানা যাবে। এর নিচে থাকবে প্রয়োজনীয় কাগজপত্র, কার্ডের ফি ও অ্যাপ্লাই নাও অপশন। অ্যাপ্লাই বাটনে ক্লিক করে কয়েকটি তথ্য সাবমিট করলে ব্যাংক কর্তৃপক্ষই আপনার সঙ্গে যোগাযোগ করবে।

স্ট্যান্ডার্ড চার্টার্ড ব্যাংক

ক্রেডিট কার্ডের সেকশনে গিয়ে অ্যাপ্লাই নাও বাটনে ক্লিক করতে হবে। এরপর নাম, যোগাযোগের তথ্য, শহর, মেইল ঠিকানা দিয়ে ‘ওকে নেক্সট’ অপশনে ক্লিক করতে হবে। এতে ব্যাংক কর্তৃপক্ষই যোগাযোগ করবে।

ইস্টার্ন ব্যাংক

এ ব্যাংকের এ ধরনের মোট ১৯টি অফার রয়েছে। যেকোনো একটিতে ক্লিক করে অ্যাপ্লাই নাওতে ক্লিক করলে তথ্য জমা দেওয়ার জন্য ছোট্ট একটি ফরম চলে আসবে। প্রয়োজনীয় তথ্য দিয়ে সাবমিট করতে হবে। ব্যাংকের প্রতিনিধিকে ফোন করার সুযোগ দিতে একটি ঘরে টিক দিতে হবে।

প্রিমিয়ার ব্যাংক

প্রিমিয়াম ব্যাংকের চার ধরনের কার্ড আছে। কার্ডের নিচে লার্ন মোর অপশনে ক্লিক করে অনলাইন অ্যাপ্লিকেশন ফরমটি পূরণ করতে হবে।

যমুনা ক্রেডিট কার্ড

ব্যাংকের ওয়েবসাইটে গিয়ে যমুনা ভিসা কার্ডের জন্য আবেদন করা যাবে। সেখানে কার্ডের ইন্টারেস্ট রেট, ফি, চার্জ, শর্ত ও প্রয়োজনীয় কাগজপত্রের বিষয়ে তথ্য রয়েছে। গেট দিস ক্রেডিট কার্ড অপশনে ক্লিক করলে ৫টি বিষয়ে প্রশ্নের উত্তর দিতে হবে।

ডাচ্-বাংলা ব্যাংক

ডাচ্-বাংলা ব্যাংকে ১০ ধরনের কার্ড আছে। এগুলো হলো মাস্টারকার্ড টাইটেনিয়াম, ভিসা প্লাটিনাম, ভিসা ক্ল্যাসিক লোকাল, ভিসা গোল্ড লোকাল, ভিসা ক্ল্যাসিক ইন্টারন্যাশনাল, ভিসা গোল্ড ইন্টারন্যাশনাল, ভিসা গোল্ড ক্ল্যাসিক ইন্টারন্যাশনাল, মাস্টারকার্ড গোল্ড ইন্টারন্যাশনাল, মাস্টারকার্ড ক্ল্যাসিক লোকাল, মাস্টারকার্ড গোল্ড লোকাল, মাস্টারকার্ড ক্ল্যাসিক ইন্টারন্যাশনাল। এগুলোর ওপরে ক্লিক করলে কার্ড সম্পর্কে বিস্তারিত তথ্য চলে আসবে। কার্ডের বিস্তারিত জেনে অ্যাপ্লাই বাটনে ক্লিক করতে হবে। এতে ক্রেডিট কার্ড অ্যাপ্লিকেশন ডাউনলোড করা যাবে। ফরম পূরণ করে ব্যাংকে জমা দিতে হবে।

ট্রাস্ট ব্যাংক

ট্রাস্ট ব্যাংকে চার ধরনের কার্ড পাওয়া যাবে। এগুলোর নিচে থাকা রিড মোর অপশনে ক্লিক করলে কার্ডের বিস্তারিত চলে আসবে। কার্ড পাওয়ার শর্তগুলো সেখানে বিস্তারিত দেওয়া আছে।

আরও পড়ুন:

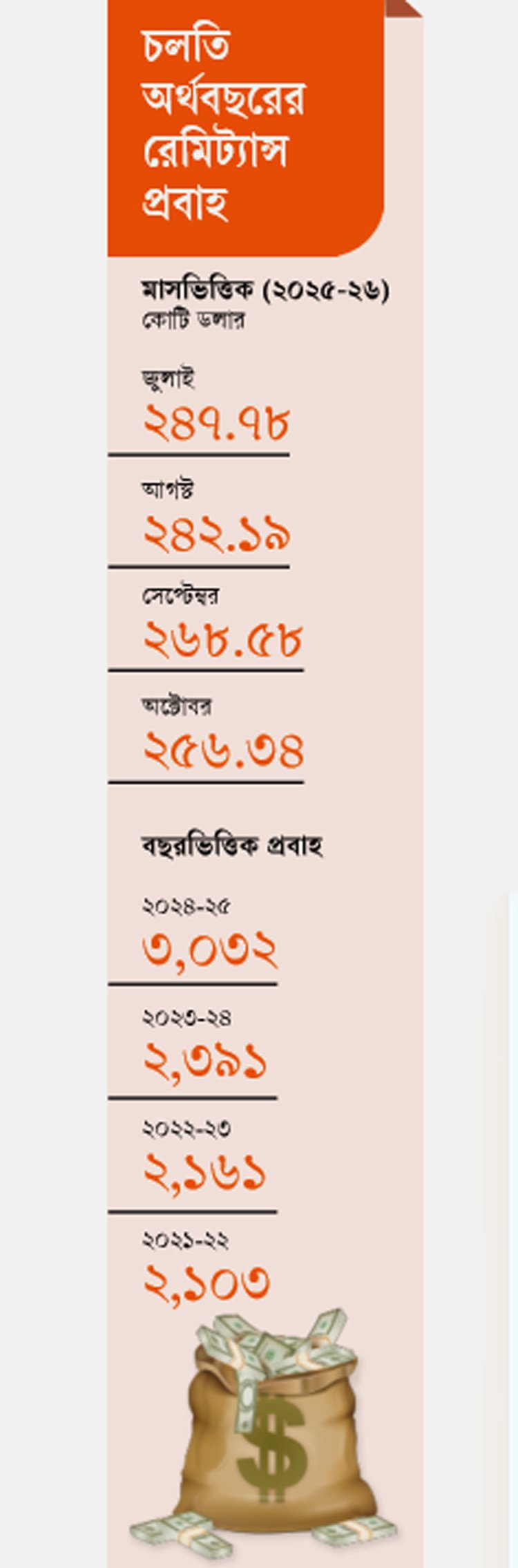

পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই

৮ ঘণ্টা আগে

চুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প।

৯ ঘণ্টা আগে

২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

৯ ঘণ্টা আগে

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্র

১১ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই সময়ের তুলনায় প্রায় ৭ শতাংশ বেশি। তবে বিশেষভাবে লক্ষণীয়, টানা দুই মাসে আড়াই বিলিয়ন ডলারের বেশি গড় ধারাবাহিকতা অব্যাহত আছে। এই প্রবাসী আয় শুধু পরিবারের সহায়তা নয়, দেশের অর্থনীতির স্থিতিশীলতারও এক অদৃশ্য চালিকাশক্তি।

বাংলাদেশ ব্যাংকের সর্বশেষ হালনাগাদ তথ্য অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের প্রথম চার মাসে প্রবাসীরা দেশে পাঠিয়েছেন ১ হাজার ১৪ কোটি ডলার। গত বছরের একই সময় ছিল ৮০৯ কোটি ডলার। মাত্র চার মাসেই রেমিট্যান্স বেড়েছে ২০০ কোটি ডলার বেশি। এতে বৈদেশিক মুদ্রার রিজার্ভও ৩ হাজার ২০০ কোটি ডলারের বেশি ছাড়িয়েছে।

বিশ্বব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন আজকের পত্রিকাকে বলেন, ‘যতক্ষণ হুন্ডি ও পাচার নিয়ন্ত্রণে থাকবে, ততক্ষণ রেমিট্যান্স প্রবাহও বাড়বে। এভাবে প্রতি মাসেই ৩ বিলিয়ন ডলার রেমিট্যান্স আসতে পারে।’

তথ্য অনুযায়ী, অক্টোবর মাসে প্রবাসীরা পাঠিয়েছেন ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার। ২০২৪ সালের একই মাসে যা ছিল ২৩৯ কোটি ৫০ লাখ ৮ হাজার ডলার। অর্থাৎ বছরের ব্যবধানে ১৬ কোটি ডলার বা ৬ দশমিক ৬৭ শতাংশ বেড়েছে। তবে সেপ্টেম্বর মাসে পাঠানো রেমিট্যান্স ছিল ২৬৮ কোটি ৫৮ লাখ ডলার, অর্থাৎ অক্টোবরের তুলনায় সামান্য কম।

মাসভিত্তিক প্রবাহের হিসাব অনুযায়ী, জুলাইয়ে এসেছে ২৪৭ কোটি ৭৮ লাখ ডলার, আগস্টে ২৪২ কোটি ১৯ লাখ ডলার, সেপ্টেম্বর ২৬৮ কোটি ৫৮ লাখ এবং অক্টোবর ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার। ব্যাংকাররা জানিয়েছেন, দেশে ডলার মার্কেট এখন স্বাভাবিক এবং খোলাবাজারে হুন্ডির প্রভাব কমায় প্রবাসীরা ব্যাংকিং চ্যানেলেই রেমিট্যান্স পাঠাচ্ছেন। বর্তমান ব্যাংকিং রেট প্রায় খোলাবাজারের ডলারের কাছাকাছি, যা প্রবাসীদের জন্য সুবিধাজনক।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, অক্টোবর মাসে ৬০টি ব্যাংকের মধ্যে ৫৩টির মাধ্যমে প্রবাসী আয়ের ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার এসেছে। রাষ্ট্রমালিকানাধীন ব্যাংকের মাধ্যমে এসেছে ৪৭ কোটি ৭৪ লাখ ৭০ হাজার, কৃষি ব্যাংকের মাধ্যমে ২৪ কোটি ২ লাখ ৫০ হাজার, বেসরকারি ৪২ ব্যাংকের মাধ্যমে ১৮৩ কোটি ৮৬ লাখ ৭০ হাজার এবং ৯টি বিদেশি ব্যাংক থেকে এসেছে ৬৬ লাখ ৭০ হাজার ডলার।

তবে কিছু ব্যাংকের মাধ্যমে কোনো রেমিট্যান্স আসেনি। এগুলোর মধ্যে রয়েছে রাষ্ট্রমালিকানাধীন বাংলাদেশ ডেভেলপমেন্ট ব্যাংক, রাজশাহী কৃষি উন্নয়ন ব্যাংক, বেসরকারি আইসিবি ইসলামী ব্যাংক ও পদ্মা ব্যাংক এবং বিদেশি হাবিব ব্যাংক, ন্যাশনাল ব্যাংক অব পাকিস্তান ও স্টেট ব্যাংক অব ইন্ডিয়া।

অর্থবছরের প্রথম চার মাসে প্রবাসী আয়ের প্রবাহের ধারাবাহিকতা স্পষ্ট। গত অর্থবছরে সর্বোচ্চ রেমিট্যান্স প্রবাহ হয়েছে মার্চ মাসে, ৩২৯ কোটি ডলার। পুরো বছর প্রবাসী আয়ের মোট পরিমাণ দাঁড়িয়েছে ৩ হাজার ৩২ কোটি ডলার, যা আগের বছরের তুলনায় ২৬ দশমিক ৮ শতাংশ বেশি। এর আগের বছরগুলোতেও ধারাবাহিক বৃদ্ধি দেখা গেছে; ২০২৩-২৪ অর্থবছরে ২ হাজার ৩৯১ কোটি, ২০২২-২৩ অর্থবছরে ২ হাজার ১৬১ কোটি, ২০২১-২২ অর্থবছরে ২ হাজার ১০৩ কোটি এবং ২০২০-২১ অর্থবছরে ২ হাজার ৪৭৭ কোটি ডলার।

ব্যাংকাররা বলছেন, ‘দেশের ডলার মার্কেট স্থিতিশীল হওয়ায় প্রবাসীরা ব্যাংকিং চ্যানেলে রেমিট্যান্স পাঠাতে স্বচ্ছন্দ বোধ করছেন। হুন্ডির প্রভাব কমায় এই প্রবাহ আরও নিয়মিত হচ্ছে।’

অর্থনীতিবিদেরা মনে করছেন, প্রবাসী আয়ের ধারাবাহিক প্রবাহ দেশকে টাকা ও বৈদেশিক মুদ্রা রিজার্ভে স্থিতিশীলতা, আমদানি ব্যয় মেটানো এবং ব্যাংকিং চ্যানেলের শক্তিশালী ব্যবহার নিশ্চিত করছে। পাশাপাশি এটি দেশের অর্থনীতির জন্য এক নির্ভরযোগ্য চালিকাশক্তি হিসেবে কাজ করছে।

পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই সময়ের তুলনায় প্রায় ৭ শতাংশ বেশি। তবে বিশেষভাবে লক্ষণীয়, টানা দুই মাসে আড়াই বিলিয়ন ডলারের বেশি গড় ধারাবাহিকতা অব্যাহত আছে। এই প্রবাসী আয় শুধু পরিবারের সহায়তা নয়, দেশের অর্থনীতির স্থিতিশীলতারও এক অদৃশ্য চালিকাশক্তি।

বাংলাদেশ ব্যাংকের সর্বশেষ হালনাগাদ তথ্য অনুযায়ী, চলতি ২০২৫-২৬ অর্থবছরের প্রথম চার মাসে প্রবাসীরা দেশে পাঠিয়েছেন ১ হাজার ১৪ কোটি ডলার। গত বছরের একই সময় ছিল ৮০৯ কোটি ডলার। মাত্র চার মাসেই রেমিট্যান্স বেড়েছে ২০০ কোটি ডলার বেশি। এতে বৈদেশিক মুদ্রার রিজার্ভও ৩ হাজার ২০০ কোটি ডলারের বেশি ছাড়িয়েছে।

বিশ্বব্যাংকের সাবেক প্রধান অর্থনীতিবিদ ড. জাহিদ হোসেন আজকের পত্রিকাকে বলেন, ‘যতক্ষণ হুন্ডি ও পাচার নিয়ন্ত্রণে থাকবে, ততক্ষণ রেমিট্যান্স প্রবাহও বাড়বে। এভাবে প্রতি মাসেই ৩ বিলিয়ন ডলার রেমিট্যান্স আসতে পারে।’

তথ্য অনুযায়ী, অক্টোবর মাসে প্রবাসীরা পাঠিয়েছেন ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার। ২০২৪ সালের একই মাসে যা ছিল ২৩৯ কোটি ৫০ লাখ ৮ হাজার ডলার। অর্থাৎ বছরের ব্যবধানে ১৬ কোটি ডলার বা ৬ দশমিক ৬৭ শতাংশ বেড়েছে। তবে সেপ্টেম্বর মাসে পাঠানো রেমিট্যান্স ছিল ২৬৮ কোটি ৫৮ লাখ ডলার, অর্থাৎ অক্টোবরের তুলনায় সামান্য কম।

মাসভিত্তিক প্রবাহের হিসাব অনুযায়ী, জুলাইয়ে এসেছে ২৪৭ কোটি ৭৮ লাখ ডলার, আগস্টে ২৪২ কোটি ১৯ লাখ ডলার, সেপ্টেম্বর ২৬৮ কোটি ৫৮ লাখ এবং অক্টোবর ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার। ব্যাংকাররা জানিয়েছেন, দেশে ডলার মার্কেট এখন স্বাভাবিক এবং খোলাবাজারে হুন্ডির প্রভাব কমায় প্রবাসীরা ব্যাংকিং চ্যানেলেই রেমিট্যান্স পাঠাচ্ছেন। বর্তমান ব্যাংকিং রেট প্রায় খোলাবাজারের ডলারের কাছাকাছি, যা প্রবাসীদের জন্য সুবিধাজনক।

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, অক্টোবর মাসে ৬০টি ব্যাংকের মধ্যে ৫৩টির মাধ্যমে প্রবাসী আয়ের ২৫৬ কোটি ৩৪ লাখ ৮০ হাজার ডলার এসেছে। রাষ্ট্রমালিকানাধীন ব্যাংকের মাধ্যমে এসেছে ৪৭ কোটি ৭৪ লাখ ৭০ হাজার, কৃষি ব্যাংকের মাধ্যমে ২৪ কোটি ২ লাখ ৫০ হাজার, বেসরকারি ৪২ ব্যাংকের মাধ্যমে ১৮৩ কোটি ৮৬ লাখ ৭০ হাজার এবং ৯টি বিদেশি ব্যাংক থেকে এসেছে ৬৬ লাখ ৭০ হাজার ডলার।

তবে কিছু ব্যাংকের মাধ্যমে কোনো রেমিট্যান্স আসেনি। এগুলোর মধ্যে রয়েছে রাষ্ট্রমালিকানাধীন বাংলাদেশ ডেভেলপমেন্ট ব্যাংক, রাজশাহী কৃষি উন্নয়ন ব্যাংক, বেসরকারি আইসিবি ইসলামী ব্যাংক ও পদ্মা ব্যাংক এবং বিদেশি হাবিব ব্যাংক, ন্যাশনাল ব্যাংক অব পাকিস্তান ও স্টেট ব্যাংক অব ইন্ডিয়া।

অর্থবছরের প্রথম চার মাসে প্রবাসী আয়ের প্রবাহের ধারাবাহিকতা স্পষ্ট। গত অর্থবছরে সর্বোচ্চ রেমিট্যান্স প্রবাহ হয়েছে মার্চ মাসে, ৩২৯ কোটি ডলার। পুরো বছর প্রবাসী আয়ের মোট পরিমাণ দাঁড়িয়েছে ৩ হাজার ৩২ কোটি ডলার, যা আগের বছরের তুলনায় ২৬ দশমিক ৮ শতাংশ বেশি। এর আগের বছরগুলোতেও ধারাবাহিক বৃদ্ধি দেখা গেছে; ২০২৩-২৪ অর্থবছরে ২ হাজার ৩৯১ কোটি, ২০২২-২৩ অর্থবছরে ২ হাজার ১৬১ কোটি, ২০২১-২২ অর্থবছরে ২ হাজার ১০৩ কোটি এবং ২০২০-২১ অর্থবছরে ২ হাজার ৪৭৭ কোটি ডলার।

ব্যাংকাররা বলছেন, ‘দেশের ডলার মার্কেট স্থিতিশীল হওয়ায় প্রবাসীরা ব্যাংকিং চ্যানেলে রেমিট্যান্স পাঠাতে স্বচ্ছন্দ বোধ করছেন। হুন্ডির প্রভাব কমায় এই প্রবাহ আরও নিয়মিত হচ্ছে।’

অর্থনীতিবিদেরা মনে করছেন, প্রবাসী আয়ের ধারাবাহিক প্রবাহ দেশকে টাকা ও বৈদেশিক মুদ্রা রিজার্ভে স্থিতিশীলতা, আমদানি ব্যয় মেটানো এবং ব্যাংকিং চ্যানেলের শক্তিশালী ব্যবহার নিশ্চিত করছে। পাশাপাশি এটি দেশের অর্থনীতির জন্য এক নির্ভরযোগ্য চালিকাশক্তি হিসেবে কাজ করছে।

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এ কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবা কিনতে ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবে না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ বিশে

১৬ নভেম্বর ২০২১চুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প।

৯ ঘণ্টা আগে২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

৯ ঘণ্টা আগেআন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্র

১১ ঘণ্টা আগেমেহেরাব্বিন সানভী, চুয়াডাঙ্গা

চুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প। সরকারি ৪২ কোটি টাকায় নির্মিত এ শিল্পনগরী চার বছরেও প্রাণ ফেরাতে পারেনি। ভবন আছে, কিন্তু কাজ নেই; আশা আছে, কিন্তু এগিয়ে নেওয়ার উদ্যোগ নেই।

সরকার ২০২১ সালে ২৫.২ একর জমির ওপর এই শিল্পনগরী প্রতিষ্ঠা করে। লক্ষ্য ছিল স্থানীয় উদ্যোক্তাদের জন্য শিল্পায়নের নতুন দিগন্ত সৃষ্টি করা, কর্মসংস্থান বাড়ানো, আর জেলার অর্থনীতি চাঙা করা। কিন্তু বাস্তব চিত্র ঠিক তার উল্টো। ৭৮টি প্লটের মধ্যে বরাদ্দ দেওয়া হয় ৩১টি; এর মধ্যে ৬ জনের বরাদ্দ বাতিল হয় নানা জটিলতায়। ২৫ উদ্যোক্তার মধ্যে মাত্র তিনজন এখন সক্রিয়ভাবে কাজ করছেন—বাকি প্লটগুলো খালি পড়ে রয়েছে। কিছু জায়গায় ইটের গাঁথুনি শুরু হলেও পরে থেমে গেছে সব।

সরেজমিনে দেখা যায়, পুরো এলাকা এখন আগাছা-জঙ্গলে ঢেকে গেছে। ড্রেনেজ ব্যবস্থা ভাঙা, পানি নিষ্কাশনের উপায় নেই, বৃষ্টি হলেই জমে থাকা পানি বাড়ায় মশার উপদ্রব, ছড়াচ্ছে দুর্গন্ধও। এখানে রাত হলে অন্ধকারে ঢেকে যায় গোটা শিল্পনগরী, নিরাপত্তাব্যবস্থার ঘাটতি বিনিয়োগে আসা উদ্যোক্তাদের মনে জাগায় শঙ্কা। ফলে একসময় যেখানে কর্মচাঞ্চল্যের বড় আশা ছিল, সেখানে এখন পায়ের আওয়াজও শোনা যায় না।

এ প্রসঙ্গে জানতে চাইলে চুয়াডাঙ্গা ব্যবসায়ী সমিতির সহসভাপতি মঞ্জুরুল আলম মালিক লার্জ আজকের পত্রিকাকে বলেন, ‘প্রকল্পটি মূলত থেমে আছে। এখানে সরকারি অর্থ ব্যয় হয়েছে; কিন্তু পরিকল্পনার ঘাটতি স্পষ্ট। উদ্যোক্তারা এখানে বিনিয়োগ করতে ভয় পান। নানা কারণেই বিসিক এলাকায় ব্যবসা করা মানে বড় ঝুঁকি নেওয়া।’

একই ধরনের মন্তব্য করেন স্থানীয় বাসিন্দা কামরুল হোসেন। তাঁর কথায়, ‘বিসিক হলো, ভেবেছিলাম এলাকায় কাজের সুযোগ বাড়বে। কিন্তু সবকিছু থেমে গেছে। এখন মনে হয়, এ জায়গায় শুধু আগাছা আর নীরবতাই জন্ম নিচ্ছে। সব সম্ভাবনা উবে গেছে।’

চুয়াডাঙ্গা বিসিকের উপব্যবস্থাপক এ বি এম আনিসুজ্জামান অবশ্য আশাবাদী। তিনি বলেন, মোট প্লটের ৪০ শতাংশ ইতিমধ্যে বরাদ্দ দেওয়া হয়েছে। বাকিগুলোও শিগগির বরাদ্দ দেওয়া হবে। যাঁরা বরাদ্দ নিয়েও কাজ শুরু করেননি, তাঁদের বিরুদ্ধে ব্যবস্থা নেওয়া হবে। তিনি আশা প্রকাশ করেন, ‘কারখানাগুলো চালু হলে কর্মসংস্থান বাড়বে।’

তবে মাঠের বাস্তবতা বলছে ভিন্ন কথা। চার বছর ধরে এভাবে অব্যবহৃত পড়ে থাকা শিল্পনগরী প্রশ্ন তুলছে সরকারি প্রকল্প বাস্তবায়নের দক্ষতা ও দায়বদ্ধতা নিয়ে। প্রায় ৪২ কোটি টাকার এ বিনিয়োগে এখন পর্যন্ত যে ফল, তা হতাশাজনক। শুধু সরকারি অর্থের অপচয় নয়; বরং এটি স্থানীয় উন্নয়নের গতি থামিয়ে দিয়েছে।

উদ্যোক্তাদের অভিযোগ, পানি-বিদ্যুৎ-সংযোগ থেকে শুরু করে রাস্তা, নিরাপত্তা, ড্রেনেজ—সব মৌলিক অবকাঠামোই দুর্বল। শিল্পপ্রতিষ্ঠান গড়ে তোলার উপযোগী পরিবেশ নেই। অনেকে প্রাথমিকভাবে জমি পেয়েও কাজ শুরু করতে পারেননি।

অর্থনীতিবিদেরা বলছেন, শিল্পনগরী কেবল অবকাঠামো দিয়ে টিকে থাকে না; এর সঙ্গে থাকতে হয় প্রণোদনা, সুযোগ-সুবিধা ও প্রশাসনিক সহায়তা। চুয়াডাঙ্গার বিসিক প্রকল্পে সেগুলোর অভাব স্পষ্ট।

দীর্ঘদিনের অচলাবস্থা ও অবহেলা এখন প্রকল্পটিকে নষ্ট করে দিচ্ছে ধীরে ধীরে। কিছু জায়গায় নতুন ভবন নির্মাণ হলেও তার পাশেই জন্ম নিচ্ছে আগাছা। যেন জীবন্ত উদাহরণ, কীভাবে পরিকল্পনার ঘাটতি এক সম্ভাবনাময় প্রকল্পকে জঙ্গলে পরিণত করে।

চুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প। সরকারি ৪২ কোটি টাকায় নির্মিত এ শিল্পনগরী চার বছরেও প্রাণ ফেরাতে পারেনি। ভবন আছে, কিন্তু কাজ নেই; আশা আছে, কিন্তু এগিয়ে নেওয়ার উদ্যোগ নেই।

সরকার ২০২১ সালে ২৫.২ একর জমির ওপর এই শিল্পনগরী প্রতিষ্ঠা করে। লক্ষ্য ছিল স্থানীয় উদ্যোক্তাদের জন্য শিল্পায়নের নতুন দিগন্ত সৃষ্টি করা, কর্মসংস্থান বাড়ানো, আর জেলার অর্থনীতি চাঙা করা। কিন্তু বাস্তব চিত্র ঠিক তার উল্টো। ৭৮টি প্লটের মধ্যে বরাদ্দ দেওয়া হয় ৩১টি; এর মধ্যে ৬ জনের বরাদ্দ বাতিল হয় নানা জটিলতায়। ২৫ উদ্যোক্তার মধ্যে মাত্র তিনজন এখন সক্রিয়ভাবে কাজ করছেন—বাকি প্লটগুলো খালি পড়ে রয়েছে। কিছু জায়গায় ইটের গাঁথুনি শুরু হলেও পরে থেমে গেছে সব।

সরেজমিনে দেখা যায়, পুরো এলাকা এখন আগাছা-জঙ্গলে ঢেকে গেছে। ড্রেনেজ ব্যবস্থা ভাঙা, পানি নিষ্কাশনের উপায় নেই, বৃষ্টি হলেই জমে থাকা পানি বাড়ায় মশার উপদ্রব, ছড়াচ্ছে দুর্গন্ধও। এখানে রাত হলে অন্ধকারে ঢেকে যায় গোটা শিল্পনগরী, নিরাপত্তাব্যবস্থার ঘাটতি বিনিয়োগে আসা উদ্যোক্তাদের মনে জাগায় শঙ্কা। ফলে একসময় যেখানে কর্মচাঞ্চল্যের বড় আশা ছিল, সেখানে এখন পায়ের আওয়াজও শোনা যায় না।

এ প্রসঙ্গে জানতে চাইলে চুয়াডাঙ্গা ব্যবসায়ী সমিতির সহসভাপতি মঞ্জুরুল আলম মালিক লার্জ আজকের পত্রিকাকে বলেন, ‘প্রকল্পটি মূলত থেমে আছে। এখানে সরকারি অর্থ ব্যয় হয়েছে; কিন্তু পরিকল্পনার ঘাটতি স্পষ্ট। উদ্যোক্তারা এখানে বিনিয়োগ করতে ভয় পান। নানা কারণেই বিসিক এলাকায় ব্যবসা করা মানে বড় ঝুঁকি নেওয়া।’

একই ধরনের মন্তব্য করেন স্থানীয় বাসিন্দা কামরুল হোসেন। তাঁর কথায়, ‘বিসিক হলো, ভেবেছিলাম এলাকায় কাজের সুযোগ বাড়বে। কিন্তু সবকিছু থেমে গেছে। এখন মনে হয়, এ জায়গায় শুধু আগাছা আর নীরবতাই জন্ম নিচ্ছে। সব সম্ভাবনা উবে গেছে।’

চুয়াডাঙ্গা বিসিকের উপব্যবস্থাপক এ বি এম আনিসুজ্জামান অবশ্য আশাবাদী। তিনি বলেন, মোট প্লটের ৪০ শতাংশ ইতিমধ্যে বরাদ্দ দেওয়া হয়েছে। বাকিগুলোও শিগগির বরাদ্দ দেওয়া হবে। যাঁরা বরাদ্দ নিয়েও কাজ শুরু করেননি, তাঁদের বিরুদ্ধে ব্যবস্থা নেওয়া হবে। তিনি আশা প্রকাশ করেন, ‘কারখানাগুলো চালু হলে কর্মসংস্থান বাড়বে।’

তবে মাঠের বাস্তবতা বলছে ভিন্ন কথা। চার বছর ধরে এভাবে অব্যবহৃত পড়ে থাকা শিল্পনগরী প্রশ্ন তুলছে সরকারি প্রকল্প বাস্তবায়নের দক্ষতা ও দায়বদ্ধতা নিয়ে। প্রায় ৪২ কোটি টাকার এ বিনিয়োগে এখন পর্যন্ত যে ফল, তা হতাশাজনক। শুধু সরকারি অর্থের অপচয় নয়; বরং এটি স্থানীয় উন্নয়নের গতি থামিয়ে দিয়েছে।

উদ্যোক্তাদের অভিযোগ, পানি-বিদ্যুৎ-সংযোগ থেকে শুরু করে রাস্তা, নিরাপত্তা, ড্রেনেজ—সব মৌলিক অবকাঠামোই দুর্বল। শিল্পপ্রতিষ্ঠান গড়ে তোলার উপযোগী পরিবেশ নেই। অনেকে প্রাথমিকভাবে জমি পেয়েও কাজ শুরু করতে পারেননি।

অর্থনীতিবিদেরা বলছেন, শিল্পনগরী কেবল অবকাঠামো দিয়ে টিকে থাকে না; এর সঙ্গে থাকতে হয় প্রণোদনা, সুযোগ-সুবিধা ও প্রশাসনিক সহায়তা। চুয়াডাঙ্গার বিসিক প্রকল্পে সেগুলোর অভাব স্পষ্ট।

দীর্ঘদিনের অচলাবস্থা ও অবহেলা এখন প্রকল্পটিকে নষ্ট করে দিচ্ছে ধীরে ধীরে। কিছু জায়গায় নতুন ভবন নির্মাণ হলেও তার পাশেই জন্ম নিচ্ছে আগাছা। যেন জীবন্ত উদাহরণ, কীভাবে পরিকল্পনার ঘাটতি এক সম্ভাবনাময় প্রকল্পকে জঙ্গলে পরিণত করে।

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এ কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবা কিনতে ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবে না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ বিশে

১৬ নভেম্বর ২০২১পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই

৮ ঘণ্টা আগে২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

৯ ঘণ্টা আগেআন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্র

১১ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

ইআরডি সূত্রে জানা গেছে, ২০২৫-২৬ অর্থবছরের জুলাই থেকে সেপ্টেম্বর তিন মাসে ১১৪ কোটি ৮৫ লাখ ৯০ হাজার ডলার পরিমাণ ছাড় হয়েছে। এর মধ্যে আইডিএ ছাড় করেছে ৩২ কোটি ২৬ লাখ ৩০ হাজার ডলার, রাশিয়া ৩১ কোটি ৫৩ লাখ ৯০ হাজার ডলার, এডিবি ১৮ কোটি ৭৭ লাখ ২০ হাজার ডলার, ভারত ৬ কোটি ২৮ লাখ ৩০ হাজার ডলার, জাপান ৪ কোটি ৬ লাখ ৭০ হাজার ডলার, এআইআইবি ৪ লাখ ডলার এবং অন্যান্য দেশ ছাড় করেছে ২১ কোটি ৮৯ লাখ ৫০ হাজার ডলার।

একই সময়ে দাতাদেশ ও সংস্থার কাছ থেকে ৯১ কোটি ৬ লাখ ৭০ হাজার ডলারের প্রতিশ্রুতি পাওয়া গেছে। এর মধ্যে এডিবি ৪৮ কোটি ১৭ লাখ ১০ হাজার ডলার, আইডিএ ১ কোটি ২৪ লাখ ৪০ হাজার ডলার এবং অন্যান্য দেশ ৪১ কোটি ৬৫ লাখ ২০ হাজার ডলার। কিন্তু এই সময়ে নতুন করে ঋণের প্রতিশ্রুতি দেয়নি জাপান, চীন, ভারত, রাশিয়া এবং এআইআইবি।

স্বাধীনতার পর থেকে ২০২৪ সাল পর্যন্ত বাংলাদেশে ৮৯৫ কোটি ডলারের ঋণ ও সহায়তা দিয়েছে চীন। এর মধ্যে গত আট বছরে ঋণ ছাড় হয়েছে ৬০৭ কোটি ডলার। বর্তমানে ৪৬০ কোটি ডলারের চীনা ঋণ পাইপলাইনে রয়েছে।

২০১৬ সালে চীনা প্রেসিডেন্ট সি চিন পিংয়ের ঢাকা সফরের সময় দুই দেশের মধ্যে ২৪ বিলিয়ন ডলার অর্থায়নের চুক্তি হয়। এর আওতায় পদ্মা রেল সংযোগ, কর্ণফুলী নদীর তলদেশে বঙ্গবন্ধু টানেল, ঢাকা-আশুলিয়া এক্সপ্রেসওয়ে, পায়রা সেতু ও মাতারবাড়ী-বন্দর সংযোগ সড়কসহ বহু বড় প্রকল্প বাস্তবায়িত হচ্ছে।

চীনা অনুদান এখন অবকাঠামোর পাশাপাশি স্বাস্থ্য খাতেও বিস্তৃত। চট্টগ্রামে ৫০০-৭০০ শয্যার জেনারেল হাসপাতাল এবং রংপুরে এক হাজার শয্যার বিশেষায়িত হাসপাতালের নির্মাণে ৩ হাজার ৪২৫ কোটি টাকা চীনা অনুদান রয়েছে, যা মোট ব্যয়ের প্রায় ৮০ শতাংশ। ২০২৮ সালের মধ্যে এই দুটি হাসপাতালের নির্মাণকাজ শেষ করার পরিকল্পনা রয়েছে।

২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

ইআরডি সূত্রে জানা গেছে, ২০২৫-২৬ অর্থবছরের জুলাই থেকে সেপ্টেম্বর তিন মাসে ১১৪ কোটি ৮৫ লাখ ৯০ হাজার ডলার পরিমাণ ছাড় হয়েছে। এর মধ্যে আইডিএ ছাড় করেছে ৩২ কোটি ২৬ লাখ ৩০ হাজার ডলার, রাশিয়া ৩১ কোটি ৫৩ লাখ ৯০ হাজার ডলার, এডিবি ১৮ কোটি ৭৭ লাখ ২০ হাজার ডলার, ভারত ৬ কোটি ২৮ লাখ ৩০ হাজার ডলার, জাপান ৪ কোটি ৬ লাখ ৭০ হাজার ডলার, এআইআইবি ৪ লাখ ডলার এবং অন্যান্য দেশ ছাড় করেছে ২১ কোটি ৮৯ লাখ ৫০ হাজার ডলার।

একই সময়ে দাতাদেশ ও সংস্থার কাছ থেকে ৯১ কোটি ৬ লাখ ৭০ হাজার ডলারের প্রতিশ্রুতি পাওয়া গেছে। এর মধ্যে এডিবি ৪৮ কোটি ১৭ লাখ ১০ হাজার ডলার, আইডিএ ১ কোটি ২৪ লাখ ৪০ হাজার ডলার এবং অন্যান্য দেশ ৪১ কোটি ৬৫ লাখ ২০ হাজার ডলার। কিন্তু এই সময়ে নতুন করে ঋণের প্রতিশ্রুতি দেয়নি জাপান, চীন, ভারত, রাশিয়া এবং এআইআইবি।

স্বাধীনতার পর থেকে ২০২৪ সাল পর্যন্ত বাংলাদেশে ৮৯৫ কোটি ডলারের ঋণ ও সহায়তা দিয়েছে চীন। এর মধ্যে গত আট বছরে ঋণ ছাড় হয়েছে ৬০৭ কোটি ডলার। বর্তমানে ৪৬০ কোটি ডলারের চীনা ঋণ পাইপলাইনে রয়েছে।

২০১৬ সালে চীনা প্রেসিডেন্ট সি চিন পিংয়ের ঢাকা সফরের সময় দুই দেশের মধ্যে ২৪ বিলিয়ন ডলার অর্থায়নের চুক্তি হয়। এর আওতায় পদ্মা রেল সংযোগ, কর্ণফুলী নদীর তলদেশে বঙ্গবন্ধু টানেল, ঢাকা-আশুলিয়া এক্সপ্রেসওয়ে, পায়রা সেতু ও মাতারবাড়ী-বন্দর সংযোগ সড়কসহ বহু বড় প্রকল্প বাস্তবায়িত হচ্ছে।

চীনা অনুদান এখন অবকাঠামোর পাশাপাশি স্বাস্থ্য খাতেও বিস্তৃত। চট্টগ্রামে ৫০০-৭০০ শয্যার জেনারেল হাসপাতাল এবং রংপুরে এক হাজার শয্যার বিশেষায়িত হাসপাতালের নির্মাণে ৩ হাজার ৪২৫ কোটি টাকা চীনা অনুদান রয়েছে, যা মোট ব্যয়ের প্রায় ৮০ শতাংশ। ২০২৮ সালের মধ্যে এই দুটি হাসপাতালের নির্মাণকাজ শেষ করার পরিকল্পনা রয়েছে।

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এ কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবা কিনতে ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবে না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ বিশে

১৬ নভেম্বর ২০২১পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই

৮ ঘণ্টা আগেচুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প।

৯ ঘণ্টা আগেআন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্র

১১ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্রণ করছে। একই সঙ্গে আইএমএফ প্রশ্ন তুলেছে, জামানত ছাড়া ব্যাংকগুলোকে ৫২ হাজার কোটি টাকার বেশি ঋণ দেওয়া কতটা যৌক্তিক ও টেকসই।

রোববার (২ নভেম্বর) ঢাকায় বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুরের সঙ্গে আইএমএফ প্রতিনিধিদলের বৈঠকে এসব বিষয়ে বিশদ আলোচনা হয়। প্রতিনিধিদলের নেতৃত্ব দেন সংস্থাটির গবেষণা বিভাগের ডেভেলপমেন্ট ম্যাক্রো ইকোনমিকসের প্রধান ক্রিস পাপাজর্জিও। বৈঠকে কেন্দ্রীয় ব্যাংকের পক্ষে ডেপুটি গভর্নর নুরুন নাহার, ড. হাবিবুর রহমান, জাকির হোসেন চৌধুরী, ড. কবির আহমেদ; গবেষণা বিভাগের নির্বাহী পরিচালক ড. এজাজুল ইসলামসহ সংশ্লিষ্ট কর্মকর্তারা উপস্থিত ছিলেন।

বৈঠক সূত্রে জানা যায়, আইএমএফ জানতে চায়—বাংলাদেশ ব্যাংক কীভাবে ডলার বাজার নিয়ন্ত্রণ করছে। জবাবে গভর্নর মনসুর জানান, রেফারেন্স রেটের ভিত্তিতে বাজারমূল্য নির্ধারণ করা হচ্ছে। তবে আইএমএফ বলেছে, রেফারেন্স রেট আসলে বাজারনির্ভর নয়; প্রকৃত বাজারভিত্তিক মূল্য নির্ধারণ করতে হলে তা পুরোপুরি বাজারের ওপর ছেড়ে দিতে হবে।

রেফারেন্স রেট সাধারণত কেন্দ্রীয় ব্যাংক নির্ধারিত একটি মানদণ্ড, যা বৈদেশিক মুদ্রা লেনদেনের ভিত্তিমূল্য হিসেবে কাজ করে। তবে আইএমএফের মতে, এটি ডলারের প্রকৃত বাজারদর প্রতিফলিত করে না এবং আমদানি-রপ্তানি ও রেমিট্যান্সপ্রবাহে বিকৃতি তৈরি করে।

বৈঠকে দুর্বল ব্যাংকগুলোর তারল্য সংকট ও জামানতহীন ঋণ নিয়েও আলোচনা হয়। সূত্র জানায়, গত এক বছরে বাংলাদেশ ব্যাংক প্রায় ৫২ হাজার কোটি টাকা ঋণ দিয়েছে কয়েকটি সমস্যাগ্রস্ত ব্যাংককে, যেগুলোর অনেকেই বিল বা বন্ড জমা রাখতে পারেনি। এসব ব্যাংক শুধু প্রতিশ্রুতিপত্র (ডিমান্ড প্রমিসরি নোট) দিয়ে টাকা নিয়েছে, যা এখনো ফেরত দেওয়া হয়নি। আইএমএফ এ প্রথাকে ‘অত্যন্ত ঝুঁকিপূর্ণ বিনিয়োগ’ হিসেবে উল্লেখ করে তা অবিলম্বে বন্ধ করার আহ্বান জানিয়েছে।

আইএমএফ আরও জানতে চেয়েছে, বাংলাদেশ ব্যাংক কেন এসব ঋণে গ্যারান্টার হিসেবে ভূমিকা নিচ্ছে এবং এতে রাষ্ট্রীয় ঝুঁকি কতটা বাড়ছে। তবে এ বিষয়ে কেন্দ্রীয় ব্যাংক কোনো নির্দিষ্ট উত্তর দেয়নি।

এ ছাড়া বিগত সরকারের সময় গোপন রাখা বিপুল পরিমাণ খেলাপি ঋণের প্রকৃত চিত্র প্রকাশ করায় আইএমএফ সন্তোষ প্রকাশ করেছে। তবে সংস্থাটি মনে করে, সরকারি ব্যাংকগুলোর খেলাপি ঋণ দ্রুত ১০ শতাংশের নিচে নামাতে হবে—যা ৪৭০ কোটি ডলারের ঋণচুক্তির অন্যতম শর্ত।

গত জুন শেষে দেশে মোট খেলাপি ঋণের পরিমাণ দাঁড়ায় ৬ লাখ ৬৭ হাজার কোটি টাকায়, যা এক বছরে প্রায় ৪ লাখ কোটি টাকা বেড়েছে। সরকারি ব্যাংকগুলোর খেলাপির হার ৪০ শতাংশ ছাড়িয়েছে আর বেসরকারি খাতে তা ১০ শতাংশের ওপরে।

আইএমএফ প্রতিনিধিদল রিজার্ভ থেকে রপ্তানি উন্নয়ন তহবিল (ইডিএফ) ও অন্যান্য পুনঃঅর্থায়ন কর্মসূচি নিয়েও প্রশ্ন তোলে। তারা জানতে চায়, এসব উদ্যোগ দেশের বৈদেশিক মুদ্রা সঞ্চয় ও আর্থিক স্থিতিশীলতার ওপর কী প্রভাব ফেলছে।

বৈঠকে মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশের সাম্প্রতিক সাফল্যে আইএমএফ সন্তোষ প্রকাশ করেছে। তবে তারা সতর্ক করে দিয়েছে, দীর্ঘ সময় ধরে সংকোচনমূলক মুদ্রানীতি অব্যাহত থাকলে বিনিয়োগে নেতিবাচক প্রভাব পড়তে পারে।

সূত্র জানায়, আইএমএফ প্রতিনিধিদল রাষ্ট্রায়ত্ত ছয় ব্যাংকের সর্বশেষ আর্থিক অবস্থা, তারল্য সংকট, প্রভিশন ঘাটতি, বৈদেশিক মুদ্রা সংকট ও জলবায়ু সহনশীল বিনিয়োগ কার্যক্রম সম্পর্কেও বিস্তারিত তথ্য নিয়েছে।

২০২৩ সালের জানুয়ারিতে ৪৭০ কোটি ডলারের ঋণচুক্তির মাধ্যমে আইএমএফ কর্মসূচিতে যুক্ত হয় বাংলাদেশ। পরে ঋণের পরিমাণ বাড়িয়ে ৫ দশমিক ৫ বিলিয়ন ডলার করা হয়। এখন পর্যন্ত চার কিস্তিতে বাংলাদেশ পেয়েছে প্রায় ৩৬৫ কোটি ডলার।

বৈঠকের শেষে আইএমএফ স্পষ্টভাবে জানায়, ডলারের মূল্য নির্ধারণ পুরোপুরি বাজারের ওপর ছেড়ে দিতে হবে এবং দুর্বল ব্যাংকগুলোকে জামানতহীন ঋণ দেওয়ার প্রচলন বন্ধ করতে হবে—অন্যথায় আর্থিক স্থিতিশীলতা ও আন্তর্জাতিক আস্থা উভয়ই ক্ষতিগ্রস্ত হতে পারে।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশ ব্যাংকের ডলার বিনিময় হার নির্ধারণপ্রক্রিয়া ও দুর্বল ব্যাংকগুলোকে জামানত ছাড়া দেওয়া বিপুল পরিমাণ ঋণ নিয়ে গভীর উদ্বেগ প্রকাশ করেছে। সংস্থাটি বলেছে, কেন্দ্রীয় ব্যাংক এখনো পুরোপুরি বাজারভিত্তিক ডলারের দর নির্ধারণ করছে না, বরং রেফারেন্স রেটের মাধ্যমে তা নিয়ন্ত্রণ করছে। একই সঙ্গে আইএমএফ প্রশ্ন তুলেছে, জামানত ছাড়া ব্যাংকগুলোকে ৫২ হাজার কোটি টাকার বেশি ঋণ দেওয়া কতটা যৌক্তিক ও টেকসই।

রোববার (২ নভেম্বর) ঢাকায় বাংলাদেশ ব্যাংকের গভর্নর ড. আহসান এইচ মনসুরের সঙ্গে আইএমএফ প্রতিনিধিদলের বৈঠকে এসব বিষয়ে বিশদ আলোচনা হয়। প্রতিনিধিদলের নেতৃত্ব দেন সংস্থাটির গবেষণা বিভাগের ডেভেলপমেন্ট ম্যাক্রো ইকোনমিকসের প্রধান ক্রিস পাপাজর্জিও। বৈঠকে কেন্দ্রীয় ব্যাংকের পক্ষে ডেপুটি গভর্নর নুরুন নাহার, ড. হাবিবুর রহমান, জাকির হোসেন চৌধুরী, ড. কবির আহমেদ; গবেষণা বিভাগের নির্বাহী পরিচালক ড. এজাজুল ইসলামসহ সংশ্লিষ্ট কর্মকর্তারা উপস্থিত ছিলেন।

বৈঠক সূত্রে জানা যায়, আইএমএফ জানতে চায়—বাংলাদেশ ব্যাংক কীভাবে ডলার বাজার নিয়ন্ত্রণ করছে। জবাবে গভর্নর মনসুর জানান, রেফারেন্স রেটের ভিত্তিতে বাজারমূল্য নির্ধারণ করা হচ্ছে। তবে আইএমএফ বলেছে, রেফারেন্স রেট আসলে বাজারনির্ভর নয়; প্রকৃত বাজারভিত্তিক মূল্য নির্ধারণ করতে হলে তা পুরোপুরি বাজারের ওপর ছেড়ে দিতে হবে।

রেফারেন্স রেট সাধারণত কেন্দ্রীয় ব্যাংক নির্ধারিত একটি মানদণ্ড, যা বৈদেশিক মুদ্রা লেনদেনের ভিত্তিমূল্য হিসেবে কাজ করে। তবে আইএমএফের মতে, এটি ডলারের প্রকৃত বাজারদর প্রতিফলিত করে না এবং আমদানি-রপ্তানি ও রেমিট্যান্সপ্রবাহে বিকৃতি তৈরি করে।

বৈঠকে দুর্বল ব্যাংকগুলোর তারল্য সংকট ও জামানতহীন ঋণ নিয়েও আলোচনা হয়। সূত্র জানায়, গত এক বছরে বাংলাদেশ ব্যাংক প্রায় ৫২ হাজার কোটি টাকা ঋণ দিয়েছে কয়েকটি সমস্যাগ্রস্ত ব্যাংককে, যেগুলোর অনেকেই বিল বা বন্ড জমা রাখতে পারেনি। এসব ব্যাংক শুধু প্রতিশ্রুতিপত্র (ডিমান্ড প্রমিসরি নোট) দিয়ে টাকা নিয়েছে, যা এখনো ফেরত দেওয়া হয়নি। আইএমএফ এ প্রথাকে ‘অত্যন্ত ঝুঁকিপূর্ণ বিনিয়োগ’ হিসেবে উল্লেখ করে তা অবিলম্বে বন্ধ করার আহ্বান জানিয়েছে।

আইএমএফ আরও জানতে চেয়েছে, বাংলাদেশ ব্যাংক কেন এসব ঋণে গ্যারান্টার হিসেবে ভূমিকা নিচ্ছে এবং এতে রাষ্ট্রীয় ঝুঁকি কতটা বাড়ছে। তবে এ বিষয়ে কেন্দ্রীয় ব্যাংক কোনো নির্দিষ্ট উত্তর দেয়নি।

এ ছাড়া বিগত সরকারের সময় গোপন রাখা বিপুল পরিমাণ খেলাপি ঋণের প্রকৃত চিত্র প্রকাশ করায় আইএমএফ সন্তোষ প্রকাশ করেছে। তবে সংস্থাটি মনে করে, সরকারি ব্যাংকগুলোর খেলাপি ঋণ দ্রুত ১০ শতাংশের নিচে নামাতে হবে—যা ৪৭০ কোটি ডলারের ঋণচুক্তির অন্যতম শর্ত।

গত জুন শেষে দেশে মোট খেলাপি ঋণের পরিমাণ দাঁড়ায় ৬ লাখ ৬৭ হাজার কোটি টাকায়, যা এক বছরে প্রায় ৪ লাখ কোটি টাকা বেড়েছে। সরকারি ব্যাংকগুলোর খেলাপির হার ৪০ শতাংশ ছাড়িয়েছে আর বেসরকারি খাতে তা ১০ শতাংশের ওপরে।

আইএমএফ প্রতিনিধিদল রিজার্ভ থেকে রপ্তানি উন্নয়ন তহবিল (ইডিএফ) ও অন্যান্য পুনঃঅর্থায়ন কর্মসূচি নিয়েও প্রশ্ন তোলে। তারা জানতে চায়, এসব উদ্যোগ দেশের বৈদেশিক মুদ্রা সঞ্চয় ও আর্থিক স্থিতিশীলতার ওপর কী প্রভাব ফেলছে।

বৈঠকে মূল্যস্ফীতি নিয়ন্ত্রণে বাংলাদেশের সাম্প্রতিক সাফল্যে আইএমএফ সন্তোষ প্রকাশ করেছে। তবে তারা সতর্ক করে দিয়েছে, দীর্ঘ সময় ধরে সংকোচনমূলক মুদ্রানীতি অব্যাহত থাকলে বিনিয়োগে নেতিবাচক প্রভাব পড়তে পারে।

সূত্র জানায়, আইএমএফ প্রতিনিধিদল রাষ্ট্রায়ত্ত ছয় ব্যাংকের সর্বশেষ আর্থিক অবস্থা, তারল্য সংকট, প্রভিশন ঘাটতি, বৈদেশিক মুদ্রা সংকট ও জলবায়ু সহনশীল বিনিয়োগ কার্যক্রম সম্পর্কেও বিস্তারিত তথ্য নিয়েছে।

২০২৩ সালের জানুয়ারিতে ৪৭০ কোটি ডলারের ঋণচুক্তির মাধ্যমে আইএমএফ কর্মসূচিতে যুক্ত হয় বাংলাদেশ। পরে ঋণের পরিমাণ বাড়িয়ে ৫ দশমিক ৫ বিলিয়ন ডলার করা হয়। এখন পর্যন্ত চার কিস্তিতে বাংলাদেশ পেয়েছে প্রায় ৩৬৫ কোটি ডলার।

বৈঠকের শেষে আইএমএফ স্পষ্টভাবে জানায়, ডলারের মূল্য নির্ধারণ পুরোপুরি বাজারের ওপর ছেড়ে দিতে হবে এবং দুর্বল ব্যাংকগুলোকে জামানতহীন ঋণ দেওয়ার প্রচলন বন্ধ করতে হবে—অন্যথায় আর্থিক স্থিতিশীলতা ও আন্তর্জাতিক আস্থা উভয়ই ক্ষতিগ্রস্ত হতে পারে।

ক্রেডিট কার্ড হলো ব্যাংক বা আর্থিক প্রতিষ্ঠানের পক্ষ থেকে দেওয়া একটি কার্ড। প্লাস্টিক বা মেটালের তৈরি এ কার্ড দিয়ে কেনাকাটা বা অন্যান্য সেবা কিনতে ঋণ নেওয়া যায়। তবে যে কেউ ব্যাংক থেকে ক্রেডিট কার্ড নিতে পারবে না। আর্থিকভাবে সচ্ছল হওয়ার প্রমাণ দেখালে তবেই ব্যাংক আপনাকে ক্রেডিট কার্ড দেবে। অর্থাৎ বিশে

১৬ নভেম্বর ২০২১পৃথিবীর বিভিন্ন প্রান্ত থেকে প্রবাসী বাংলাদেশিরা পরিবারের প্রয়োজনে প্রতিদিনই টাকা পাঠাচ্ছেন। এই অর্থ দেশে আসে রেমিট্যান্স হিসেবে, যা দেশের টাকার মান ধরে রাখে, আমদানি খরচ মেটায় এবং বৈদেশিক রিজার্ভ শক্তিশালী করে। অক্টোবর মাসে দেশে এসেছে ২৫৬ কোটি ডলার—সেপ্টেম্বরের তুলনায় সামান্য কম, কিন্তু গত বছরের একই

৮ ঘণ্টা আগেচুয়াডাঙ্গার ডিঙ্গেদহ এলাকায় বিসিক শিল্পনগরীতে ঢুকতেই যেন চোখে পড়ে এক অচেনা নীরবতা। চারপাশে জঙ্গল-আগাছায় ঢাকা রাস্তা, পরিত্যক্ত প্লট, প্রকল্প এলাকাজুড়ে ভবনহীন ঝুলে থাকা তার এবং সার্বিক নিরাপত্তার ঘাটতি—সব মিলিয়ে যেন এক ভুলে যাওয়া প্রকল্পের গল্প।

৯ ঘণ্টা আগে২০২৫-২৬ অর্থবছরের প্রথম তিন মাসে (জুলাই-সেপ্টেম্বর) চীন কোনো ঋণ ছাড় করেনি এবং নতুন ঋণের কোনো প্রতিশ্রুতিও দেয়নি। অর্থ মন্ত্রণালয়ের অর্থনৈতিক সম্পর্ক বিভাগ (ইআরডি) জানায়, একই সময়ে ভারত, জাপান ও রাশিয়াও নতুন বিনিয়োগ বা ঋণের প্রতিশ্রুতি দেয়নি।

৯ ঘণ্টা আগে