রবিবার, ২৬ অক্টোবর ২০২৫

জয়নাল আবেদীন খান, ঢাকা

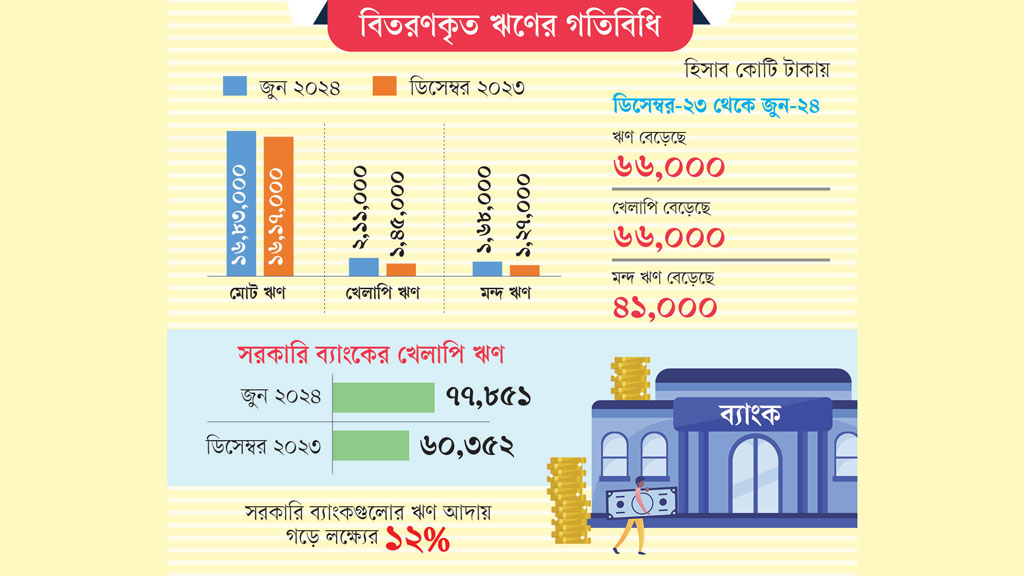

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

জয়নাল আবেদীন খান, ঢাকা

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে এবং এগুলোর পুনরুদ্ধার সম্ভব হয় না। পরিসংখ্যান অনুযায়ী, গত জুন মাসে মন্দ ঋণের পরিমাণ ছিল ১ লাখ ৬৮ হাজার কোটি টাকা, যা মোট বিতরণ করা ঋণের প্রায় ৯ দশমিক ৯৬ শতাংশ। এটি ছয় মাস আগে ছিল ১ লাখ ২৭ হাজার কোটি টাকা বা ৭ দশমিক ৮৪ শতাংশ।

বিশ্বব্যাপী ঋণ শ্রেণিকরণের মান অনুসরণ করার ফলে বাংলাদেশের ব্যাংকগুলো এখন মন্দ ঋণের প্রকৃত চিত্র জানার সুযোগ পাচ্ছে। এতে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণের পরিমাণও পাল্লা দিয়ে বেড়ে চলেছে। বাংলাদেশ ব্যাংকের প্রতিবেদন অনুযায়ী, ২০২৩ সালের জুন মাস পর্যন্ত ব্যাংক খাতে মোট ঋণের পরিমাণ ছিল ১৬ লাখ ৮৩ হাজার কোটি টাকা, এর মধ্যে খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার কোটি টাকা। তারও ৬ মাস আগে, মোট ঋণ ছিল ১৬ লাখ ১৭ হাজার কোটি টাকা এবং খেলাপি ঋণের পরিমাণ ছিল ১ লাখ ৪৫ হাজার কোটি টাকা। অর্থাৎ, এর মাঝের ৬ মাসে ঋণ এবং খেলাপি ঋণ উভয়ই ৬৬ হাজার কোটি টাকা বেড়েছে।

বাংলাদেশ ব্যাংক সম্প্রতি একটি নতুন নীতিমালা চালু করেছে, যার মাধ্যমে ব্যাংকগুলোকে ৯০ দিনের মধ্যে কোনো ঋণ পরিশোধ না হলে তা খেলাপি হিসেবে শ্রেণিভুক্ত করতে হবে। নতুন এই নীতিমালার ফলে ব্যাংকগুলো ঋণ প্রদানে আরও সতর্ক হবে এবং মন্দ ঋণের প্রকৃত চিত্রও প্রকাশ পাবে।

চট্টগ্রাম বিশ্ববিদ্যালয়ের সাবেক অধ্যাপক ও অর্থনীতিবিদ ড. মইনুল ইসলাম জানান, বাংলাদেশ ব্যাংক যে খেলাপি ঋণের হিসাব প্রকাশ করছে, তা প্রকৃত চিত্র নয়। তাঁর মতে, প্রকৃত খেলাপি ঋণ প্রায় ৭ লাখ কোটি টাকা হতে পারে। কারণ, প্রকাশিত পরিসংখ্যানে মামলায় আটকা অর্থ ও অবলোপন করা ঋণ অন্তর্ভুক্ত হয়নি।

এই অর্থনীতিবিদের ধারণার সত্যতা মেলে শ্বেতপত্র প্রণয়ন কমিটির খসড়া প্রতিবেদনে। এতে ২০২৩ সালের জুন শেষে ব্যাংক খাতে মোট খেলাপি ঋণের পরিমাণ ছিল ২ লাখ ১১ হাজার ৩৯১ কোটি টাকা। একই সময়ে পুনঃ তফসিল ও পুনর্গঠিত ঋণ ছিল ২ লাখ ৭২ হাজার ৮৫৬ কোটি টাকা, অবলোপন করা ঋণ ৭৫ হাজার ৩৮৯ কোটি, স্পেশাল মেনশন ঋণ ৩৯ হাজার ২০৯ কোটি এবং আদালতের স্থগিতাদেশে থাকা ঋণ ৭৬ হাজার ১৮৫ কোটি। ফলে, জুন শেষে মোট মন্দ ঋণ দাঁড়ায় ৬ লাখ ৭৫ হাজার কোটি টাকা।

আন্তর্জাতিক মুদ্রা তহবিল (আইএমএফ) বাংলাদেশের জন্য ঋণ অনুমোদন করতে গেলে খেলাপি ঋণ ২০২৬ সালের মধ্যে ১০ শতাংশে নামিয়ে আনার শর্ত রেখেছে। আইএমএফের পরামর্শে, পুনঃ তফসিল করা ঋণ এবং আদালতের স্থগিত ঋণকে খেলাপি হিসেবে গণ্য করা হবে। বর্তমানে বাংলাদেশ ব্যাংক খেলাপি ঋণের শ্রেণিকরণ পদ্ধতিতে বড় ধরনের পরিবর্তন এনেছে, যা ব্যাংকগুলোর ঋণ আদায়ের ব্যবস্থাকে আরও শক্তিশালী করবে।

এ বিষয়ে মিউচুয়াল ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক সৈয়দ মাহবুবুর রহমান দাবি করেন, ‘কেন্দ্রীয় ব্যাংকের এই নতুন নীতিমালা ব্যাংকগুলোকে নতুন ঋণ দেওয়ার ক্ষেত্রে সঠিক সিদ্ধান্ত গ্রহণে সাহায্য করবে।’

যদিও বাংলাদেশ ব্যাংকের সঙ্গে চুক্তি অনুযায়ী, রাষ্ট্রায়ত্ত সোনালী, জনতা, অগ্রণী ও রূপালী ব্যাংকের শীর্ষ ২০ খেলাপির কাছ থেকে আদায়ের লক্ষ্য ছিল যথাক্রমে ৩০০ কোটি, ৮৭০ কোটি, ৬৮৫ কোটি ও ৩৫০ কোটি টাকা। কিন্তু তারা মাত্র ৩ শতাংশ থেকে ২০ শতাংশ আদায় করতে পেরেছে, যা সন্তোষজনক নয়।

বাংলাদেশ অ্যাসোসিয়েশন অব ব্যাংকসের চেয়ারম্যান আবদুল হাই সরকার বলেন, খেলাপি ঋণ আদায়ে আইনগত ফাঁকফোকর থাকায় যথাযথ পদক্ষেপ নেওয়া যাচ্ছে না। তবে, আইন শক্তিশালী করলে ব্যাংকগুলো ৬০ শতাংশ খেলাপি ঋণ আদায় করতে সক্ষম হবে, কারণ বেশির ভাগ ঋণই ইচ্ছাকৃতভাবে খেলাপি হয়েছে।

বাংলাদেশ ব্যাংকের মুখপাত্র ও নির্বাহী পরিচালক হুসনে আরা শিখা আজকের পত্রিকায় বলেন, ভবিষ্যতে সব ধরনের ঋণ আদায়প্রক্রিয়াকে আরও কার্যকর করা হবে।

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

৮ ঘণ্টা আগে

ফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা।

৯ ঘণ্টা আগে

বাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

১৫ ঘণ্টা আগে

প্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ।

১৬ ঘণ্টা আগেমাহফুজুল ইসলাম, ঢাকা

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ। এ ঘটনায় বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) কাছে দুঃখপ্রকাশ করে চিঠি দিয়েছে কোম্পানিটি। তবে অনিয়মের দায়ে শাস্তি হিসেবে সম্প্রতি কোম্পানিটিকে জরিমানা করেছে আইডিআরএ।

এ বিষয়ে জানতে চাইলে চার্টার্ড লাইফ ইনস্যুরেন্সের ভারপ্রাপ্ত মুখ্য নির্বাহী কর্মকর্তা (সিইও) মোহাম্মদ এমদাদ উল্লাহ আজকের পত্রিকাকে বলেন, ‘গত বছর ব্যবস্থাপনা ব্যয় বেশি হয়েছে, তবে তা ৯ কোটি হবে না। জরিমানা মওকুফের জন্য আবেদন করব।’

আইডিআরএ তথ্যমতে, চার্টার্ড লাইফ ইনস্যুরেন্স ২০২৪ সালের নিরীক্ষা প্রতিবেদন অনুযায়ী, বিমা আইন ২০১০-এর ধারা ৬২ লঙ্ঘন করে চার্টার্ড লাইফ ৮ কোটি ৭৮ লাখ ১৪ হাজার ৭৮০ টাকা অতিরিক্ত ব্যবস্থাপনা ব্যয় করেছে। ব্যয়ের বিষয়টি নিয়ে আইডিআরএকে একটি চিঠি দিয়েছে কোম্পানি কর্তৃপক্ষ। চিঠিতে নির্ধারিত সীমার অতিরিক্ত ব্যবস্থাপনা ব্যয়ের বিষয়টি কোম্পানি কর্তৃপক্ষ স্বীকার করেছে। তাই নিয়ম ভঙ্গের দায়ে বিমা আইন ২০১০-এর ১৩০ ধারায় প্রতিষ্ঠানটিকে ৫ লাখ টাকা জরিমানার সিদ্ধান্ত নিয়েছে। একই সঙ্গে ভবিষ্যতে অতিরিক্ত ব্যবস্থাপনা ব্যয় থেকে বিরত থাকার জন্য নির্দেশ দেওয়া হয়েছে।

এর আগে কোম্পানির পক্ষ থেকে বলা হয়, ২০২৪ সালে অতিরিক্ত ব্যবস্থাপনা ব্যয় হয়েছে ৬ কোটি ৮৭ লাখ টাকা।

এ বিষয়ে জানতে চাইলে আইডিআরএর পরামর্শক (মিডিয়া এবং যোগাযোগ) সাইফুন্নাহার সুমি বলেন, নিয়মবহির্ভূত ব্যয়ের কারণে কোম্পানিকে জরিমানা করা হয়েছে। জরিমানার টাকা আগামী ১০ কার্যদিবসের মধ্যে জমা করতে বলা হয়েছে।

ভারপ্রাপ্ত সিইও মোহাম্মদ এমদাদ উল্লাহ বলেন, ‘গত বছর প্রথম চার মাস ব্যবসা হয়নি। এরপর গণ-অভ্যুত্থান এবং বছরের শেষ দিকে ব্যাংকের নগদ অর্থসংকটের কারণে ব্যবসা কম হয়েছে। বিপরীতে অফিসভাড়া এবং বেতন-ভাতা দেওয়াসহ অন্যান্য খরচ বেশি হয়েছে। তবে এখন ব্যবসা রিকভারি হচ্ছে। গত বছরের ব্যবসা এ বছর পোষাতে পারব।’

২০২২ সালে পুঁজিবাজারের তালিকাভুক্ত হওয়া প্রতিষ্ঠানটির পরিশোধিত মূলধন ৩৭ কোটি ৫০ লাখ টাকা। তবে ১০ টাকা অভিহিত মূল্যের প্রতিটি শেয়ারের মূল্য দাঁড়িয়েছে ৫১ টাকা ৯০ টাকায়। তাতে কোম্পানির বর্তমান বাজারমূল্য দাঁড়িয়েছে ১৯৪ কোটি টাকা।

পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ। এ ঘটনায় বীমা উন্নয়ন ও নিয়ন্ত্রণ কর্তৃপক্ষের (আইডিআরএ) কাছে দুঃখপ্রকাশ করে চিঠি দিয়েছে কোম্পানিটি। তবে অনিয়মের দায়ে শাস্তি হিসেবে সম্প্রতি কোম্পানিটিকে জরিমানা করেছে আইডিআরএ।

এ বিষয়ে জানতে চাইলে চার্টার্ড লাইফ ইনস্যুরেন্সের ভারপ্রাপ্ত মুখ্য নির্বাহী কর্মকর্তা (সিইও) মোহাম্মদ এমদাদ উল্লাহ আজকের পত্রিকাকে বলেন, ‘গত বছর ব্যবস্থাপনা ব্যয় বেশি হয়েছে, তবে তা ৯ কোটি হবে না। জরিমানা মওকুফের জন্য আবেদন করব।’

আইডিআরএ তথ্যমতে, চার্টার্ড লাইফ ইনস্যুরেন্স ২০২৪ সালের নিরীক্ষা প্রতিবেদন অনুযায়ী, বিমা আইন ২০১০-এর ধারা ৬২ লঙ্ঘন করে চার্টার্ড লাইফ ৮ কোটি ৭৮ লাখ ১৪ হাজার ৭৮০ টাকা অতিরিক্ত ব্যবস্থাপনা ব্যয় করেছে। ব্যয়ের বিষয়টি নিয়ে আইডিআরএকে একটি চিঠি দিয়েছে কোম্পানি কর্তৃপক্ষ। চিঠিতে নির্ধারিত সীমার অতিরিক্ত ব্যবস্থাপনা ব্যয়ের বিষয়টি কোম্পানি কর্তৃপক্ষ স্বীকার করেছে। তাই নিয়ম ভঙ্গের দায়ে বিমা আইন ২০১০-এর ১৩০ ধারায় প্রতিষ্ঠানটিকে ৫ লাখ টাকা জরিমানার সিদ্ধান্ত নিয়েছে। একই সঙ্গে ভবিষ্যতে অতিরিক্ত ব্যবস্থাপনা ব্যয় থেকে বিরত থাকার জন্য নির্দেশ দেওয়া হয়েছে।

এর আগে কোম্পানির পক্ষ থেকে বলা হয়, ২০২৪ সালে অতিরিক্ত ব্যবস্থাপনা ব্যয় হয়েছে ৬ কোটি ৮৭ লাখ টাকা।

এ বিষয়ে জানতে চাইলে আইডিআরএর পরামর্শক (মিডিয়া এবং যোগাযোগ) সাইফুন্নাহার সুমি বলেন, নিয়মবহির্ভূত ব্যয়ের কারণে কোম্পানিকে জরিমানা করা হয়েছে। জরিমানার টাকা আগামী ১০ কার্যদিবসের মধ্যে জমা করতে বলা হয়েছে।

ভারপ্রাপ্ত সিইও মোহাম্মদ এমদাদ উল্লাহ বলেন, ‘গত বছর প্রথম চার মাস ব্যবসা হয়নি। এরপর গণ-অভ্যুত্থান এবং বছরের শেষ দিকে ব্যাংকের নগদ অর্থসংকটের কারণে ব্যবসা কম হয়েছে। বিপরীতে অফিসভাড়া এবং বেতন-ভাতা দেওয়াসহ অন্যান্য খরচ বেশি হয়েছে। তবে এখন ব্যবসা রিকভারি হচ্ছে। গত বছরের ব্যবসা এ বছর পোষাতে পারব।’

২০২২ সালে পুঁজিবাজারের তালিকাভুক্ত হওয়া প্রতিষ্ঠানটির পরিশোধিত মূলধন ৩৭ কোটি ৫০ লাখ টাকা। তবে ১০ টাকা অভিহিত মূল্যের প্রতিটি শেয়ারের মূল্য দাঁড়িয়েছে ৫১ টাকা ৯০ টাকায়। তাতে কোম্পানির বর্তমান বাজারমূল্য দাঁড়িয়েছে ১৯৪ কোটি টাকা।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪ফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা।

৯ ঘণ্টা আগেবাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

১৫ ঘণ্টা আগেপ্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ।

১৬ ঘণ্টা আগেরোকন উদ্দীন, ঢাকা

ফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা। এসব কারখানায় তৈরি রূপান্তরিত পণ্য শুধু দেশীয় চাহিদা পূরণ করছে না, বিশ্বব্যাপীও আগ্রহের কেন্দ্রবিন্দুতে পরিণত হয়েছে। পাশাপাশি বিভিন্ন ইপিজেডে বিদেশি কিছু কারখানাও সরাসরি রপ্তানি করছে।

রপ্তানি উন্নয়ন ব্যুরোর প্রকাশিত প্রতিবেদনগুলো প্রমাণ দেয়, গত ছয় বছরে মানব চুল এবং কৃত্রিম চুলের রপ্তানি প্রায় সাড়ে চার গুণ বেড়েছে। ২০১৮-১৯ অর্থবছরে রপ্তানি হয়েছিল ৩ কোটি ২৫ লাখ ২০ হাজার ডলার। ২০২০-২১ সালে রপ্তানি ৭৫.৭৮ শতাংশ বেড়ে ৫.৭১ কোটি ডলারে পৌঁছায়। ২০২১-২২ অর্থবছরে তা আরও ৮৫.৩৫ শতাংশ বেড়ে ১০.৫০ কোটি ডলারে উন্নীত হয়। পরের বছর ২০২২-২৩-এ রপ্তানি ১২.৩০ কোটি ডলারে পৌঁছায়, যদিও ২০২৩-২৪-এ বৈশ্বিক কারণে ৩.৯৫ শতাংশ ঋণাত্মক প্রবৃদ্ধি হয়। তবে এরপর ২০২৪-২৫ অর্থবছরে রপ্তানি ২০.৯২ শতাংশ বাড়ে।

চলতি ২০২৫-২৬ অর্থবছরের প্রথম প্রান্তিকে (জুলাই-সেপ্টেম্বর), দেশ থেকে মানব চুল ও উইগস রপ্তানি হয়েছে ৩ কোটি ৮৫ লাখ ডলার, যা গত বছরের একই সময়ে ৫৫ শতাংশ বেশি। এ প্রসঙ্গে জানতে চাইলে রপ্তানি উন্নয়ন ব্যুরোর ভাইস চেয়ারম্যান মোহাম্মদ হাসান আরিফ আজকের পত্রিকাকে বলেন, ‘প্রোডাক্ট ডাইভারসিফিকেশনকে গুরুত্ব দিচ্ছি। নন-ট্র্যাডিশনাল পণ্যের মধ্যে মানব চুলের বাজারে যথেষ্ট সম্ভাবনা রয়েছে।’ তিনি আরও বলেন, যেখানে ফার্মাসিটিউটিক্যাল খাতের রপ্তানি ২১ কোটি ৩০ লাখ ডলার, সেখানে মানব চুল খাতের উচ্চ প্রবৃদ্ধি দারুণ সম্ভাবনাই নির্দেশ করছে।

দেশে মানব চুলের প্রথম উদ্যোক্তা খিলগাঁওয়ের মতিউর রহমান। প্রায় তিন দশক আগে তিনি বাড়ি বাড়ি ও পারলারে ঘুরে চুল সংগ্রহ শুরু করেন। পরিবার ও সমাজ সমর্থন না করলেও তিনি থেমে যাননি। সংগ্রহ করা চুল প্রক্রিয়াজাত করে উইগস, হেয়ার এক্সটেনশনসহ বিভিন্ন পণ্য তৈরি করেন। পরে প্রতিষ্ঠা করেন চুলের কারখানা ‘হেয়ারি’। গত ২৯ বছরে তাঁর ব্যবসাসহ এ খাতের সার্বিক বাজার, কারখানা ও হকার—সবই বেড়েছে। তাঁর নরসিংদীর কারখানায় স্থায়ী শ্রমিক রয়েছেন ৩০ জন।

তথ্যমতে, দেশীয় কারখানাগুলো মাসে গড়ে ২০ কেজি চুল সংগ্রহ করে। ৮ ইঞ্চি চুলের দাম ৮-৯ হাজার টাকা, বড় চুলের ক্ষেত্রে ৫০-৬০ হাজার টাকা। বছরে দেশে সংগৃহীত চুলের পরিমাণ প্রায় ৫ টন, যার বাজার মূল্য প্রায় ৫ কোটি টাকা। পণ্য তৈরিতে ৫০ শতাংশ মূল্য সংযোজন হলে চুলের সার্বিক বাজার দাঁড়ায় ৮ কোটি টাকার আশপাশে। বিদেশি কোম্পানির মাধ্যমে তৈরি পণ্য রপ্তানি হলে এর মূল্য পৌঁছায় ১৪ কোটি ডলার বা ১ হাজার ৭০০ কোটি টাকায়।

মানব চুল সংগ্রহ ও প্রক্রিয়াজাতকরণ হয় চার ধাপে। হকারদেরও ভালো উপার্জনের সুযোগ রয়েছে। যাত্রাবাড়ীর মো. রাফসান জানি বলেন, তাঁরা সারা দিনে ১০০-১৫০ গ্রাম চুল সংগ্রহ করেন, যা ৩-৪ হাজার টাকায় বিক্রি হয় এবং নিয়মিত আয় নিশ্চিত হয়।

বিশ্ববাজারেও এর চাহিদা দ্রুত বাড়ছে। চীন, ভারত, সংযুক্ত আরব আমিরাত, পাকিস্তান, ইউরোপ ও আমেরিকায় বাংলাদেশি চুল এবং উইগস রপ্তানি হচ্ছে। বৈশ্বিক মানব চুলের বাজারের আকার প্রায় ৫.৫ বিলিয়ন ডলার, যা বছরে ১১ শতাংশ হারে বাড়ছে। ভারত মানব চুল রপ্তানিতে বিশ্বে শীর্ষে, বৈশ্বিক চাহিদার ৮৫ শতাংশ সরবরাহ করছে। এক্সটেনশন ও উইগের বাজারের প্রধান দখল রয়েছে উত্তর আমেরিকার, যেখানে ২০২৪ সালে ৪৭.১৩ শতাংশ বাজার তাদের দখলেই ছিল।

তবে বাজার প্রসারে প্রতিবন্ধকতাও রয়েছে। অনেক নারী মনে করেন, ফেলে দেওয়া চুল বিক্রি করলে অমঙ্গল হয়। দেশের নারীরা ধর্মীয় ও সামাজিক মূল্যবোধের কারণে চুল কাটেন না। এ ছাড়া তৈরি পণ্য এক জেলা থেকে অন্য জেলায় পাঠানো জটিল। এ ছাড়া কুরিয়ার প্রতিষ্ঠান চুলকে মানব অঙ্গ হিসেবে বিবেচনা করে সরবরাহে অনীহা দেখায়। হাই ভ্যালুর পণ্য হওয়ায় হকারদের অগ্রিম টাকা দিতে হয় এবং অনেক উদ্যোক্তার পুঁজি সীমিত।

ফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা। এসব কারখানায় তৈরি রূপান্তরিত পণ্য শুধু দেশীয় চাহিদা পূরণ করছে না, বিশ্বব্যাপীও আগ্রহের কেন্দ্রবিন্দুতে পরিণত হয়েছে। পাশাপাশি বিভিন্ন ইপিজেডে বিদেশি কিছু কারখানাও সরাসরি রপ্তানি করছে।

রপ্তানি উন্নয়ন ব্যুরোর প্রকাশিত প্রতিবেদনগুলো প্রমাণ দেয়, গত ছয় বছরে মানব চুল এবং কৃত্রিম চুলের রপ্তানি প্রায় সাড়ে চার গুণ বেড়েছে। ২০১৮-১৯ অর্থবছরে রপ্তানি হয়েছিল ৩ কোটি ২৫ লাখ ২০ হাজার ডলার। ২০২০-২১ সালে রপ্তানি ৭৫.৭৮ শতাংশ বেড়ে ৫.৭১ কোটি ডলারে পৌঁছায়। ২০২১-২২ অর্থবছরে তা আরও ৮৫.৩৫ শতাংশ বেড়ে ১০.৫০ কোটি ডলারে উন্নীত হয়। পরের বছর ২০২২-২৩-এ রপ্তানি ১২.৩০ কোটি ডলারে পৌঁছায়, যদিও ২০২৩-২৪-এ বৈশ্বিক কারণে ৩.৯৫ শতাংশ ঋণাত্মক প্রবৃদ্ধি হয়। তবে এরপর ২০২৪-২৫ অর্থবছরে রপ্তানি ২০.৯২ শতাংশ বাড়ে।

চলতি ২০২৫-২৬ অর্থবছরের প্রথম প্রান্তিকে (জুলাই-সেপ্টেম্বর), দেশ থেকে মানব চুল ও উইগস রপ্তানি হয়েছে ৩ কোটি ৮৫ লাখ ডলার, যা গত বছরের একই সময়ে ৫৫ শতাংশ বেশি। এ প্রসঙ্গে জানতে চাইলে রপ্তানি উন্নয়ন ব্যুরোর ভাইস চেয়ারম্যান মোহাম্মদ হাসান আরিফ আজকের পত্রিকাকে বলেন, ‘প্রোডাক্ট ডাইভারসিফিকেশনকে গুরুত্ব দিচ্ছি। নন-ট্র্যাডিশনাল পণ্যের মধ্যে মানব চুলের বাজারে যথেষ্ট সম্ভাবনা রয়েছে।’ তিনি আরও বলেন, যেখানে ফার্মাসিটিউটিক্যাল খাতের রপ্তানি ২১ কোটি ৩০ লাখ ডলার, সেখানে মানব চুল খাতের উচ্চ প্রবৃদ্ধি দারুণ সম্ভাবনাই নির্দেশ করছে।

দেশে মানব চুলের প্রথম উদ্যোক্তা খিলগাঁওয়ের মতিউর রহমান। প্রায় তিন দশক আগে তিনি বাড়ি বাড়ি ও পারলারে ঘুরে চুল সংগ্রহ শুরু করেন। পরিবার ও সমাজ সমর্থন না করলেও তিনি থেমে যাননি। সংগ্রহ করা চুল প্রক্রিয়াজাত করে উইগস, হেয়ার এক্সটেনশনসহ বিভিন্ন পণ্য তৈরি করেন। পরে প্রতিষ্ঠা করেন চুলের কারখানা ‘হেয়ারি’। গত ২৯ বছরে তাঁর ব্যবসাসহ এ খাতের সার্বিক বাজার, কারখানা ও হকার—সবই বেড়েছে। তাঁর নরসিংদীর কারখানায় স্থায়ী শ্রমিক রয়েছেন ৩০ জন।

তথ্যমতে, দেশীয় কারখানাগুলো মাসে গড়ে ২০ কেজি চুল সংগ্রহ করে। ৮ ইঞ্চি চুলের দাম ৮-৯ হাজার টাকা, বড় চুলের ক্ষেত্রে ৫০-৬০ হাজার টাকা। বছরে দেশে সংগৃহীত চুলের পরিমাণ প্রায় ৫ টন, যার বাজার মূল্য প্রায় ৫ কোটি টাকা। পণ্য তৈরিতে ৫০ শতাংশ মূল্য সংযোজন হলে চুলের সার্বিক বাজার দাঁড়ায় ৮ কোটি টাকার আশপাশে। বিদেশি কোম্পানির মাধ্যমে তৈরি পণ্য রপ্তানি হলে এর মূল্য পৌঁছায় ১৪ কোটি ডলার বা ১ হাজার ৭০০ কোটি টাকায়।

মানব চুল সংগ্রহ ও প্রক্রিয়াজাতকরণ হয় চার ধাপে। হকারদেরও ভালো উপার্জনের সুযোগ রয়েছে। যাত্রাবাড়ীর মো. রাফসান জানি বলেন, তাঁরা সারা দিনে ১০০-১৫০ গ্রাম চুল সংগ্রহ করেন, যা ৩-৪ হাজার টাকায় বিক্রি হয় এবং নিয়মিত আয় নিশ্চিত হয়।

বিশ্ববাজারেও এর চাহিদা দ্রুত বাড়ছে। চীন, ভারত, সংযুক্ত আরব আমিরাত, পাকিস্তান, ইউরোপ ও আমেরিকায় বাংলাদেশি চুল এবং উইগস রপ্তানি হচ্ছে। বৈশ্বিক মানব চুলের বাজারের আকার প্রায় ৫.৫ বিলিয়ন ডলার, যা বছরে ১১ শতাংশ হারে বাড়ছে। ভারত মানব চুল রপ্তানিতে বিশ্বে শীর্ষে, বৈশ্বিক চাহিদার ৮৫ শতাংশ সরবরাহ করছে। এক্সটেনশন ও উইগের বাজারের প্রধান দখল রয়েছে উত্তর আমেরিকার, যেখানে ২০২৪ সালে ৪৭.১৩ শতাংশ বাজার তাদের দখলেই ছিল।

তবে বাজার প্রসারে প্রতিবন্ধকতাও রয়েছে। অনেক নারী মনে করেন, ফেলে দেওয়া চুল বিক্রি করলে অমঙ্গল হয়। দেশের নারীরা ধর্মীয় ও সামাজিক মূল্যবোধের কারণে চুল কাটেন না। এ ছাড়া তৈরি পণ্য এক জেলা থেকে অন্য জেলায় পাঠানো জটিল। এ ছাড়া কুরিয়ার প্রতিষ্ঠান চুলকে মানব অঙ্গ হিসেবে বিবেচনা করে সরবরাহে অনীহা দেখায়। হাই ভ্যালুর পণ্য হওয়ায় হকারদের অগ্রিম টাকা দিতে হয় এবং অনেক উদ্যোক্তার পুঁজি সীমিত।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

৮ ঘণ্টা আগেবাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

১৫ ঘণ্টা আগেপ্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ।

১৬ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

বাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

ট্রেনিং সেশনে উদ্বোধনী বক্তব্য দেন ইআরএফ সভাপতি দৌলত আকতার মালা। সংগঠনের সাধারণ সম্পাদক আবুল কাশেমের সঞ্চালনায় অনুষ্ঠানে বক্তব্য দেন ইআরএফের প্রতিষ্ঠাতা ও সাবেক সাধারণ সম্পাদক শহীদুজ্জামান, সাবেক সভাপতি সাইফুল ইসলাম দিলাল, শারমিন রিনভী এবং সিনিয়র সদস্য মুনিমা সুলতানা।

অনুষ্ঠানে শহীদুজ্জামান বলেন, ‘আমরা একটি স্বপ্ন দেখেছিলাম, দেশের অর্থনীতির প্রকৃত চিত্র সংবাদপত্রে উঠে আসবে। এ জন্য সাংবাদিকদের প্রশিক্ষণের মাধ্যমে দক্ষ করে গড়ে তুলতে আমরা ইআরএফ প্রতিষ্ঠার প্রয়োজনীয়তা অনুভব করেছিলাম। আজকে ইআরএফ প্রশিক্ষণ ইনস্টিটিউটের কার্যক্রম শুরু করেছে। এটি আমাদের লক্ষ্য বাস্তবায়নের ক্ষেত্রে আরেক ধাপ এগিয়ে নিয়েছে। এই ইনস্টিটিউটের মাধ্যমে প্রশিক্ষণ নিয়ে আমাদের অর্থনৈতিক সাংবাদিকতা আরও অনেক দূরে এগিয়ে যাবে বলে আমি বিশ্বাস করি।

দৌলত আকতার মালা বলেন, ‘আজকে আমাদের প্রথম কোর্স অনুষ্ঠিত হচ্ছে। এই কোর্সের মাধ্যমে আমরা “ডেটা জার্নালিজম” সম্পর্কে জ্ঞান অর্জন করব। আমরা ধারাবাহিকভাবে অর্থনীতির বিভিন্ন বিষয়ের ওপর ট্রেনিংয়ের আয়োজন করব। আমাদের সহকর্মীদের অর্থনৈতিক সাংবাদিকতার সমস্যাগুলো চিহ্নিত করে প্রশিক্ষণের মাধ্যমে সমাধানের পথ তৈরি করতে সহায়তা করবে ইআরএফ ইনস্টিটিউট।’

ট্রেনিংয়ের একটি সেশন পরিচালনা করেন ডেটা জার্নালিস্ট এবং শিক্ষাবিদ মোহাম্মদ ইমরান। অন্যটি পরিচালনা করেন ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) আউটরিচ অ্যান্ড কমিউনিকেশন বিভাগের পরিচালক মোহাম্মদ তৌহিদুল ইসলাম।

প্রশিক্ষণ কর্মশালায় বিভিন্ন গণমাধ্যমের ২৫ জন সংবাদকর্মী অংশগ্রহণ করেন। ইআরএফ সদস্যদের বাইরেও অর্থনীতি নিয়ে কাজ করা সাংবাদিকদেরও প্রশিক্ষণে অংশগ্রহণের সুযোগ রাখা হয়।

প্রসঙ্গত, গত ২৯ সেপ্টেম্বর ইআরএফ কার্যালয়ে ইআরএফ ইনস্টিটিউটের একাডেমিক কার্যক্রম উদ্বোধন করেন অর্থ উপদেষ্টা ড. সালেহউদ্দিন আহমেদ। এই প্রশিক্ষণের মাধ্যমে ইনস্টিটিউটের কার্যক্রম আনুষ্ঠানিকভাবে শুরু হলো।

বাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

ট্রেনিং সেশনে উদ্বোধনী বক্তব্য দেন ইআরএফ সভাপতি দৌলত আকতার মালা। সংগঠনের সাধারণ সম্পাদক আবুল কাশেমের সঞ্চালনায় অনুষ্ঠানে বক্তব্য দেন ইআরএফের প্রতিষ্ঠাতা ও সাবেক সাধারণ সম্পাদক শহীদুজ্জামান, সাবেক সভাপতি সাইফুল ইসলাম দিলাল, শারমিন রিনভী এবং সিনিয়র সদস্য মুনিমা সুলতানা।

অনুষ্ঠানে শহীদুজ্জামান বলেন, ‘আমরা একটি স্বপ্ন দেখেছিলাম, দেশের অর্থনীতির প্রকৃত চিত্র সংবাদপত্রে উঠে আসবে। এ জন্য সাংবাদিকদের প্রশিক্ষণের মাধ্যমে দক্ষ করে গড়ে তুলতে আমরা ইআরএফ প্রতিষ্ঠার প্রয়োজনীয়তা অনুভব করেছিলাম। আজকে ইআরএফ প্রশিক্ষণ ইনস্টিটিউটের কার্যক্রম শুরু করেছে। এটি আমাদের লক্ষ্য বাস্তবায়নের ক্ষেত্রে আরেক ধাপ এগিয়ে নিয়েছে। এই ইনস্টিটিউটের মাধ্যমে প্রশিক্ষণ নিয়ে আমাদের অর্থনৈতিক সাংবাদিকতা আরও অনেক দূরে এগিয়ে যাবে বলে আমি বিশ্বাস করি।

দৌলত আকতার মালা বলেন, ‘আজকে আমাদের প্রথম কোর্স অনুষ্ঠিত হচ্ছে। এই কোর্সের মাধ্যমে আমরা “ডেটা জার্নালিজম” সম্পর্কে জ্ঞান অর্জন করব। আমরা ধারাবাহিকভাবে অর্থনীতির বিভিন্ন বিষয়ের ওপর ট্রেনিংয়ের আয়োজন করব। আমাদের সহকর্মীদের অর্থনৈতিক সাংবাদিকতার সমস্যাগুলো চিহ্নিত করে প্রশিক্ষণের মাধ্যমে সমাধানের পথ তৈরি করতে সহায়তা করবে ইআরএফ ইনস্টিটিউট।’

ট্রেনিংয়ের একটি সেশন পরিচালনা করেন ডেটা জার্নালিস্ট এবং শিক্ষাবিদ মোহাম্মদ ইমরান। অন্যটি পরিচালনা করেন ট্রান্সপারেন্সি ইন্টারন্যাশনাল বাংলাদেশের (টিআইবি) আউটরিচ অ্যান্ড কমিউনিকেশন বিভাগের পরিচালক মোহাম্মদ তৌহিদুল ইসলাম।

প্রশিক্ষণ কর্মশালায় বিভিন্ন গণমাধ্যমের ২৫ জন সংবাদকর্মী অংশগ্রহণ করেন। ইআরএফ সদস্যদের বাইরেও অর্থনীতি নিয়ে কাজ করা সাংবাদিকদেরও প্রশিক্ষণে অংশগ্রহণের সুযোগ রাখা হয়।

প্রসঙ্গত, গত ২৯ সেপ্টেম্বর ইআরএফ কার্যালয়ে ইআরএফ ইনস্টিটিউটের একাডেমিক কার্যক্রম উদ্বোধন করেন অর্থ উপদেষ্টা ড. সালেহউদ্দিন আহমেদ। এই প্রশিক্ষণের মাধ্যমে ইনস্টিটিউটের কার্যক্রম আনুষ্ঠানিকভাবে শুরু হলো।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

৮ ঘণ্টা আগেফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা।

৯ ঘণ্টা আগেপ্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ।

১৬ ঘণ্টা আগেনিজস্ব প্রতিবেদক, ঢাকা

প্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ। এরপরই রয়েছে সেবা খাত, এ খাতের অবদান ৪৪ শতাংশ। জরিপের তথ্য অনুসারে দেশের মোট কর্মসংস্থানের ৪০ শতাংশই হচ্ছে ঢাকার অর্থনীতি ও ব্যবসা-বাণিজ্যের মাধ্যমে।

আজ শনিবার রাজধানীর মতিঝিলে ঢাকা চেম্বার মিলনায়তনে ‘অর্থনৈতিক অবস্থান সূচক’ প্রকাশের পর তার ওপর ফোকাস গ্রুপ আলোচনা অনুষ্ঠিত হয়। এ সূচকে খাতভিত্তিক অর্থনৈতিক কার্যক্রমের পরিবর্তন ও প্রবণতা নিয়ে ত্রৈমাসিক ভিত্তিতে জরিপ প্রকাশ করা হয়।

ডিসিসিআই জানিয়েছে, দেশের সামগ্রিক অর্থনৈতিক কর্মকাণ্ডের গতি-প্রকৃতির বাস্তব চিত্র তুলে ধরা ও চলমান অবস্থার উন্নয়নে করণীয় নির্ধারণে সুনির্দিষ্ট সুপারিশ প্রণয়নের লক্ষ্যে ঢাকা চেম্বার এই সূচক তৈরির উদ্যোগ নিয়েছে। প্রাথমিকভাবে এর কার্যক্রম রাজধানী ঢাকাকেন্দ্রিক হলেও পরবর্তীকালে ধাপে ধাপে সারা দেশে সম্প্রসারিত করার পরিকল্পনা রয়েছে।

জরিপের মূল প্রবন্ধ উপস্থাপন করেন ঢাকা চেম্বারের ভারপ্রাপ্ত মহাসচিব ড. এ কে এম আসাদুজ্জামান পাটোয়ারী। এতে বলা হয়, উৎপাদনশীল খাত ঢাকার অর্থনীতিতে বড় ধরনের দাপট দেখিয়েছে। জরিপে দেখা গেছে, পোশাক ও তৈরি পোশাক (রেডিমেড গার্মেন্টস) খাত সবচেয়ে এগিয়ে রয়েছে, যা উৎপাদনশীল খাতের মোটের ৫৮ দশমিক ৬ শতাংশ। এরপরই রয়েছে খাদ্যপণ্য খাত ১৩ দশমিক ৪ শতাংশ, বস্ত্র খাত ৯ দশমিক ৩ শতাংশ এবং রাবার ও প্লাস্টিক পণ্য ৭ দশমিক ৭ শতাংশ। এ ছাড়া মৌলিক ধাতু খাতের অংশ ৩ দশমিক ৩ শতাংশ, ওষুধ ও রাসায়নিক খাত ২ দশমিক ৭ শতাংশ, চামড়া ও সংশ্লিষ্ট পণ্য ২ দশমিক ৭ শতাংশ এবং অন্যান্য অধাতব খনিজ পণ্যের অংশ ২ দশমিক ২ শতাংশ।

এদিকে সেবা খাতের মধ্যে সবচেয়ে বেশি অংশীদারত্ব রয়েছে পাইকারি ও খুচরা বাণিজ্যে, যা ৬০ দশমিক ২ শতাংশ। এরপর রয়েছে রিয়েল এস্টেট খাত ২০ দশমিক ৮ শতাংশ এবং পরিবহন খাত ১৯ শতাংশ।

আসাদুজ্জামান পাটোয়ারী বলেন, চলতি বছরের ফেব্রুয়ারি-মার্চ সময়ে এ গবেষণাটি পরিচালিত হয়। মোট ৬৫৪ জন উত্তরদাতার সাক্ষাৎকার নেওয়া হয়েছে, যার মধ্যে উৎপাদন খাত থেকে ৩৬৫ জন এবং সেবা খাত থেকে ২৮৯ জন। আটটি উৎপাদন শিল্প থেকে বাছাই করা হয়েছে, এর মধ্যে রয়েছে খাদ্যপণ্য, টেক্সটাইল, তৈরি পোশাক, চামড়া ও চামড়াজাত পণ্য, ফার্মাসিউটিক্যালস, ঔষধি রাসায়নিক ও উদ্ভিজ্জ পণ্য, রাবার ও প্লাস্টিক পণ্য, অন্যান্য অধাতব খনিজ এবং মৌলিক ধাতু। এ ছাড়া পাইকারি ও খুচরা বাণিজ্য, স্থল পরিবহন এবং রিয়েল এস্টেট কার্যক্রমসহ তিনটি সেবা খাত অন্তর্ভুক্ত করা হয়েছে।

ডিসিসিআইয়ের ভারপ্রাপ্ত মহাসচিব বলেন, জরিপ অনুসারে অর্থনীতিকে আরও গতিশীল করতে আইনশৃঙ্খলা ও রাজনৈতিক অস্থিরতা পরিস্থিতির উন্নয়ন, শিল্প খাতে নিরবচ্ছিন্ন জ্বালানি সরবরাহ, আর্থিক খাত সুসংহতকরণ, ঋণ প্রদানের প্রক্রিয়া সহজীকরণ ও সুদের হার হ্রাস, বাণিজ্য সহায়ক অবকাঠামো সেবা নিশ্চিতকরণ প্রভৃতি বিষয়গুলোর সরকারের সর্বাধিক গুরুত্বারোপ করা প্রয়োজন।

আলোচনায় স্বাগত বক্তব্য দেন ঢাকা চেম্বারের সভাপতি তাসকীন আহমেদ বলেন, দেশে ব্যবসায়িক পরিবেশ পরিমাপের জন্য স্থানীয় এবং আন্তর্জাতিক পর্যায়ের বেশ কিছু সূচকের কার্যক্রম রয়েছে, যদিও এসব সূচক অর্থনৈতিক কর্মকাণ্ড কীভাবে এবং কেন পরিবর্তিত হচ্ছে তার প্রকৃত চিত্র স্পষ্টভাবে তুলে ধরছে না, সেই পরিপ্রেক্ষিতে ডিসিসিআইর এই উদ্যোগ।

তাসকীন আহমেদ বলেন, ত্রৈমাসিকভিত্তিকে প্রকাশিতব্য এ সূচকের মাধ্যমে বিশেষ করে শিল্প খাতে উৎপাদন, বিক্রয়, অর্ডার প্রবাহ, রপ্তানির প্রবণতা, কর্মসংস্থান, ব্যবসায়িক আস্থা এবং বিনিয়োগের প্রবৃত্তি সম্পর্কে সুস্পষ্ট ধারণা পাওয়া পাবে।

ঢাকা চেম্বারের সাবেক সভাপতি আবুল কাসেম খান বলেন, ‘ঢাকার অর্থনীতির চিত্র তুলে ধরতে ঢাকার সমস্যাগুলোও তুলে আনতে হবে। আমাদের প্রতিবছর ট্রেড লাইসেন্স নবায়ন হচ্ছে সেই পুরোনো নিয়ম অনুসারে। আমরা ট্রেড লাইসেন্সের টাকা দিতে চাই, কিন্তু এটি ঘরে বসে যাতে করা যায়, সে ব্যবস্থা করতে হবে। প্রথাগত ট্রেড লাইসেন্স নবায়নের হয়রানি থেকে আমাদের মুক্ত করতে হবে। সিটি করপোরেশন কর্তৃক ট্রেড লাইসেন্স প্রদানের বিষয়টিতে ডিজিটাল কার্যক্রমের আওতায় নিয়ে আসা গেলে সময় ও হয়রানি দুটোই হ্রাস হবে বলে তিনি অভিমত জ্ঞাপন করেন।

আবুল কাসেম খান আরও বলেন, অর্থনীতির সব সূচকে বাংলাদেশের অবস্থা বেশ নাজুক, এর অন্যতম কারণ হলো সরকার প্রস্তাবিত সংস্কার কার্যক্রমগুলো ভালোভাবে মূল্যায়ন করছে না। পাশাপাশি দীর্ঘসূত্রতা পরিলক্ষিত হচ্ছে। এ অবস্থা মোকাবিলায় অর্থনৈতিক সংস্কার প্রস্তাবকে অগ্রাধিকারের ভিত্তিতে বাস্তবায়ন করা প্রয়োজন।

শিল্প মন্ত্রণালয়ের ন্যাশনাল প্রোডাকটিভিটি অর্গানাইজেশন (এনপিও) মহাপরিচালক মো. নূরুল আলম বলেন, গবেষণা কার্যক্রমে তথ্য সংগ্রহে আরও সচেতন হতে হবে, যা প্রয়োজনীয় নীতি প্রণয়নে আরও সহায়ক হবে এবং শিল্প-সংশ্লিষ্ট সেবাপ্রাপ্তির বিষয়টি কী ধরনের প্রভাব ফেলে তা নির্ধারণের ওপর জোরারোপ করা আবশ্যক।

ডিসিসিআইয়ের সাবেক সভাপতি আশরাফ আহমেদ এ গবেষণায় সংগৃহীত তথ্যের পরিসংখ্যানগত বিশ্লেষণে আরও মনোযোগী হওয়ার পাশাপাশি জরিপটির গবেষণা কার্যক্রমের ভিত্তি হিসেবে কাজ করবে।

বাণিজ্য মন্ত্রণালয়ের সাপোর্ট টু সাসটেইন্যাবল গ্র্যাজুয়েশন প্রজেক্টের (এসএসজিপি) আন্তর্জাতিক বাণিজ্য বিশেষজ্ঞ নেসার আহমেদ বলেন, ‘এলডিসি উত্তরণের আগে আন্তর্জাতিক বাণিজ্যে বিদ্যমান সুবিধার বেশির ভাগই বাংলাদেশ ব্যবহার করেছে, তাই এলডিসি উত্তরণ পরবর্তী সময়ে এ সুবিধাবঞ্চিত হওয়া পরিবেশ মোকাবিলায় আমাদের কার্যকর উদ্যোগ গ্রহণ করতে হবে।’ এ ছাড়া তিনি গবেষণার প্রশ্নপত্র সংশোধনের প্রস্তাব করেন।

পররাষ্ট্র মন্ত্রণালয়ের মহাপরিচালক (আন্তর্জাতিক বাণিজ্য, বিনিয়োগ এবং প্রযুক্তি অধিশাখা) মহাপরিচালক ড. সৈয়দ মুনতাসির মামুন বলেন, অর্থনীতি, শিল্প খাত, সরকারি ও বেসরকারি সংস্থার ওপর বিদেশি উদ্যোক্তাদের আস্থা থাকলেই, বিনিয়োগ প্রাপ্তির পাশাপাশি বাণিজ্যিক কার্যক্রম সম্প্রসারণ সম্ভব। তিনি কৃষি খাতকে এ গবেষণায় অন্তর্ভুক্তির আহ্বান জানান, যা দেশের অন্যমত বড় খাতের অবস্থা নির্ণয়ে সহায়ক হবে।

বিএফটিআইয়ের প্রধান নির্বাহী কর্মকর্তা ড. সাইফ উদ্দিন আহমেদ দেশের বিভিন্ন সংস্থার তথ্যের সঙ্গে ঢাকা চেম্বারের গবেষণার তথ্যের সমন্বয়ের ওপর জোরারোপ করেন। সেই সঙ্গে এ গবেষণায় খাতভিত্তিক আরও বহুমুখী তথ্যের সংযোজনের সুযোগ রয়েছে বলে তিনি মতপ্রকাশ করেন।

বাংলাদেশ ব্যাংকের পরিচালক (এসএমইএসপিডি) নওশাদ মোস্তফা বলেন, এসএমইদের জন্য নীতিমালা ইতিমধ্যে বেশ সহজীকরণ করা হয়েছে, তবে ঋণপ্রাপ্তিতে কী ধরনের সমস্যা রয়েছে, উদ্যোক্তাদের থেকে এ ধরনের সুনির্দিষ্ট তথ্য পেলে কেন্দ্রীয় ব্যাংকের সে অনুযায়ী উদ্যোগ গ্রহণ সহজতর হবে।

জগন্নাথ বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের অধ্যাপক ড. মো. আইনুল ইসলাম বলেন, প্রতিষ্ঠিত ফর্মুলা ব্যবহার করে এ গবেষণাটি পরিচালনার উদ্যোগ নেওয়া যেতে পারে, সেই সঙ্গে প্রসিদ্ধ কোনো জার্নালে পরিচালিত গবেষণার সারসংক্ষেপ প্রকাশের উদ্যোগী হওয়া জরুরি।

র্যাপিডের গবেষণা পরিচালক ড. মো. দীন ইসলাম বলেন, সামষ্টিক অর্থনীতির সামগ্রিক অবস্থা সম্পর্কে জানতে পরিচালিত গবেষণার কার্যপদ্ধতি সংশোধন করা যেতে পারে।

প্রথমবারের মতো অর্থনৈতিক পারফরম্যান্স সূচক (ইপিআই) প্রকাশ করেছে ঢাকা চেম্বার অব কমার্স অ্যান্ড ইন্ডাস্ট্রির (ডিসিসিআই)। ইপিআই জরিপের দেখা যায়, ঢাকার অর্থনীতিতে সবচেয়ে বড় ভূমিকা রাখছে উৎপাদনশীল খাত (ম্যানুফ্যাকচারিং সেক্টর)। ঢাকার অর্থনীতিতে এ খাতের অবদান ৫৬ শতাংশ। এরপরই রয়েছে সেবা খাত, এ খাতের অবদান ৪৪ শতাংশ। জরিপের তথ্য অনুসারে দেশের মোট কর্মসংস্থানের ৪০ শতাংশই হচ্ছে ঢাকার অর্থনীতি ও ব্যবসা-বাণিজ্যের মাধ্যমে।

আজ শনিবার রাজধানীর মতিঝিলে ঢাকা চেম্বার মিলনায়তনে ‘অর্থনৈতিক অবস্থান সূচক’ প্রকাশের পর তার ওপর ফোকাস গ্রুপ আলোচনা অনুষ্ঠিত হয়। এ সূচকে খাতভিত্তিক অর্থনৈতিক কার্যক্রমের পরিবর্তন ও প্রবণতা নিয়ে ত্রৈমাসিক ভিত্তিতে জরিপ প্রকাশ করা হয়।

ডিসিসিআই জানিয়েছে, দেশের সামগ্রিক অর্থনৈতিক কর্মকাণ্ডের গতি-প্রকৃতির বাস্তব চিত্র তুলে ধরা ও চলমান অবস্থার উন্নয়নে করণীয় নির্ধারণে সুনির্দিষ্ট সুপারিশ প্রণয়নের লক্ষ্যে ঢাকা চেম্বার এই সূচক তৈরির উদ্যোগ নিয়েছে। প্রাথমিকভাবে এর কার্যক্রম রাজধানী ঢাকাকেন্দ্রিক হলেও পরবর্তীকালে ধাপে ধাপে সারা দেশে সম্প্রসারিত করার পরিকল্পনা রয়েছে।

জরিপের মূল প্রবন্ধ উপস্থাপন করেন ঢাকা চেম্বারের ভারপ্রাপ্ত মহাসচিব ড. এ কে এম আসাদুজ্জামান পাটোয়ারী। এতে বলা হয়, উৎপাদনশীল খাত ঢাকার অর্থনীতিতে বড় ধরনের দাপট দেখিয়েছে। জরিপে দেখা গেছে, পোশাক ও তৈরি পোশাক (রেডিমেড গার্মেন্টস) খাত সবচেয়ে এগিয়ে রয়েছে, যা উৎপাদনশীল খাতের মোটের ৫৮ দশমিক ৬ শতাংশ। এরপরই রয়েছে খাদ্যপণ্য খাত ১৩ দশমিক ৪ শতাংশ, বস্ত্র খাত ৯ দশমিক ৩ শতাংশ এবং রাবার ও প্লাস্টিক পণ্য ৭ দশমিক ৭ শতাংশ। এ ছাড়া মৌলিক ধাতু খাতের অংশ ৩ দশমিক ৩ শতাংশ, ওষুধ ও রাসায়নিক খাত ২ দশমিক ৭ শতাংশ, চামড়া ও সংশ্লিষ্ট পণ্য ২ দশমিক ৭ শতাংশ এবং অন্যান্য অধাতব খনিজ পণ্যের অংশ ২ দশমিক ২ শতাংশ।

এদিকে সেবা খাতের মধ্যে সবচেয়ে বেশি অংশীদারত্ব রয়েছে পাইকারি ও খুচরা বাণিজ্যে, যা ৬০ দশমিক ২ শতাংশ। এরপর রয়েছে রিয়েল এস্টেট খাত ২০ দশমিক ৮ শতাংশ এবং পরিবহন খাত ১৯ শতাংশ।

আসাদুজ্জামান পাটোয়ারী বলেন, চলতি বছরের ফেব্রুয়ারি-মার্চ সময়ে এ গবেষণাটি পরিচালিত হয়। মোট ৬৫৪ জন উত্তরদাতার সাক্ষাৎকার নেওয়া হয়েছে, যার মধ্যে উৎপাদন খাত থেকে ৩৬৫ জন এবং সেবা খাত থেকে ২৮৯ জন। আটটি উৎপাদন শিল্প থেকে বাছাই করা হয়েছে, এর মধ্যে রয়েছে খাদ্যপণ্য, টেক্সটাইল, তৈরি পোশাক, চামড়া ও চামড়াজাত পণ্য, ফার্মাসিউটিক্যালস, ঔষধি রাসায়নিক ও উদ্ভিজ্জ পণ্য, রাবার ও প্লাস্টিক পণ্য, অন্যান্য অধাতব খনিজ এবং মৌলিক ধাতু। এ ছাড়া পাইকারি ও খুচরা বাণিজ্য, স্থল পরিবহন এবং রিয়েল এস্টেট কার্যক্রমসহ তিনটি সেবা খাত অন্তর্ভুক্ত করা হয়েছে।

ডিসিসিআইয়ের ভারপ্রাপ্ত মহাসচিব বলেন, জরিপ অনুসারে অর্থনীতিকে আরও গতিশীল করতে আইনশৃঙ্খলা ও রাজনৈতিক অস্থিরতা পরিস্থিতির উন্নয়ন, শিল্প খাতে নিরবচ্ছিন্ন জ্বালানি সরবরাহ, আর্থিক খাত সুসংহতকরণ, ঋণ প্রদানের প্রক্রিয়া সহজীকরণ ও সুদের হার হ্রাস, বাণিজ্য সহায়ক অবকাঠামো সেবা নিশ্চিতকরণ প্রভৃতি বিষয়গুলোর সরকারের সর্বাধিক গুরুত্বারোপ করা প্রয়োজন।

আলোচনায় স্বাগত বক্তব্য দেন ঢাকা চেম্বারের সভাপতি তাসকীন আহমেদ বলেন, দেশে ব্যবসায়িক পরিবেশ পরিমাপের জন্য স্থানীয় এবং আন্তর্জাতিক পর্যায়ের বেশ কিছু সূচকের কার্যক্রম রয়েছে, যদিও এসব সূচক অর্থনৈতিক কর্মকাণ্ড কীভাবে এবং কেন পরিবর্তিত হচ্ছে তার প্রকৃত চিত্র স্পষ্টভাবে তুলে ধরছে না, সেই পরিপ্রেক্ষিতে ডিসিসিআইর এই উদ্যোগ।

তাসকীন আহমেদ বলেন, ত্রৈমাসিকভিত্তিকে প্রকাশিতব্য এ সূচকের মাধ্যমে বিশেষ করে শিল্প খাতে উৎপাদন, বিক্রয়, অর্ডার প্রবাহ, রপ্তানির প্রবণতা, কর্মসংস্থান, ব্যবসায়িক আস্থা এবং বিনিয়োগের প্রবৃত্তি সম্পর্কে সুস্পষ্ট ধারণা পাওয়া পাবে।

ঢাকা চেম্বারের সাবেক সভাপতি আবুল কাসেম খান বলেন, ‘ঢাকার অর্থনীতির চিত্র তুলে ধরতে ঢাকার সমস্যাগুলোও তুলে আনতে হবে। আমাদের প্রতিবছর ট্রেড লাইসেন্স নবায়ন হচ্ছে সেই পুরোনো নিয়ম অনুসারে। আমরা ট্রেড লাইসেন্সের টাকা দিতে চাই, কিন্তু এটি ঘরে বসে যাতে করা যায়, সে ব্যবস্থা করতে হবে। প্রথাগত ট্রেড লাইসেন্স নবায়নের হয়রানি থেকে আমাদের মুক্ত করতে হবে। সিটি করপোরেশন কর্তৃক ট্রেড লাইসেন্স প্রদানের বিষয়টিতে ডিজিটাল কার্যক্রমের আওতায় নিয়ে আসা গেলে সময় ও হয়রানি দুটোই হ্রাস হবে বলে তিনি অভিমত জ্ঞাপন করেন।

আবুল কাসেম খান আরও বলেন, অর্থনীতির সব সূচকে বাংলাদেশের অবস্থা বেশ নাজুক, এর অন্যতম কারণ হলো সরকার প্রস্তাবিত সংস্কার কার্যক্রমগুলো ভালোভাবে মূল্যায়ন করছে না। পাশাপাশি দীর্ঘসূত্রতা পরিলক্ষিত হচ্ছে। এ অবস্থা মোকাবিলায় অর্থনৈতিক সংস্কার প্রস্তাবকে অগ্রাধিকারের ভিত্তিতে বাস্তবায়ন করা প্রয়োজন।

শিল্প মন্ত্রণালয়ের ন্যাশনাল প্রোডাকটিভিটি অর্গানাইজেশন (এনপিও) মহাপরিচালক মো. নূরুল আলম বলেন, গবেষণা কার্যক্রমে তথ্য সংগ্রহে আরও সচেতন হতে হবে, যা প্রয়োজনীয় নীতি প্রণয়নে আরও সহায়ক হবে এবং শিল্প-সংশ্লিষ্ট সেবাপ্রাপ্তির বিষয়টি কী ধরনের প্রভাব ফেলে তা নির্ধারণের ওপর জোরারোপ করা আবশ্যক।

ডিসিসিআইয়ের সাবেক সভাপতি আশরাফ আহমেদ এ গবেষণায় সংগৃহীত তথ্যের পরিসংখ্যানগত বিশ্লেষণে আরও মনোযোগী হওয়ার পাশাপাশি জরিপটির গবেষণা কার্যক্রমের ভিত্তি হিসেবে কাজ করবে।

বাণিজ্য মন্ত্রণালয়ের সাপোর্ট টু সাসটেইন্যাবল গ্র্যাজুয়েশন প্রজেক্টের (এসএসজিপি) আন্তর্জাতিক বাণিজ্য বিশেষজ্ঞ নেসার আহমেদ বলেন, ‘এলডিসি উত্তরণের আগে আন্তর্জাতিক বাণিজ্যে বিদ্যমান সুবিধার বেশির ভাগই বাংলাদেশ ব্যবহার করেছে, তাই এলডিসি উত্তরণ পরবর্তী সময়ে এ সুবিধাবঞ্চিত হওয়া পরিবেশ মোকাবিলায় আমাদের কার্যকর উদ্যোগ গ্রহণ করতে হবে।’ এ ছাড়া তিনি গবেষণার প্রশ্নপত্র সংশোধনের প্রস্তাব করেন।

পররাষ্ট্র মন্ত্রণালয়ের মহাপরিচালক (আন্তর্জাতিক বাণিজ্য, বিনিয়োগ এবং প্রযুক্তি অধিশাখা) মহাপরিচালক ড. সৈয়দ মুনতাসির মামুন বলেন, অর্থনীতি, শিল্প খাত, সরকারি ও বেসরকারি সংস্থার ওপর বিদেশি উদ্যোক্তাদের আস্থা থাকলেই, বিনিয়োগ প্রাপ্তির পাশাপাশি বাণিজ্যিক কার্যক্রম সম্প্রসারণ সম্ভব। তিনি কৃষি খাতকে এ গবেষণায় অন্তর্ভুক্তির আহ্বান জানান, যা দেশের অন্যমত বড় খাতের অবস্থা নির্ণয়ে সহায়ক হবে।

বিএফটিআইয়ের প্রধান নির্বাহী কর্মকর্তা ড. সাইফ উদ্দিন আহমেদ দেশের বিভিন্ন সংস্থার তথ্যের সঙ্গে ঢাকা চেম্বারের গবেষণার তথ্যের সমন্বয়ের ওপর জোরারোপ করেন। সেই সঙ্গে এ গবেষণায় খাতভিত্তিক আরও বহুমুখী তথ্যের সংযোজনের সুযোগ রয়েছে বলে তিনি মতপ্রকাশ করেন।

বাংলাদেশ ব্যাংকের পরিচালক (এসএমইএসপিডি) নওশাদ মোস্তফা বলেন, এসএমইদের জন্য নীতিমালা ইতিমধ্যে বেশ সহজীকরণ করা হয়েছে, তবে ঋণপ্রাপ্তিতে কী ধরনের সমস্যা রয়েছে, উদ্যোক্তাদের থেকে এ ধরনের সুনির্দিষ্ট তথ্য পেলে কেন্দ্রীয় ব্যাংকের সে অনুযায়ী উদ্যোগ গ্রহণ সহজতর হবে।

জগন্নাথ বিশ্ববিদ্যালয়ের অর্থনীতি বিভাগের অধ্যাপক ড. মো. আইনুল ইসলাম বলেন, প্রতিষ্ঠিত ফর্মুলা ব্যবহার করে এ গবেষণাটি পরিচালনার উদ্যোগ নেওয়া যেতে পারে, সেই সঙ্গে প্রসিদ্ধ কোনো জার্নালে পরিচালিত গবেষণার সারসংক্ষেপ প্রকাশের উদ্যোগী হওয়া জরুরি।

র্যাপিডের গবেষণা পরিচালক ড. মো. দীন ইসলাম বলেন, সামষ্টিক অর্থনীতির সামগ্রিক অবস্থা সম্পর্কে জানতে পরিচালিত গবেষণার কার্যপদ্ধতি সংশোধন করা যেতে পারে।

বর্তমানে দেশে মন্দ ঋণের পরিমাণ উদ্বেগজনকভাবে বাড়ছে, যা ব্যাংকিং খাতের জন্য বড় ধরনের চ্যালেঞ্জ হয়ে দাঁড়িয়েছে। মন্দ ঋণ বা কুঋণ হিসেবে পরিচিত এই ঋণগুলো সাধারণত সংকটাপন্ন বা বিপদগ্রস্ত কোম্পানিগুলোর কাছ থেকে আসে

১২ ডিসেম্বর ২০২৪পুঁজিবাজারে তালিকাভুক্ত বিমা কোম্পানি চার্টার্ড লাইফ ইনস্যুরেন্স পিএলসি নিয়মবহির্ভূতভাবে প্রায় ৯ কোটি টাকা ‘অবৈধ’ ব্যয় করেছে। সরকারনির্ধারিত ভাড়ার চেয়ে বেশি অফিসভাড়া, বেতন-ভাতা এবং নতুন বিমা আনতে এই অর্থ ব্যয় করা হয়েছে বলে স্বীকারও করেছে কোম্পানি কর্তৃপক্ষ।

৮ ঘণ্টা আগেফেলে দেওয়া মানুষের চুল আজ কোটি ডলারের ব্যবসার প্রাণ। এটি শুধু অর্থ নয়, সম্ভাবনার প্রতীক। প্রায় তিন দশক আগে শুরু হওয়া সেই অপ্রচলিত উদ্যোগ এখন দেশে রীতিমতো শিল্পে পরিণত হয়েছে। মানব চুলকে কাঁচামাল হিসেবে নিশ্চিতে সারা দেশে বিস্তৃত নেটওয়ার্ক গড়ে উঠেছে, যার কেন্দ্রবিন্দু অন্তত ২৫টি কারখানা।

৯ ঘণ্টা আগেবাংলাদেশের অর্থনীতি-বিষয়ক সাংবাদিকদের সবচেয়ে বড় সংগঠন ইকোনমিক রিপোর্টার্স ফোরামের (ইআরএফ) ‘ইআরএফ ইনস্টিটিউট’-এর প্রশিক্ষণ কার্যক্রম আনুষ্ঠানিকভাবে শুরু হয়েছে। আজ শনিবার ‘ডেটা জার্নালিজম’ নিয়ে আয়োজিত ট্রেনিংয়ের মাধ্যমে ইনস্টিটিউটের কার্যক্রম শুরু হয়।

১৫ ঘণ্টা আগে